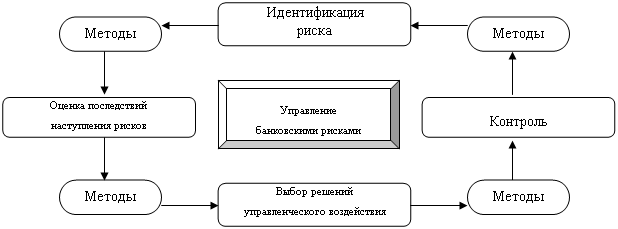

Организация управления банковскими рисками

Современные методы управления банковскими рисками

Методы расчета банковских рисков

Анализ финансового состояния банка ОАО «УРАЛСИБ»

Анализ рисков коммерческого банка ОАО«УРАЛСИБ»

Направления по совершенствованию управления рисками в ОАО «УРАЛСИБ»

Направления совершенствования управления рисками

Навигация

Направления совершенствования управления рисками

Банковские риски и методы их регулирования

139429

знаков

4

таблицы

7

изображений

3.2 Направления совершенствования управления рисками

Метод снижения риска краткосрочных кредитов (скоринг).

Скоринг своими истоками восходит к К. Дюрану — английскому банковскому служащему, который, уходя на Вторую мировую войну, оставил инструкцию сотрудникам, как выдавать кредиты, и короткую формулу, учитывающую помимо имущественных параметров также социально-демографические, включая возраст, пол, образование, профессию, место рождения и проживания. Скоринг – не статичная модель. Это модель оценки каждого заёмщика в отдельности по совокупности различных параметров. Моделей скоринга великое множество. В разных банках и компаниях они свои и сравнивать их не имеет смысла.

Например, для средней полосы России двое и более детей в семье — это фактор кредитного риска. Многодетные семьи всегда дотировались государством, у них менталитет такой, что им не дадут пропасть, государство поможет. Отсюда, скорее всего, низкая внутренняя готовность отдавать взятый кредит. А для Татарстана, например, критерий «двое и более» работает с точностью наоборот. Потому что «двое и более детей» — это, как правило, показатель ответственности, состоятельности в социальном плане. Вроде бы совершенно одинаковый параметр, но для скоринговой оценки он может трактоваться по-разному, в зависимости от региона. Один и тот же параметр внутри скоринга можно сравнивать только с учетом других параметров. Что уж говорить о сравнении самих моделей скоринга.

Скоринг привязан к огромному количеству параметров, причем эти параметры подвижны. Это многофакторный анализ. Общего решения не существует, всегда бывают решения в частных приложениях. Из множества факторов, влияющих на убыточность, надо выбрать наиболее существенные, и привести их к количественному значению. А потом наблюдать, как они изменяются во времени, с изменением общественных и экономических условий.

Построение системы скоринга зависит также от размера кредита. Методы оценки заёмщика на 3 тыс. и 10 тыс. долларов разные, хотя в обоих случаях обследуется физическое лицо.

Сегодня некоторые торговые сети высказывают порой недовольство, что некоторые банки дают достаточно большое количество отказов. А количество отказов — это понимание банка, что клиент неблагонадежен. Для примера возьмем мужчину 40 лет: водительские права, знания иностранных языков нет, загранпаспорта нет, образования нет, места работы нет. Хоть он и житель Уфы, но с большой вероятностью будет отрицательный ответ. Однако в Уфе это может быть житель «Черниковки» или «Центра». И тогда уже положительный или отрицательный ответ скоринга — это вопрос глубины детализации.

Более глубокая детализация в скоринге начнется, когда кредитование «переварит» верхнюю часть «пирамиды» потенциальных заемщиков, которая сейчас охвачена. Это самые состоятельные, самые качественные заемщики. В России выдано кредитов, причем не только потребительских, где-то в объеме 1,5% к ВВП. В Западной Европе это приблизительно 50%, в Америке — 78—80%. Это является существенным показателем развития страны.

В странах Восточной Европы кредиты составляют 10—18% от ВВП в зависимости от момента вступления в ЕС. Ближайшая перспектива страны — догнать Восточную Европу. Что означает увеличить объем кредитования в 5—10 раз. Ну и в отдаленной перспективе — уровень кредитования 50% от ВВП, это программа лет на двадцать — догнать Западную Европу.

Процесс будет развиваться лавинообразно, основной двигающий мотив — «чем я хуже соседа». При движении к основанию клиентской «пирамиды» качество заемщиков будет неизбежно падать, а потребности розничных продаж будут говорить — кредитовать нужно большее количество. В такой ситуации для определения кредитонадежности клиента система скоринга должна обрабатывать информацию с наибольшей степенью детализации. Вот тогда скоринг будет «дотачиваться» до домов и улочек. В какую сторону окна твоей квартиры, какие номера у твоей машины — будем доходить до таких деталей при определении кредитонадежности.

Первая составляющая анкеты скоринговой модели, заполняемой клиентами банков — «жесткие» параметры. Они берутся не со слов, а исходя из документов, которые клиент имеет с собой. Из паспорта «выудить» можно много. Например, одинокая женщина, 35—40 лет, с ребенком, по скорингу для целей экспресс-кредитования с большой долей вероятности будет иметь ответ «да». В силу социальной модели поведения, в силу психотипа данной категории граждан, ее нацеленности на защиту ребенка. Комплекс этих факторов с учетом ее экономического положения свидетельствует о высокой ответственности и, как следствие, достаточной кредитонадежности.

Таковы «жесткие» параметры, которые позволяют делить клиентскую базу на социальные страты. Страт может быть много. Добавляются новые признаки — и предыдущее количество страт может увеличиться в разы.

Страховая компания «РОСНО» выделила на сегодня 1056 первичных страт. Первоначально была разработана балльная система, не привязанная ни к чему. Важно было обкатать эту систему на массиве, набрать статистику, чтобы потом от этого массива данных уже вести корректировки. Чем больше выборка, тем четче локализуются некие пики, — компания их и нащупывала. Опрашивала по этой анкете своих сотрудников, людей на улицах, работников на предприятиях клиентов, даже постоянных посетителей в казино, всеми правдами и неправдами, прося заполнять анкеты.

После «жестких» параметров в анкете следуют «мягкие» параметры, среди которых образование, знание языков, количество выездов за рубеж, наличие электронной почты, причем корпоративной или личной, место работы, наличие недвижимости. Эти характеристики также классифицируются и оказывают свое влияние на принятие решения.

И последнее — небольшой психологический опрос, который решает несколько задач. Он помогает определить достоверность информации, предоставленной клиентом. Из 18 вопросов, на которые необходимо ответить «да — нет», из чего-то на первый взгляд размыто-неопределенного получается определенность, как это бывает, наверное, только в психологии. По этим ответам строится некий профиль клиента, который при всей своей простоте на больших массивах показывает критические или некритические смещения относительно некоего признаваемого за норму поля. Это важно — компания больше основывается на социально-экономической модели, нежели на защите кредита имуществом клиента.

Из банковской практики мы видим, что очень много проблемных кредитов выдается именно по потребительским кредитам, физическим лицам. Банк не проводит достаточно тщательных проверок, он с радостью предоставляет кредит, стремясь получить больше прибыли. И сума выдается не кредитоспособному заемщику, а при погашении кредита возникают проблемы, в результате которых банк начинает дополнительную работу по задолжнику, увеличивая тем самым статью расходов. Для того, чтобы снизить количество таких кредитов, необходимо усовершенствовать метод скоринга, т.е. фактически снизить количество краткосрочных кредитов. Это повлечет за собой снижение прибыли, но и убережет банк от неблагоприятных последствий в случае наступления риска.

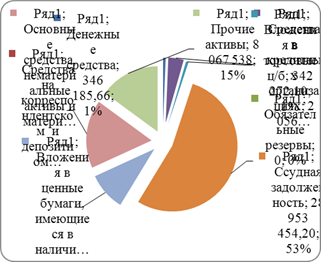

Из расчетов видно (Таблица 2), наибольшую долю в рискованных активах занимает ссудная задолженность (Рисунок 7).

Предположим, что банк усовершенствовал метод снижения рисков (скоринг), увеличив число достаточных баллов для получения кредитов и тем самым уменьшил число сомнительных кредитов. В результате чего, ссудная задолженность уменьшилась, предположительно на 130 млн. руб. Тогда мы получим: ссудная задолженность будет равна 159 534 542 тыс. рублей; ссудная задолженность взвешенная с учетом риска (формула 1) = 159 534 542 * 10 % = 159 534 54,2 тыс. рулей; вследствие чего общая сумма активов взвешенных с учетом риска изменится до 40 985 979,86 тыс. рублей. Таким образом, и увеличится достаточность капитала. Если в реальности она составила 41 624 569 / 53 985 979,86 = 0,77 доли капитала (величина этого показателя не должна быть ниже 1, а чем выше, тем банк благонадежнее), с учетом наших изменений данная величина будет равна 41 624 569 / 40 985 979,86 = 1,01 доли капитала. Проще говоря, при наступлении рисков банк будет способен справиться с ситуацией, не обанкротиться и у него еще останутся некоторые средства. Т.е. банк будет иметь более достаточный капитал, что сделает его более привлекательным на рынке банковских услуг.

Рисунок 7 – Доля активов взвешенных с учетом риска

И применив метод снижения рисков, мы снизим данный показатель, увеличив тем самым достаточность капитала и соответственно благонадежность банка.

А теперь предположим что если бы в 2009г. активно применялся метод скоринг то прибыль банка немного увеличилась. При применении этого метода количество выдаваемых кредитов сократится на 20%, эти 20% и есть те не благонадежные заёмщики которым отказали в выдаче кредита. Вследствие этого сократится доход по ряду статей в отчете о прибылях и убытках примерно на 20%. Так процентные доходы снизятся на 7 732 321тыс.руб. и составят 34 122 676 тыс.руб.. Комиссионные доходы уменьшатся с 8 148 251 тыс.руб. до 6 518 601 тыс.руб. на 1 629 650 тыс.руб.. Резервы на возможные потери по ссудам так же сократятся на 925 747 тыс.руб., за счет этого неиспользованная прибыль (убыток) за отчетный период увеличится на 730 734,67 тыс.руб. и составит 4 222 015,67 тыс.руб.

Таблица 4 – Сводная таблица эффективности проведенных мероприятий

| Показатель | До мероприятия | После мероприятия | Изменения после мероприятия |

| Процентные доходы всего | 41 854 997 | 34 122 676 | -7 732 321 |

| Процентные доходы от ссуд | 34 549 068 | 27 639 254 | -6 909 814 |

| Резервы на возможные потери по ссудам | -4 628 734 | -3 702 987 | +925 747 |

| Комиссионные доходы | 8 148 251 | 6 518 601 | -1 629 650 |

| Прибыль до налогообложения | 6 212 988 | 7 513 383,40 | +1 300 395,40 |

| Нераспределенная прибыль (убыток) за отчетный период | 3 491 281 | 4 222 015,67 | +730 734,67 |

В результате проведенных мероприятий видно (Таблица 4) что прибыль банка увеличилась на 730 734,67тыс.руб., не смотря на то что количество выданных кредитов сократилось на 20%. Это произошло в результате отсеивания неблагоприятных кредитов и увеличения резервов на возможные потери по ссудам.

Вся прелесть этого метода в том что он количественно определяет риск, связанный со своевременной выплатой займа. Скоринг также проясняет связи между выплатами и характеристиками заемщика. И самое главное то, что скоринг способствует тому, что решения принимаются на основе оценки количественного риска и понятных компромиссов.

Кроме того что этот метод экономит денежные средства, он ещё экономит время сотрудников на сбор просроченной задолженности, снижает потери по займам.

Общие направления совершенствования управления рисками.

При правильном осуществлении, оценка процесса представляет собой подтвержденное исследованиями обоснованное указание на состояние и результативность направленного осуществления управления рисками.

Сейчас на многих рынках положение меняется, в некоторых случаях довольно резко, что потребовало срочного усиления управления финансами и рисками банков, функционирующих на этих рынках. Необходимо укрепить несколько областей: финансовую информацию нужно сделать более доступной, нужно развивать финансовую политику, финансовые навыки, в особенности в управлении активами и обязательствами, обязательствами и портфелями, необходимо создать процесс управления активами и обязательствами, улучшить организационную структуру, четко распределить обязанности по финансовому управлению и повысить эффективность контроля.

Управление финансами в значительной степени фокусируется на управлении риском. Хотя функция управления финансами не отвечает исключительно за управление всеми банковскими рисками, она играет центральную роль в определении объема, отслеживания и планирования эффективного управления риском.

Управление активами, связанными с рисками и контроль. Активы, связанные с рисками, как они характеризуются в банковском регулировании, обычно не включают денежные средства и ближайшие заменители денег, такие как банковские векселя, высоконадежные ценные бумаги и золото. Активы, связанные с риском обычно составляют большую часть всех активов.

Приобретение таких активов и управление ими является основой управленческого процесса в банке, потому что именно эти активы и обеспечивают основную долю доходов банка. Стратегические планы в отношении этих активов должны оценивать существующие и потенциальные рынки, стратегию и качество портфеля.

Что касается банковских вкладов, то сейчас в стране с 23.12.2003г. действует система страхования банковских вкладов. Отсюда возникает предложение ознакомиться с данным методом и руководство банка может рассмотреть вопрос о страховании депозитов. Но прежде чем рекомендовать данное предложение необходимо детально его изучить.

Банкротство некоторых российских банков и имевший место в конце августа 1995 и 2003г. финансовый кризис в очередной раз заставляют вернуться к вопросу страхования вкладчиков банков от подобного рода социальных потрясений.

Страхование вкладов обычно вводилось в наиболее экономически тяжелые для стран и их банковских систем периоды. Прогрессивно мыслящие руководители некоторых стран обеспечивали становление и развитие национальных систем страхования вкладов в кредитно-сберегательных институтах до экономических катастроф, в их преддверии.

Введение обязательного страхования вкладов частных лиц в банковских учреждениях России позволит заложить основы социального согласия в нашем обществе и даст прецедент введения обязательного страхования ориентированного на долгосрочное развитие и совершенствование. Банковской системе страны будет дан новый импульс стабильного и неограниченного потенциального развития.

Система страхования депозитов пока не имеет четких рамок по потолку депозитов и механизмов определения затрат для покрытия расходов по обслуживанию депозитов.

В помощь банкам даже Центральный Банк РФ намерен осуществлять мониторинг кредитоспособности и финансового состояния промышленных предприятий. В качестве других шагов реформирования банковского сектора страны рассматриваются предоставление гарантий сохранности депозитов в коммерческих банках, осуществление контроля за правильностью ведения банковских счетов, а также отстранение от ведения дел банковских работников с сомнительной репутацией.

Разработка системного подхода к всеобъемлющему управлению рисками является ключевым требованием ко всем организациям по контролю за деятельностью банков и должна быть завершена в кратчайшие сроки.

Эффективной работе систем контроля препятствуют следующие факторы:

- недостаточное число квалифицированных контролеров, способных проводить инспекции на местах и внешний мониторинг;

- малоэффективные информационные системы, задерживающие внешний контроль в период ограниченных возможностей. В числе недостатков информационных систем называют низкое качество и оперативность, а также отсутствие «горячих данных» и систем «раннего предупреждения». Кроме того, финансовая информация часто не отвечает необходимым требованиям для проведения внешних инспекций.

В программах реформ практически всех стран с переходной экономикой поддерживаются меры по обучению и технической помощи, направленные на увеличение числа опытных контролеров. Для ускорения и совершенствования процесса становления систем по контролю за деятельностью банков в программах реформ также предусматривается совершенствование необходимых регулирующих положений, проверки на местах с высокой степенью превентивности, расширенные стандарты на лицензирование и другие финансовые требования, создание более совершенных информационных систем (техническое и программное обеспечение для компьютерных центров, нормы отчетности) и, наконец, создание структур оперативной доставки, призванных ускорить обмен информационными потоками.

Законы о налогообложении часто отпугивают банки от разумной практики по кредитным потерям. Банкам нужно разрешить изыскивать средства для покрытия убытков по кредитам до выплаты налогов на прибыль, что заставит их предоставлять более точные отчеты по прибыли, состоянию капитала и резервов.

Контролирование официального курса инфляции, процентных ставок и стоимости всех вводимых ресурсов, включая стоимость самих денег, снижает потенциал финансовых ресурсов, не давая структурам управления предприятиями накапливать необходимый капитал, развивать у сотрудников профессиональные навыки по долгосрочному инвестиционному планированию, а также затрудняют управление рабочим капиталом во время осуществления тех или иных текущих операций.

Недостаточные возможности различных институтов, неквалифицированный персонал и неадекватные юридические и регулирующие системы способны серьезно подорвать положительные перемены, имевшие место на ранних стадиях рекапитализации банковской системы России, несмотря на преимущества в виде масштабной приватизации банков.

Система снижения рисков. События на финансовых рынках все чаще показывают, насколько уязвимыми могут быть гиганты банковской индустрии, несмотря на всю их кажущуюся прочность. Думается, что в этой связи вопросы о месте и роли системы защиты от рисков в деятельности банка приобретают особое значение, тем более что в нашей стране им традиционно уделяется недостаточное внимание.

Система защиты банков должна предусматривать три элемента: механизмы контроля рисков, планы действий в чрезвычайных ситуациях с целью минимизации ущерба, а также меры по покрытию (финансированию) убытков.

Основная задача первого звена – механизма контроля рисков – сформировать систему выявления и оценки рисков, а также определить основные модели поведения для обеспечения минимизации рисков. Риски по своей природе и степени воздействия чрезвычайно многообразны, и нет такой сферы деятельности, которая не была бы сопряжена с теми или иными рисками. Защититься от всех возможных ситуаций, наверное, нельзя, однако имеет смысл говорить о создании системы защиты по наиболее широкому кругу направлений.

Механизм контроля рисков чаще всего получает практическое воплощение в нескольких составляющих: в организационной структуре, в виде инструкций, которыми должны руководствоваться сотрудники банка в своей работе, в виде материальной инфраструктуры (если мы говорим о физической безопасности).

План действий в чрезвычайных ситуациях – также один из немаловажных элементов в системе обеспечения безопасности банков. Он включает описание возможных сценариев развития событий при наступлении непредвиденных ситуаций и действий, которые необходимо предпринять для минимизации неблагоприятных последствий в этих условиях.

План действий в чрезвычайных ситуациях может быть как общим, описывающим наиболее распространенные сценарии, так и ориентированным на конкретную ситуацию.

Страхование как способ минимизации потерь является последним защитным барьером во всей системе безопасности банка. И именно тем, что он последний в этой цепочке, определяется его первостепенная значимость: от того, как организована страховая защита банка, зависит его способность противостоять подчас катастрофическим убыткам.

Страховая индустрия дает возможность эффективно распределить риск, переложив значительную его часть на страховые компании. Существует ряд страховых продуктов, ориентированных исключительно на банки. Они могут стать предметом отдельного рассмотрения, здесь же хотелось бы остановиться на традиционных видах страхования. Ведь наряду с рисками, изначально присущими банковской деятельности (как, например, рыночные и кредитные риски), есть опасности, которые менее всего принимаются во внимание в повседневной практике. Яркий тому пример - пожар, произошедший в мае 1996 г. в головной штаб - квартире французского банка «Лионский кредит». Огнем была уничтожена большая часть расположенного в центре Парижа и оборудованного по последним технологиям здания стоимостью более 300 миллионов долларов.

Причем огромный ущерб, нанесенный имуществу в подобной ситуации, не идет ни в какое сравнение с косвенными потерями - убытками, нанесенными самому банку и интересам его клиентов в результате простоя торговли на финансовых рынках, которые могли бы исчисляться огромными суммами.

К счастью, этого не случилось, так как сработал план экстренных мер. Часть трейдеров была срочно переведена в резервный центр, созданный незадолго до пожара, еще часть - в филиал банка в Лондоне. Все силы были брошены на восстановление компьютерных систем банка. Через пару недель удалось более или менее восстановить приоритетные направления деятельности. Сыграло свою роль и то, что головной офис не занимался полномасштабной работой с частными лицами, иначе последствия могли бы быть намного серьезнее. Кроме того, банк обладал первоклассной страховой защитой, что позволило минимизировать потери и влияние пожара на финансовые показатели.

Цель традиционного страхования имущества – защитить банк от подобных событий, контролировать которые весьма трудно и последствия которых могут нанести ущерб финансовой стабильности банка.

Приведенный случай, конечно, экстраординарный, но он наглядно показывает, как важно наличие механизмов защиты банка в виде плана действий в чрезвычайных ситуациях и адекватной страховой программы. Эти механизмы могут защищать и от менее крупных неприятностей, которые происходят каждый день.

Заключение

В дипломной работе проанализирована теория банковских рисков, определены методы управления рисками и рассмотрены проблемы управления рисками. Под риском понимается возможная опасность потерь, вытекающая из специфики тех или иных явлений природы и видов деятельности человеческого общества. Коммерческие риски представляют собой опасность потерь в процессе финансово-хозяйственной деятельности. Принятие рисков – основа банковского дела. Банки имеют успех тогда, когда принимаемые ими риски разумны, контролируемы и находятся в пределах их финансовых возможностей и компетенции. Банки стремятся получить наибольшую прибыль. Но это стремление ограничивается возможностью понести убытки. Риск банковской деятельности и означает вероятность того, что фактическая прибыль банка окажется меньше запланированной, ожидаемой. Чем выше ожидаемая прибыль, тем выше риск.

Эффективное управление уровнем риска должно решать целый ряд проблем – от отслеживания (мониторинга) риска до его стоимостной оценки. Каждый банк должен думать о минимизации своих рисков. Это необходимо для его выживания. Минимизация рисков - это борьба за снижение потерь, иначе называемая управлением рисками. Этот процесс включает в себя: предвидение рисков, определение их вероятных размеров и последствий, разработку и реализацию мероприятий по предотвращению или минимизации связанных с ними потерь.

К числу наиболее часто встречающихся конкретных методов управления рисками относят следующие методы: метод избежания рисков или отказа от них, принятие рисков на себя, предотвращение убытков, страхование, передача рисков. Таким образом, для менеджмента кредитных организаций на современном этапе важным является построение систем управления рисками и в их рамках выбор методов управления адекватных характеру и масштабам деятельности кредитных организаций.

Анализ деятельности ОАО «БАНК УРАЛСИБ» показал, что в целом он работает успешно и имеет достаточно большую прибыль. Сложившаяся в 2009 г. структура операций банка на финансовых рынках определила финансовый результат по итогам 2009 г. за счет увеличения объема продаж, комиссионных услуг и роста операций банка на рынке кредитования корпоративных и частных клиентов.

В структуре пассивов большая часть приходится на обязательства банка, которые составляют 384 279 090 тыс. рублей или 90,23 % из всей суммы пассивов. В то время как источники собственных средств составляют 9,77 % или 41 624 569 тыс. рублей.

Основную часть активов банка составляет чистая ссудная задолженность. Она, как и в прошлых годах занимает почти 68 % от всех активов (2008 г. – 67,88%, 2009 г. – 67,98 %). В рублевом эквиваленте ссудная задолженность выросла на 47 249 197 тыс. рублей за год.

Чистые процентные доходы в отчетном году составили 23 614 115 тыс. руб. увеличившись по сравнению с прошлым годом на 13 018 467 тыс. рублей или на 222,87 %. Это связано в первую очередь с увеличением клиентской базы и с увеличением оказываемых услуг.

Рост показателя комиссионных доходов обусловлен увеличением объема услуг, оказываемых клиентам. Комиссионные доходы за 2009 г. были получены в размере 8 148 251 тыс. руб. увеличившись по сравнению с 2008 г. на 1 200 687 тыс. руб. или на 117,28 %. Увеличение комиссионных доходов свидетельствует о наращивании банком непроцентных источников доходов.

В итоге получилось, что прибыль до налогообложения в 2009 г. выросла на 1 583 785 тысяч рублей, в 1,34 раза с 4 629 203 тыс. руб. И после начисления налогов, которые составили 2 121 707тыс. руб. получили прибыль равную 3 491 281 тыс. рублей.

В погоне за прибылью банки начинают вкладывать средства в самые доходные операции, мало уделяя внимания оценке их рискованности. Однако развитие рыночных отношений всегда связано с некоторой нестабильностью, что и порождает целую серию банковских рисков. Важно помнить, что ни один риск не может быть устранен полностью. Более того, банковская деятельность предполагает игру «риск-доход» на изменениях процентных ставок, валютных курсов и т.д. При этом, чем больший риск берет на себя банковское учреждение, тем выше должна быть прибыль, на которую оно может рассчитывать

Сумма активов взвешенных с учетом риска составила 53 985 979,86 тыс. рублей. Величина активов взвешенных с учетом риска, должна быть меньше собственных средств. Это говорит о состоятельности банка и определяет требования по минимальной величине капитала банка.

Что касается нормативов максимального риска банка, то отсюда видно, что максимальный размер риска на группу связанных заемщиков был достаточно велик 23,4 % и приближался к критическому значению 25 %. Возможно, этот фактор сыграл значительную роль в получении прибыли, ведь чем больше ожидаемый доход, тем выше риск. В данном случае банк не прогадал и получил желаемую прибыль без возникновения значительных рисков. А вот максимальный размер крупных кредитных рисков составил величину меньшую, чем величина собственных средств и составил 129,5 %. Т.е. по крупным кредитам банк работал осторожно и не рисковал с большими числами, по сравнению с прошлым годом.

И, наконец, рассмотрел направления концентрации рисков и методы их управления в ОАО «УРАЛСИБ» и выделил направления совершенствования управления рисками.

В ОАО «УРАЛСИБ» выделены следующие основные виды финансовых и нефинансовых рисков: кредитный риск; рыночный риск, в том числе фондовый, валютный, процентный; риск ликвидности; операционный риск; правовой риск; риск потери деловой репутации; стратегический риск.

Рассмотрели общие модели для совершенствования управления рисков. В частности традиционные виды страхования. Целью которого является защита банка от событий, контролировать которые весьма трудно (стихийные бедствия) и последствия которых могут нанести ущерб финансовой стабильности банка. Ведь наряду с рисками, изначально присущими банковской деятельности (как, например, рыночные и кредитные риски), есть опасности, которые менее всего принимаются во внимание в повседневной практике.

В качестве совершенствования был предложен метод скоринга. Это модель оценки каждого заёмщика в отдельности по совокупности различных параметров. При помощи этого метода ссудная задолженность взвешенная с учетом риска составит 159 534 542 тыс. рублей; вследствие чего общая сумма активов взвешенных с учетом риска снизится до 50 985 979,86 тыс. рублей. Таким образом, и увеличится достаточность капитала..

В результате проведенного мероприятия предполагается значительное увеличение благонадежности и привлекательности банка, а вследствие и повышение репутации на рынке банковских услуг. Это в значительной степени увеличит количество как крупных, так и мелких кредитных вложений со стороны юридических и физических лиц, что и обусловит рост прибыли банка.

Список использованных источников

1. Федеральный Закон от 02.12.1990 г., № 395-1 «О банках и банковской деятельности» // Правовая информация - Консультант плюс

2. Федеральный Закон от 10.12.2003 г., № 232-II «О валютном регулировании и валютном контроле» // Правовая информация - Консультант плюс

3. Положение ЦБ РФ от 16.12.2003 г., № 242-II «Об организации внутреннего контроля в кредитных организациях и банковских группах»//Правовая информация - Консультант плюс

4. Положение ЦБ РФ от 09.07.2003 г., № 232-II «О порядке формирования кредитными организациями резервов на возможные потери» //Правовая информация - Консультант плюс

5. Антропов Д.Л. «Интегрированный риск менеджмент в системе управления банком»// Деньги и кредит – 2005 - №1.

6. Артюх К. «Проблемы кредитования малых предприятий»// Бизнес – адвокат – 2004 - № 4.

7. Балабанов И.Т. Банки и банковское дело – СПб.: Питер, 2006.

8. Балдин К.В. Риск-менеджмент: Учеб. пособие для вузов – М.: ЭКСМО,2006.

9. Батракова Л.Г. Экономический анализ деятельности коммерческого банка: Учебник для вузов – М.: Логос, 2005.

10.Буевич С.Ю., Королев О.Г. Анализ финансовых результатов банковской деятельности: Учебное пособие. – М.: КНОРУС, 2004.

11.Васин М. «Влияние экономического роста на банковские риски»// Рынок ценных бумаг – 2004 - № 4.

12.Валенцева Н.И., Красавина Л.Н. «Проблемы управления рисками»// Деньги и кредит – 2004 - № 4.

13.Власов В.А., Власов С.В. «Анализ ограничений риска в банковском секторе» // Деньги и кредит – 2005 - № 2.

14.Дубова С.Е. «Анализ рискообразующих факторов в системе управления рисками»// Финансы и кредит – 2006 -№7.

15.Захаров В.А. «О рисках банковской системы»// Деньги и кредит – 2004 - №3.

16.Ковалев П.П. «Некоторые аспекты управления рисками»// Деньги и кредит – 2006 - №1.

17.Козлов А.А. «О типичных банковских рисках»// Деньги и кредит – 2005- №4.

18.Константинов Н.С. «Этимологический и историко-формалогические подходы к исследованию риска»// Финансы и кредит. – 22 августа 2005.

19.Никитина Т.В. Страхование коммерческих и финансовых рисков: Учеб. пособие для вузов – М. – СПб.: Питер, 2006.

20.Осипенко Т.В. «Построение комплексной системы управления банковскими рисками»// Деньги и кредит. – 2004. - № 3.

21.Основы банковского дела в РФ. / Под. Ред. О.Г. Семенюты – Ростов на Дону: Феникс, 2007.

22.Пещанская И.В. Организация деятельности коммерческого банка: Учеб. Пособие. - М.: ИНФРА-М, 2005.

23.Риски в экономике / Под ред. В.А.Швандора. – М.: ИНФРА-М, 2003.

24.Тагирбеков К.Р. Организация и управление коммерческим банком: Учебное пособие – М.: Весь мир, 2006.

25.Фомичев А.Н. Риск-менеджмент: Учебное пособие – 2-е изд. – М.: Дашков и К, 2006.

26.Хафизов Р.Р. «Современные методы управления банковскими рисками»// Вестник национального банка Республики Башкортостан. – 2006. - №8.

27.Хохлов Н.В. Управление риском. – М.: Финансы, 2004.

Похожие работы

... не является устоявшейся и требует постоянного совершенствования по мере развития системы кредитования, методов оценки финансового состояния заемщиков и качества выдаваемых ссуд. Методы управления валютными рисками (приложение 6.) Банковский валютный риск проявляется при открытой валютной позиции (ОВП), которая является его выражением. Следовательно, эффективное управление валютным риском может ...

... , финансовой неустойчивостью многих организаций, но и уничтожением ряда хозяйственных связей; * неустойчивость политического положения (очень низкий уровень индекса БЕРИ); * незавершенность формирования банковской системы; * отсутствие или несовершенство некоторых основных законодательных актов, несоответствие между правовой базой и реально существующей ситуацией; * инфляцию и др. Данные ...

... своей деятельности банки сталкиваются с множеством рисков, успех управления которыми зависит от уровня оценки вероятности их наступления, а также выбора метода их минимизации. 1.2. Роль управления банковскими рисками в современных условиях Банк по своему определению должен являться одним из наиболее надежных институтов общества, представляет основу стабильности экономической системы. При ...

... одной из важнейших логичных составляющих организованного процесса функционирования банка, и поэтому оно обязано быть интегрировано в данный процесс, иметь на вооружении научно обоснованную стратегию, тактику и оперативную реализацию. Стратегия управления банковскими рисками должна органично вписываться в общую стратегию банка по управлению имеющимися в распоряжении активами и пассивами, а также ...

0 комментариев