Организация управления банковскими рисками

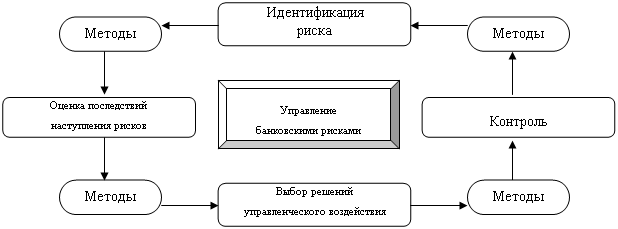

Современные методы управления банковскими рисками

Методы расчета банковских рисков

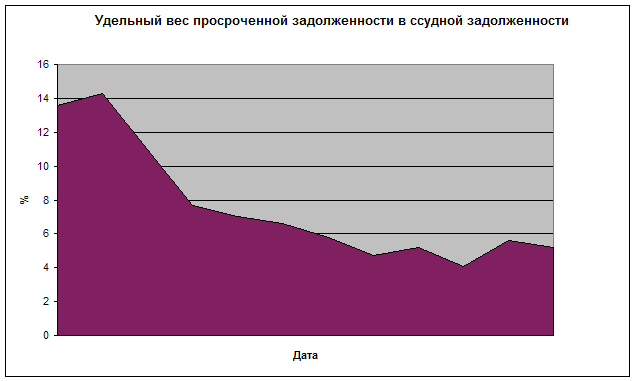

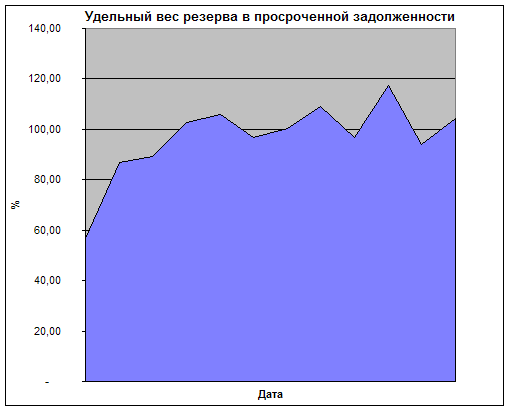

Анализ финансового состояния банка ОАО «УРАЛСИБ»

Анализ рисков коммерческого банка ОАО«УРАЛСИБ»

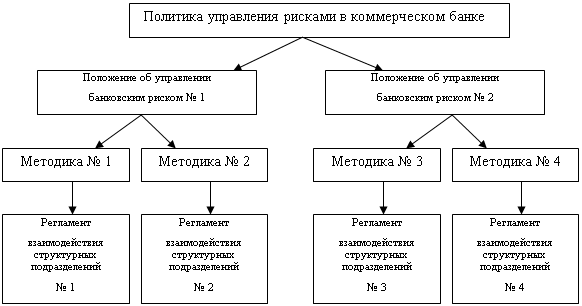

Направления по совершенствованию управления рисками в ОАО «УРАЛСИБ»

Направления совершенствования управления рисками

Навигация

Современные методы управления банковскими рисками

Банковские риски и методы их регулирования

139429

знаков

4

таблицы

7

изображений

1.3 Современные методы управления банковскими рисками

Понятие «риск» прочно вошло в нашу жизнь как неотъемлемый атрибут любого вида человеческой деятельности. В Толковом словаре С.И. Ожегова слово «риск» определяется как «возможная опасность, действие на удачу в надежде на счастливый исход». В банковском деле риск означает вероятность того, что произойдет событие, которое неблагоприятно скажется на прибыли или капитале банка. Проблема рисков затрагивает все направления банковской деятельности. Банк одновременно осуществляет активные и пассивные операции, в результате возникают дополнительные факторы риска, требующие особого подхода к ограничению их влияния, получившего название «управление активами и пассивами».

Банковская деятельность является наиболее регулируемой со стороны государственного надзора. Центральный банк уже давно ввел «принудительную систему» контроля рисков, включающую создание обязательных резервов под обязательства банка, резервов под возможные потери по активным операциям, требования к размеру капитала, лимит открытой валютной позиции, высокий статус службы внутреннего контроля. Это обстоятельство немаловажно, но полная картина рисков может быть составлена только самим банком.

После создания картины рисков (портфель рисков) следует их количественная и качественная оценка. Ее цель – определить приемлемость уровня риска. Качественная оценка предполагает установление ориентира в качественном выражении. Например, «минимальный риск», «умеренный риск», «предельный риск», «недопустимый риск». Основанием для отнесения к той или иной группе является система параметров, различная для каждого портфеля риска. Качественная оценка дается каждой операции, входящей в состав портфеля рисков, и по портфелю в целом.

Количественная оценка означает присвоение количественного параметра качественному. Измеряется в денежных единицах, например, в рублях или в долларах. Количественная оценка позволяет создать сопоставимую базу для всех видов риска. Примером количественной оценки является механизм формирования резерва на возможные потери по ссудам в зависимости от группы кредитного риска, предусмотренного Положением Банка России от 26.03.2004 № 254-П «О порядке формирования кредитными организациями резервов на возможные потери по ссудной и приравненной к ней задолженности». Совокупность количественных оценок портфелей риска образует предел потерь.

Необходимость контроля над рисками и создания для этой деятельности специальных подразделений зафиксировано в законодательстве как Европейского Союза (Директива Европейской Комиссии 93/6), так и всех развитых стран мира. Фактически речь идет о введении единого показателя риска, обязательно приводимого в отчете всеми корпорациями и финансовыми организациями. В связи с этим достаточно остро встает вопрос обучения теории управления рисками всех участников финансовых рынков – представителей корпораций, финансовых организаций и законодателей.

В силу специфики банковского бизнеса, как отмечалось выше, риск для банка — явление неотвратимое. Поэтому нужно вести речь не об избежании риска вообще, а о предвидении и снижении его до допустимого уровня, то есть до такого, когда банковский риск является управляемым.

Управление рисками представляет собой одну из функций менеджмента банка и основывается на определенных принципах, к которым относят:

- осознанность принятия рисков (необходимо сознательно идти на риск с целью получения дохода, так как риск – это объективное явление, присущее большинству операций);

- управляемость принимаемых рисков (в портфель рисков должны включаться только те из них, которые поддаются нейтрализации в процессе управления);

- сопоставимость уровня принимаемых рисков с уровнем доходности проводимых операций (в процессе осуществления деятельности должны приниматься только те виды рисков, уровень которых не превышает соответствующего уровня ожидаемой доходности операций);

- сопоставимость уровня принимаемых рисков с финансовыми возможностями банка;

- экономичность управления рисками (затраты по нейтрализации риска не должны превышать суммы возможных потерь по нему);

- учет временного фактора в управлении рисками (обеспечение необходимого дополнительного уровня доходности по операциям с длинным периодом существования и широким диапазоном сопутствующих им рисков, чтобы сформировать потенциал для нейтрализации негативных последствий по таким операциям в соответствии с критерием экономичности управления рисками); - учет возможности передачи рисков (передача рисков в случае финансовых затруднений по нейтрализации их негативных последствий).

Процесс непосредственного воздействия на риск представлен тремя способами: снижением, сохранением и передачей риска.

К числу наиболее часто встречающихся конкретных методов управления рисками относят следующие методы: метод избежания рисков или отказа от них, принятие рисков на себя, предотвращение убытков, страхование, передача рисков.

Из них наиболее часто применяемыми банками является метод избегания рисков или отказа от них. В практике работы банка существуют крупные риски - риск банкротства, возникновения обвинения в причинении ущерба и т.п. Эти риски могут быть частично уменьшены, но не ликвидированы полностью. Так как уменьшение таких рисков практически не снижает опасность последствий их реализации, наилучшим методом работы с ними могут быть попытки вообще избежать всех возможностей их возникновения. Уклонение от таких рисков означает, что причины возникновения крупных катастрофических убытков ликвидированы. Поэтому целью использования метода управления крупными, возможно катастрофическими рисками, является создание таких производственно-хозяйственных условий, при которых шанс возникновения подобных рисков заранее ликвидирован. Применяя этот метод управления, предпочитают избегать рисков, нежели пытаться получить прибыль.

Такой метод управления рисками является особенно эффективным, когда велики вероятность возникновения убытков (реализации рисков) и возможный размер убытка. Избежание рисковых ситуаций в этом случае является наилучшей и единственной практической альтернативой. Метод применяется к однородным и неоднородным рискам, к единичным и массовым рискам, так как размер возможного ущерба, независимо от конкретных значений параметров однородности и количества рисков, все равно является большим и нежелательным.

Метод принятия риска на себя является альтернативой предыдущему. Суть этого метода заключается в покрытии убытков за счет собственных финансовых возможностей. Использование данного метода оправдано в тех случаях, если частота наступления убытков невысока, или величина потенциальных убытков невелика (и поэтому они могут быть покрыты за счет текущего потока денежных поступлений).

Убытки при данном методе управления рисками могут покрываться либо за счет текущего денежного потока, либо за счет средств резервных фондов, специально создаваемых для этих целей. При определении необходимого размера средств, специально предназначенных для покрытия таких убытков, должен приниматься во внимание следующий фактор - предполагаемые убытки могут произойти в течение короткого периода времени или в течение периода низких доходов. Использование данного метода управления рисками – сознательное и незапланированное. Незапланированное принятие риска вряд ли можно рассматривать как метод управления, однако, игнорировать такую возможность неправильно. То, что банк не знает о некоторых рисках, так как не смог их выявить заранее, не делает эти риски менее реальными.

Данный метод управления рисками используется достаточно часто, потому что во многих ситуациях убытки столь незначительны, что банк может покрыть их самостоятельно.

Метод предотвращения убытков также применяется довольно часто. Основа этого метода управления рисками состоит в проведении мероприятий, направленных на снижение вероятности их наступления. Применение этого метода оправдано в случаях, если:

- вероятность реализации риска, т. е. Вероятность наступления убытка, достаточно велика - именно на ее снижение и направлено применение метода;

- размер возможного ущерба небольшой (в противном случае целесообразно использование метода отказа или уклонения от рисков, применение которого оправдано в случаях, когда вероятность реализации риска высока и размер возможного ущерба также значителен).

Использование данного метода управления рисками связано с разработкой и внедрением программы превентивных мероприятий, выполнение которых должно контролироваться и периодически пересматриваться (с учетом произошедших изменений).

Предупреждение убытков благодаря превентивным мероприятиям уменьшает частоту их возникновения. Однако применение превентивных мер обосновано только до тех пор, пока стоимость их проведения меньше выигрыша, обусловленного этими мероприятиями. Оценить выигрыш порой бывает трудно, поскольку превентивные меры могут оправдать себя лишь спустя несколько лет.

Если выигрыш от превентивных мер все же превышает расходы по их проведению, этот метод следует использовать для любых рисков, независимо от того, принимаются ли они на себя или же передаются в страховые компании.

Страхование. Суть этого метода управления заключается в снижении участия банка в возмещении ущерба за счет передачи страховой компании (страховщику) ответственности по несению риска. Применение данного метода управления рисками на уровне банка оправдано в следующих случаях.

1. Если вероятность реализации риска, т. е. появления ущерба, невысока, но размер возможного ущерба достаточно большой. Независимо от однородности или неоднородности рисков, а также от количества рисков (массовые или единичные), использование страхования целесообразно. Однако, если риски однородные и их много, банк может управлять ими на основе не страхования, а самострахования, когда страховые фонды образуются внутри самой организации. В этом случае, ввиду массовости однородных рисков, создание страхового пула становится оправданным. Если же риски неоднородны, то, независимо от их количества (массовые или единичные), использование страхования особенно оправдано – ввиду неоднородности рисков и возможных больших убытков банк не сможет обеспечить себе финансовую устойчивость на основе самострахования.

2. Если вероятность реализации рисков, т. е. появления ущерба, высока, но размер возможного ущерба небольшой. Страхование оправдано, если риски однородные или неоднородные и их много. Конечно, ввиду малого размера возможного ущерба, банк может их оставить у себя, однако массовость таких рисков может привести к значительному ущербу, поэтому использование страхования является в данном случае более предпочтительным. В случае, когда риски однородные и массовые, банк может управлять ими на основе самострахования. Самострахование предполагает создание финансовых механизмов, позволяющих заранее создать фонды для финансирования возникающих убытков. Самострахование как метод управления рисками позволяет усилить систему стимулов для проведения превентивных мер, улучшить процедуру возмещения убытка, повысить прибыльность компании за счет инвестирования собранных страховых резервов внутри группы.

В последнее время бурно развивается отличная от страхования группа методов передачи риска. Передача рисков означает, что одна сторона, подверженная риску возникновения убытков, находит партнера, который может принять на себя ее риск. Как уже отмечалось, одним из возможных способов передачи риска является страхование. Как только страхователь уплачивает страховую премию (делает страховой взнос), ответственность по риску сразу же передается страховой компании (страховщику).

В ходе реализации методов управления банковскими рисками в практической деятельности используются различные приемы, среди которых на практике наиболее используемыми являются установление внутрибанковских нормативов и лимитов, диверсификация операций, формирование достаточного уровня резервов на покрытие потерь, хеджирование.

Установление нормативов и лимитов подразумевает установление ограничений на величину финансовых операций, проводимых банком, и последующий контроль его исполнения. Данный метод используется для избегания опасной концентрации кредитных и рыночных рисков и поддержания ликвидности банка на требуемом уровне. Лимиты устанавливаются на те или иные виды активов или пассивов на основании утвержденных методик оценки финансового состояния контрагента и величин рыночного риска по банковским операциям. Таким образом, величина лимита отражает возможность банка принимать на себя определенный риск.

Основными видами лимитов являются:

- лимиты на контрагента (определяет структуру и объем операций, в рамках которых риски, связанные с данным контрагентом, приемлемы для банка);

- лимиты на кредитный продукт (ограничивает объем продукта суммой денежных средств, которые контрагент сможет генерировать в течение срока действия продукта);

- лимиты риска (предельная величина риска по группам операций банка).

Контроль за соблюдением лимитов осуществляется путем проведения комплекса процедур всеми подразделениями, участвующими в реализации подлимитных операций.

Следующий метод – диверсификация, т.е. распределение активов и пассивов по различным компонентам, как на уровне финансовых инструментов, так и по их составляющим с целью снижения риска. В основу данного метода положен портфельный подход, который предполагает восприятие активов и

пассивов банка как элементов единого целого – портфеля, обладающего характеристиками риска и доходности, что позволяет эффективно проводить оптимизацию параметров банковских рисков.

В качестве основных форм диверсификации банковских рисков используются следующие:

- диверсификация портфеля ценных бумаг (формирование портфеля определенной структуры, отражающей потребность банка, с одной стороны, в получении процента на вложенный капитал, а с другой стороны, обеспечение прироста капитала за счет роста курсовой стоимости ценных бумаг с учетом приемлемого риска);

- диверсификация кредитного портфеля (предоставление кредитов более мелкими суммами большему числу клиентов при сохранении общего объема кредитования);

- диверсификация валютной корзины банка (формирование валютной корзины с использованием нескольких валют с целью уменьшения потерь в случае падения курса одной из валют);

- диверсификация источников привлечения средств (привлечение депозитных вкладов, межбанковских кредитов более мелкими суммами, размещение ценных бумаг среди большего количества инвесторов с целью уменьшения вероятности досрочного изъятия средств).

Формирование резерва на покрытие потерь позволяет покрыть риск за счет собственных средств банка, зарезервированных ранее. Для эффективного применения данного метода банк определяет оптимальный размер резерва, то есть такую его величину, которая была бы минимальна, но в то же время достаточна для покрытия возможных убытков. Таким образом, банки с помощью количественных и качественных методов оценивают вероятность потерь по своим операциям и на основании оценки возможных убытков принимают решение о величине резерва. С другой стороны, величина резервов регулируется нормативными актами Банка России и подлежит контролю.

Согласно законодательству банки обязаны создавать резервы на возможные потери по всем банковским операциям, по которым существует риск потерь: кредитные операции, срочные операции, операции с ценными бумагами, операции с резидентами оффшорных зон, факторинговые операции и др.

Данная мера направлена на обеспечение банками стабильных условий финансовой деятельности и позволяет избегать колебаний величины прибыли в связи со списанием потерь. При этом рост резерва увеличивает расходы (уменьшает капитал), а уменьшение резерва, напротив, увеличивает доходы (капитал).

Метод ограничения потерь посредством постановки лимитов ограничивает величину потерь определенной величиной, в случае ее превышения позиция должна быть закрыта автоматически. Если не применять таких ограничений, потери могут быть увеличены до критичного уровня.

Использование одного финансового инструмента для снижения риска, связанного с неблагоприятным влиянием рыночных факторов, на цену другого, связанного с первым инструментом - хеджирование - применяется для снижения риска потерь, связанных с изменением рыночных факторов (цен на финансовые инструменты, обменных курсов валют, процентных ставок), путем применения различных инструментов.

Фактически хеджирование означает создание встречных требований и обязательств по операциям с ценными бумагами, валютой или реальными активами. При заключении фьючерсных контрактов и опционов хеджирование выступает формой страхования цены и прибыли от нежелательного изменения, в результате чего резкие колебания можно сгладить. Очень часто для хеджирования крупных кредитных рисков используются производные кредитные инструменты.

Производные инструменты позволяют инвестору «перепродать» часть кредитного риска своего портфеля, не продавая напрямую обязательства компании-заемщика, а покупая и продавая контракты, дающие право получения некоторых выплат от третьей стороны в случае ухудшения кредитного состояния компании-заемщика. Третья сторона здесь выступает в роли перестраховочной компании, своего рода гаранта по части риска, покрываемого условиями производного инструмента. При правильном применении производные кредитные инструменты позволяют уменьшить риск кредитного портфеля инвестора.

Хотя в России на настоящий момент рынка производных кредитных инструментов практически не существует, наиболее дальновидные банки в борьбе за клиента уже сейчас начинают занимать «нишу» предоставления услуг по продаже производных кредитных контрактов.

Органами банковского надзора проводится постоянная работа по совершенствованию методов управления рисками в кредитных организациях. Очередным шагом в этом направлении является соглашение по капиталу Базель-II. Соглашением заложены новые методические основы определения размера рисков, в частности кредитного и операционного риска, для определения соотношения их величины размеру капитала банка.

Банковская система как составная часть финансовой системы любого государства играет решающую роль в его экономическом развитии. Роль кредитных организаций как регуляторов денежного оборота, центров аккумуляции денежных ресурсов и их перераспределения возлагает на них большую ответственность перед обществом. Чтобы не потерять общественного доверия, банки должны быть постоянно нацелены на укрепление своей устойчивости и надежности. Иными словами, репутация кредитных организаций, их место на российском и международном финансовых рынках, а следовательно, эффективность их деятельности и размер прибыли, зависят от правильной оценки уровня основных видов банковских рисков и управления ими.

Таким образом, для менеджмента кредитных организаций на современном этапе важным является построение систем управления рисками и в их рамках выбор методов управления адекватных характеру и масштабам деятельности кредитных организаций.

Похожие работы

... не является устоявшейся и требует постоянного совершенствования по мере развития системы кредитования, методов оценки финансового состояния заемщиков и качества выдаваемых ссуд. Методы управления валютными рисками (приложение 6.) Банковский валютный риск проявляется при открытой валютной позиции (ОВП), которая является его выражением. Следовательно, эффективное управление валютным риском может ...

... , финансовой неустойчивостью многих организаций, но и уничтожением ряда хозяйственных связей; * неустойчивость политического положения (очень низкий уровень индекса БЕРИ); * незавершенность формирования банковской системы; * отсутствие или несовершенство некоторых основных законодательных актов, несоответствие между правовой базой и реально существующей ситуацией; * инфляцию и др. Данные ...

... своей деятельности банки сталкиваются с множеством рисков, успех управления которыми зависит от уровня оценки вероятности их наступления, а также выбора метода их минимизации. 1.2. Роль управления банковскими рисками в современных условиях Банк по своему определению должен являться одним из наиболее надежных институтов общества, представляет основу стабильности экономической системы. При ...

... одной из важнейших логичных составляющих организованного процесса функционирования банка, и поэтому оно обязано быть интегрировано в данный процесс, иметь на вооружении научно обоснованную стратегию, тактику и оперативную реализацию. Стратегия управления банковскими рисками должна органично вписываться в общую стратегию банка по управлению имеющимися в распоряжении активами и пассивами, а также ...

0 комментариев