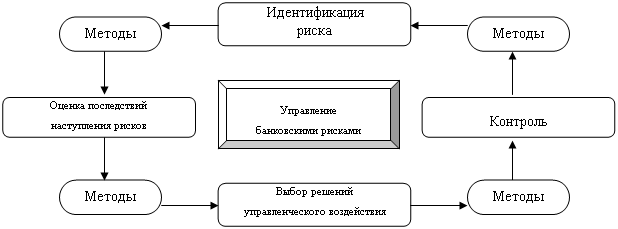

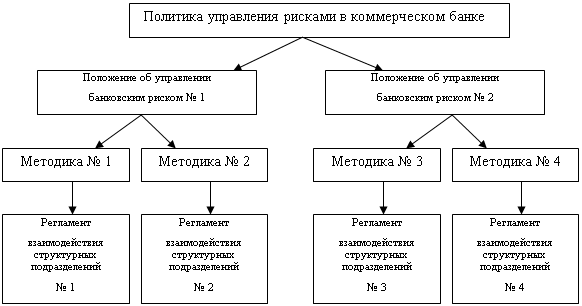

Организация управления банковскими рисками

Современные методы управления банковскими рисками

Методы расчета банковских рисков

Анализ финансового состояния банка ОАО «УРАЛСИБ»

Анализ рисков коммерческого банка ОАО«УРАЛСИБ»

Направления по совершенствованию управления рисками в ОАО «УРАЛСИБ»

Направления совершенствования управления рисками

Навигация

Анализ рисков коммерческого банка ОАО«УРАЛСИБ»

Банковские риски и методы их регулирования

139429

знаков

4

таблицы

7

изображений

2.3 Анализ рисков коммерческого банка ОАО«УРАЛСИБ»

Анализ рисков начинается с выявления его источников и причин. При этом важно определить, какие источники являются преобладающими. Необходимо также сопоставить возможные потери и выгоды. Риск, не подкрепленный расчетом, всегда чреват поражением и издержками, которых при разумном отношении можно избежать. Вместе с тем при оценке риска не обойтись и без интуиции. Она особенно необходима в случае недостатка информации для расчета риска. При этом интуиция и расчеты взаимодополняют друг друга.

В условиях рыночной экономике в банковской сфере возрастает значение правильности оценки риска, который принимает на себя банк при реализации различных операций. Каждый субъект рыночных отношений действует по своим правилам, придерживаясь при этом закона. Банки в условиях нестабильной экономической ситуации в стране вынуждены учитывать все возможные действия конкурентов, клиентов, а также предвидеть изменения в законодательстве.

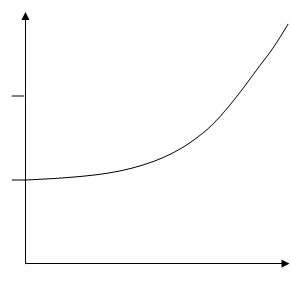

Рыночная ориентация экономики делает прибыльность важнейшим стимулом работы банков. В погоне за прибылью банки начинают вкладывать средства в самые доходные операции, мало уделяя внимания оценке их рискованности. Однако рыночные отношения всегда связаны с некоторой нестабильностью, что и порождает целую серию банковских рисков. Важно помнить, что ни один риск не может быть устранен полностью. Более того, банковская деятельность предполагает игру «риск-доход» на изменениях процентных ставок, валютных курсов и т.д. При этом, чем больший риск берет на себя банковское учреждение, тем выше должна быть прибыль, на которую оно может рассчитывать. Поэтому задача банка — достигнуть оптимального сочетания рискованности и прибыльности своих операций. На рисунке 1 соотношение риска и дохода (прибыли) представлено в виде графика, где E(r) – планируемая величина прибыли, %; E (ro) – планируемая величина прибыли от инвестируемых средств, при отсутствии рисков.

Прибыль

Прибыль

E(r)

E(ro)

Риск

Рисунок 6 – Кривая соотношения риска и прибыли банка

Если риск достаточно велик, то предполагаемый доход должен быть значителен. Приведенный на рисунке график называется кривой безразличия и показывает, что увеличение размеров доходов должно компенсировать дополнительный риск. Кривая показывает и размер прибыли, который может получить инвестор даже в том случае, когда риска совсем нет (нулевой уровень риска).

Риск можно описать количественно, используя экономическую категорию потерь. При этом он может выражаться в абсолютных и относительных показателях. В абсолютном выражении риск представляет собой размер возможных потерь при осуществлении определенной операции. Однако оценить эти потери с достаточной точностью не всегда представляется возможным. Если же отнести размер вероятных потерь к какому либо показателю, характеризующему банковскую деятельность, например размеру кредитных ресурсов, размеру расходов или доходов банка в связи с осуществлением конкретной операции, то получим величину риска в относительном выражении. В абсолютном выражении риск исчисляется тогда, когда речь идет об одной конкретной сделке. При совершении различных банковских операций уровень риска исчисляют в относительных величинах.

Все факторы риска учесть невозможно, поэтому оценка строится на определенных допущениях, а результат получается приближенным. В основе оценки риска лежит нахождение зависимости между определенными размерами потерь банка и вероятностями их возникновения.

В соответствии с Инструкцией Банка России № 110-И для оценки состояния активов коммерческого банка их подразделяют на группы в зависимости от степени риска вложений и возможной потери части стоимости. Степень банковского риска учитывает высокий, средний и низкий риски в зависимости от расположения по шкале рисков. Степень банковского риска характеризуется вероятностью события, ведущего к потере банком средств от данной операции, и выражается в процентах. Активы коммерческого банка делятся на 5 групп, при этом отдельным категориям и группам активов присваиваются соответствующие поправочные коэффициенты (или проценты), отражающие степень риска их потери (таблица 1).

В группу 1 входят активы, свободные от риска; в группы 2 и 3 — активы с минимальным риском; в группу 4 включены активы с повышенным риском; группу 5 составляют активы с максимальным риском.

Несмотря на проведенную выше группировку, один и тот же актив может иметь различную степень риска. Это зависит от возможностей его гарантирования, страхования и других методов регулирования. Например, долгосрочные ссуды банка, выданные на строительство нового предприятия, имеют риск 100%. При страховании этой ссуды степень риска уменьшается до 50% (при условии страхования в объеме 50-90% ссуды), а при получении гарантии правительства падает до 10% риска. Таким образом, особенности определения степени банковского риска связаны с субъективным подходом к активам банка. В каждом отдельном случае необходимо самостоятельное определение банками вероятности потери средств в результате той или иной операции.

Таблица 1 – Оценка состояния активов коммерческого банка

| Груп-па риска | Актив баланса | Коэфф. Риска, % |

| 1 | 2 | 3 |

| 1 | Средства на корреспондентском и депозитном счетах в Банке России, а также на корреспондентских счетах расчетных центров организованного рынка ценных бумаг (ОРЦБ) в Банке России, средства, депонированные уполномоченными банками в Банке России, за исключением арестованных | 0 |

| Обязательные резервы, депонированные в Банке России | 0 | |

| Средства банков в кредитных организациях, внесенные для расчетов чеками, за исключением арестованных | 0 | |

| Наличная валюта и платежные документы, драгоценные металлы в хранилищах банка и в пути, за исключением арестованных, и изъятых следственными органами | 2 | |

| Суммы, задепонированные в учреждениях Банка России для получения следующим днем наличных денежных средств | 0 | |

| Природные драгоценные камни в хранилищах и в пути, за исключением арестованных, и изъятых следственными органами | 2 | |

| Средства на счетах кредитных организаций по кассовому обслуживанию филиалов | 0 | |

| Вложения в облигации Банка России, за исключением арестованных | 0 | |

| Вложения в государственные долговые обязательства стран из числа "группы развитых стран", за исключением арестованных | 0 | |

| 2 | Кредитные требования, т.е. требования к заемщикам (контрагентам), которым присущ кредитный риск, включая ссуды, ссудную и приравненную к ней задолженность, определенные в соответствии с нормативным актом Банка России о порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности, гарантированные Российской Федерацией, в части, под которую получены гарантии | 10 |

| Кредитные требования под гарантии (поручительства) правительств стран из числа «группы развитых стран», а также под гарантии (поручительства) организаций, которые в соответствии с законодательством либо надзорными органами соответствующих стран приравнены к гарантиям (поручительствам), предоставленным правительствами указанных стран, в части, под которую получены гарантии | 10 | |

| Вложения в долговые обязательства Российской Федерации, за исключением арестованных | 10 | |

| Вложения в государственные долговые обязательства стран, не входящих в число "группы развитых стран", за исключением арестованных | 10 | |

| Продолжение таблицы 1 | ||

| 1 | 2 | 3 |

| Кредитные требования к Министерству финансов Российской Федерации, за исключением арестованных | 10 | |

| Учтенные векселя, выданные и (или) акцептованные и (или) авалированные федеральными органами исполнительной власти за исключением их части, на которую наложен арест | 10 | |

| Кредитные требования (за исключением сумм, на которые наложен арест) под залог драгоценных металлов в слитках, в части, равной их рыночной стоимости | 10 | |

| 3 | Вложения в долговые обязательства субъектов Российской Федерации и органов местного самоуправления, за исключением арестованных | 20 |

| Средства на счетах участников расчетов в расчетных небанковских кредитных организациях, а также на счетах в расчетных центрах ОРЦБ, за исключением той их части, на которую наложен арест | 20 | |

| Средства на корреспондентских счетах в кредитных организациях — нерезидентах стран из числа «группы развитых стран», а также стоимость драгоценных металлов, учет которых ведется на металлических счетах указанных банков, за исключением арестованных, а также за исключением средств на корреспондентских счетах в указанных банках с отозванной лицензией на осуществление банковских операций | 20 | |

| Кредитные требования к банкам стран из числа «группы развитых стран» на срок до 90 календарных дней, за исключением арестованных, а также средств на счетах в указанных банках с отозванной лицензией на осуществление банковских операций | 20 | |

| Кредитные требования под гарантии (банковские гарантии), полученные от банков, являющихся основными обществами стран из числа «группы развитых стран», имеющих инвестиционный рейтинг не ниже «ВВВ» по классификации S&P и (или) не ниже аналогичного по классификациям «Fitch IFCA», «Moody's», в части, под которую получены гарантии (банковские гарантии) | 20 | |

| Кредитные требования под гарантии (банковские гарантии), полученные от международных банков развития, в части, под которую получены гарантии (банковские гарантии), и кредитные требования под залог ценных бумаг указанных банков, в части, равной их рыночной стоимости | 20 | |

| Кредитные требования к международным банкам развития | 20 | |

| Кредитные требования под залог государственных ценных бумаг Российской Федерации в части, равной рыночной стоимости указанных ценных бумаг | 20 | |

| Кредитные требования к органам государственной власти субъектов Российской Федерации и местным органам самоуправления | 20 | |

| Кредитные требования, по которым надлежащее исполнение обязательств контрагента обеспечено гарантиями субъектов Российской Федерации в части, равной ответственности субъекта по гарантии | 20 | |

| Кредитные требования к страховым компаниям стран из числа «группы развитых стран», а также кредитные требования, застрахованные указанными страховыми компаниями, за исключением сумм, на которые наложен арест | 20 | |

| Кредитные требования под залог долговых обязательств субъектов Российской Федерации и органов местного самоуправления в части, равной рыночной стоимости указанных бумаг | 20 | |

| 4 | Средства на корреспондентских счетах в банках-резидентах Российской Федерации и в банках-нерезидентах стран, не входящих в число "группы развитых стран", а также стоимость драгоценных металлов, учёт которых ведется на металлических счетах в указанных банках, за исключением арестованных, а также средств на счетах в указанных банках с отозванной лицензией на осуществление банковских операций | 50 |

| Кредитные требования к банкам-резидентам Российской Федерации сроком размещения до 30 дней, за исключением арестованных | 50 | |

| Кредитные требования к банкам стран из числа «группы развитых стран» на срок свыше 90 дней, за исключением арестованных | 50 | |

| Кредитные требования в части, исполнение обязательств по которой обеспечено гарантийным депозитом (вкладом), размещенным контрагентом — юридическим лицом в банке-кредиторе, и (или) залогом собственных долговых ценных бумаг банка-кредитора | 50 | |

| Вложения в ценные бумаги (акции и долговые обязательства) торгового портфеля, за исключением той их части, на которую наложен арест | 50 | |

| 5 | Все прочие активы банка | 100 |

На основании группировки активов по степени риска делают корректировку балансовой суммы активов. Активы, взвешенные с учетом риска показывают размер возможной потери части стоимости по данному активу, и определяются следующим образом, руб.:

Ap = Ao * Kp (2)

где Ap – активы, взвешенные с учетом риска их потерь;

Ao – активы по отдельным операциям;

Kp – коэффициент риска.

При помощи формулы 1, мы проведем корректировку активов банка (Таблица 2).

Таблица 2 – Расчет суммы активов, взвешенных с учетом риска их потерь, тыс. рублей

| Актив банка | Группа активов по риску | Процент риска, % | Балансовая сумма | Сумма активов, взвешен. с учетом риска | |

| Денежные средства | 1 | 2 | 17 309 283 | 346 185,66 | |

| Средства на корреспондентском и депозитном счете в ЦБ РФ | 1 | 0 | 36 569 075 | 0,00 | |

| Обязательные резервы | 1 | 0 | 622 264 | 0,00 | |

| Средства в кредитных организациях | 4 | 50 | 4 113 289 | 2 056 644,5 | |

| Вложения в торговые ц/б | 2 | 10 | 3 422 721 | 342 272,1 | |

| Ссудная задолженность | 2 | 10 | 289 534 542 | 28 953 454,2 | |

| Вложения в ценные бумаги, имеющиеся в наличии для продажи | 2 | 10 | 51 039 684 | 5 103 968,4 | |

| Основные средства, нематериальные активы и материальные запасы | 5 | 100 | 9 115 916 | 9 115 916 | |

| Прочие активы | 5 | 100 | 8 067 538 | 8 067 538 | |

| Итого | 419 794 312 | 53 985 979,86 |

Из данных расчетов мы видим, что, при наступлении рискового случая по статье «денежные средства» мы можем потерять 346 185,66 тыс. рублей. Также и по «средствам в кредитных организациях», вероятность наступления случая выше, а следовательно и потери увеличатся. Таким образом, сумма активов взвешенных с учетом риска составила 53 985 979,86 тыс. рублей. Эта сумма показывает нам ту часть активов, которую мы можем потерять в случае наступления риска по всем статьям актива. Но это маловероятно. Так же при помощи этого показателя мы определяем достаточность капитала, соотношением: капитал / сумма активов, взвешенных с учетом риска их потерь. Данное соотношение показывает нам минимальную величину капитала банка, необходимого для покрытия кредитного и рыночного рисков.

Максимальные размеры риска банка. Способность банка своевременно и полностью производить платежи по своим обязательствам зависит не только от работы самого банка, но и от финансового положения заемщиков. При размещении кредитов банки должны исходить из степени кредитоспособности предприятий и организаций, но при этом им не следует исключать возможность случаев неплатежей одним или несколькими заемщиками. В ситуации, когда один из заемщиков не в состоянии своевременно погасить задолженность по ссудам банку, важно, чтобы этот неплатеж не вызвал затруднений для самого банка при выполнении его собственных обязательств. Избежать банку таких последствий позволяет ограничение выдачи кредита одному заемщику. В противном случае просрочка только одного клиента по крупному кредиту сразу нарушит ликвидность банка.

Пруденциальное регулирование направлено на уменьшение банковского риска кредитной организации и осуществляется посредством установления в банковском законодательстве специальных ограничений на значения показателей деятельности кредитной организации, характеризующих величину банковского риска кредитной организации.

Таблица 3 – Анализ нормативов пруденциального надзора ОАО «БАНК УРАЛСИБ»

| Наименование показателя | Норма-тивное значе-ние | Факти-ческое значе-ние на отчётную дату | Фактичес-кое значение на предыду-щую дату | Отклоне-ние динами-ки | Отклоне-ние от нормати-ва 01.01.09 | Отклоне-ние от нормати-ва 01.01.08 |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Достаточность собственных средств (капитала) банка (Н1) | 10 | 12,8 | 11,9 | +0,9 | +2,8 | +1,9 |

| Показатель мгновенной ликвидности банка (Н2) | 15 | 112,3 | 45,5 | +66,8 | +97,3 | +30,5 |

| Показатель текущей ликвидности банка (Н3) | 50 | 104,8 | 75,5 | +29,3 | +54,8 | +25,5 |

| Показатель долгосрочной ликвидности банка (Н4) | 120 | 86,2 | 108,1 | -21,9 | -33,8 | -11,9 |

| Показатель максимально-го размера риска на одного заемщика или группу связанных заемщиков (Н6) | 25 | mах 23,4 | mах 21,4 | max 2 | max -1,6 | max -3,6 |

| min 0,6 | min 1,1 | min -0,5 | min -24,4 | min -23,9 | ||

| Показатель максимально-го размера крупных кредитных рисков (Н7) | 800 | 129,5 | 179,9 | -50,4 | -670,5 | -620,1 |

| Показатель максимально-го размера кредитов, банковских гарантий и поручи-тельств, предоставленных банком своим участникам (акционерам) (Н9.1) | 50 | 0 | 0 | 0 | -50 | -50 |

| Показатель совокупной величины риска по инсайдерам банка (Н10.1) | 3 | 2,1 | 1,8 | +0,3 | -0,9 | -1,2 |

| Показатель использования собственных средств (капитала) банка для приобретения акций (долей) других юридических лиц (Н12) | 25 | 0 | 0 | 0 | -25 | -25 |

Н1 (Норматив достаточности собственных средств (капитала) банка) соответствует нормативу и имеет положительную динамику, рост составляет 0,9%, что положительно характеризует структуру капитала.

Н2 (Норматив мгновенной ликвидности банка) соответствует нормативу и показывает, что банк может оплатить обязательства до востребования в течении одного операционного дня в размере 112,3%. Это положительно характеризует ликвидность активов банка. Но с другой стороны большая часть средств не приносит доход.

Н3 (Норматив текущей ликвидности банка) соответствует нормативу и показывает, что банк может оплатить обязательства до востребования к дате расчета 30 календарных дней в размере 104,8%.

Н4 (Норматив долгосрочной ликвидности банка) соответствует нормативу, так как в настоящий период экономическая ситуация не благоприятна для роста долгосрочных вложений.

Н6 (Норматив максимального размера риска на одного заемщика или группу связанных заемщиков) – показатель риска имеет min 0,6% и max 23,4% значение, причем динамика показателя увеличивается. Это негативный фактор.

Н7 (Норматив максимального размера крупных кредитных рисков) соответствует нормативу. Кризис на финансовом рынке привел к снижению величины и количества крупных заемщиков. Это связанно с банкротством заемщиков, увеличению реальных процентных ставок, высоким риском вложения и не возврата средств, проблемами с продажей залогового имущества.

Н9 (Норматив максимального размера кредитов, банковских гарантий и поручительств, предоставленных банком своим участникам (акционерам)) на 01.01.09 равен 0, так как банк не предоставлял кредиты, банковские гарантии и поручительства участникам (акционерам) банка.

Н10 (Норматив совокупной величины риска по инсайдерам (инсайдерам относятся физические лица, способные воздействовать на принятие решения о выдаче кредита банком) банка) соответствует нормативу, но по сравнению с 01.01.08 увеличился на 0,3%.

Н12 (Норматив использования собственных средств (капитала) банка для приобретения акций (долей) других юридических лиц) равен 0, так как банк не вкладывал свои средства в акции других юридических лиц.

Из выше проведенного анализа и оценки мы видим, что в целом банк работает успешно и имеет достаточно большую прибыль, значительно увеличившись в сравнении с 2008 годом. Банк развивается и растет. Величина активов взвешенных с учетом риска, как и полагается меньше собственных средств. Это говорит о состоятельности банка и определяет требования по минимальной величине капитала банка. Величина собственных средств банка является достаточной для покрытия кредитного и рыночного рисков. Что касается нормативов максимального риска банка, то отсюда видно, что максимальный размер риска на группу связанных заемщиков был достаточно велик и приближался к максимальному значению. Возможно, этот фактор сыграл значительную роль в получении прибыли, ведь чем больше ожидаемый доход, тем выше риск. В данном случае банк не прогадал и получил желаемую прибыль без возникновения значительных рисков. А вот максимальный размер крупных кредитных рисков составил величину меньшую, чем величина собственных средств. Т.е. по крупным кредитам банк работал осторожно и не рисковал с большими числами. Ну а по остальным показателям все было в пределах нормы и никаких значительных отклонений не наблюдалось.

Похожие работы

... не является устоявшейся и требует постоянного совершенствования по мере развития системы кредитования, методов оценки финансового состояния заемщиков и качества выдаваемых ссуд. Методы управления валютными рисками (приложение 6.) Банковский валютный риск проявляется при открытой валютной позиции (ОВП), которая является его выражением. Следовательно, эффективное управление валютным риском может ...

... , финансовой неустойчивостью многих организаций, но и уничтожением ряда хозяйственных связей; * неустойчивость политического положения (очень низкий уровень индекса БЕРИ); * незавершенность формирования банковской системы; * отсутствие или несовершенство некоторых основных законодательных актов, несоответствие между правовой базой и реально существующей ситуацией; * инфляцию и др. Данные ...

... своей деятельности банки сталкиваются с множеством рисков, успех управления которыми зависит от уровня оценки вероятности их наступления, а также выбора метода их минимизации. 1.2. Роль управления банковскими рисками в современных условиях Банк по своему определению должен являться одним из наиболее надежных институтов общества, представляет основу стабильности экономической системы. При ...

... одной из важнейших логичных составляющих организованного процесса функционирования банка, и поэтому оно обязано быть интегрировано в данный процесс, иметь на вооружении научно обоснованную стратегию, тактику и оперативную реализацию. Стратегия управления банковскими рисками должна органично вписываться в общую стратегию банка по управлению имеющимися в распоряжении активами и пассивами, а также ...

0 комментариев