Организация управления банковскими рисками

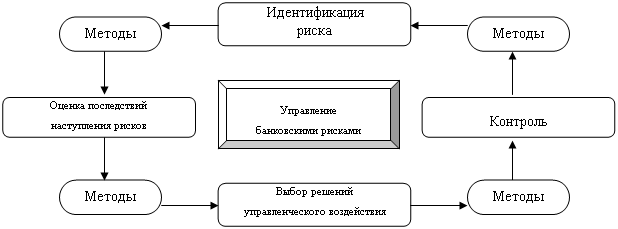

Современные методы управления банковскими рисками

Методы расчета банковских рисков

Анализ финансового состояния банка ОАО «УРАЛСИБ»

Анализ рисков коммерческого банка ОАО«УРАЛСИБ»

Направления по совершенствованию управления рисками в ОАО «УРАЛСИБ»

Направления совершенствования управления рисками

Навигация

Банковские риски и методы их регулирования

Банковские риски и методы их регулирования

139429

знаков

4

таблицы

7

изображений

МОСКОВСКИЙ ИНСТИТУТ ЭКОНОМИЧЕСКИХ ПРЕОБРАЗОВАНИЙ

Уфимский филиал

Специальность 080105 «Финансы и кредит»

ДИПЛОМНАЯ РАБОТА Тема Банковские риски и методы их регулирования (по материалам ОАО «Банк Уралсиб»)Выполнил (Семенов С.В.) Руководитель (Бирюкова В.В.)

Нормо-контролёр (ГизатуллинаВ.Г.)

Зав.кафедрой (Кутуева Л.В.)

УФА – 2010

Содержание

Введение

1. Теоретические основы в коммерческих банках

1.1 Сущность рисков в коммерческих банках

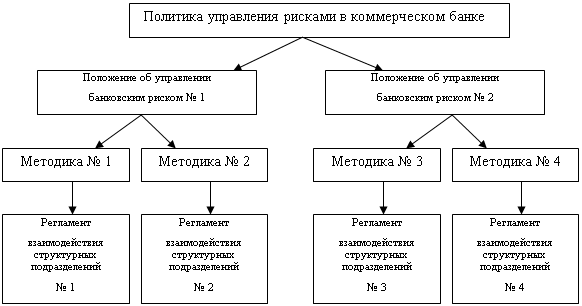

1.2 Организация управления банковскими рисками

1.3 Современные методы управления банковскими рисками

1.4 Методы расчета банковских рисков

2. Анализ рисков коммерческого банка ОАО «УРАЛСИБ».

2.1 Краткая характеристика ОАО «УРАЛСИБ»

2.2 Анализ финансового состояния банка ОАО «УРАЛСИБ»

2.3 Анализ рисков коммерческого банка ОАО «УРАЛСИБ»

3. Направления по совершенствованию управления рисками В ОАО «УРАЛСИБ»

3.1 Краткий обзор направлений концентрации рисков характерных для ОАО «УРАЛСИБ»

3.2 Направления совершенствования управления рисками

Заключение

Список использованной литературы

Введение

Современная банковская система это важнейшая сфера национального хозяйства любого развитого государства. В Российской Федерации, в последние годы, она претерпела значительные изменения. Модифицируются все компоненты банковской системы. Создание финансового рынка означает принципиальное изменение роли кредитных институтов в управлении народным хозяйством и повышение роли кредита в системе экономических отношений.

Кредит стимулирует развитие производительных сил, ускоряет формирование источников капитала для расширения воспроизводства. Без кредитной поддержки невозможно обеспечить быстрое и цивилизованное становление хозяйств, предприятий, внедрение других видов предпринимательской деятельности на внутригосударственном и внешнем экономическом пространстве. С другой стороны кредитование связано с определенным риском, тем более в условиях развивающейся рыночной экономики.

Актуальность темы заключается в том, что управление рисками является основным в банковском деле. Хотя первоначально банки только принимали депозиты, они быстро созрели, став посредниками при передаче средств, тем самым, приняв на себя другие риски, например кредитный. Кредит стал основой банковского дела и базисом, по которому судили о качестве и о работе банка. Особого внимания заслуживает процесс управления кредитным риском, потому что от его качества зависит успех работы банка. Исследования банкротств банков всего мира свидетельствуют о том, что основной причиной явилось низкое качество активов. Ключевыми элементами эффективного управления являются: хорошо развитые кредитная политика и процедуры; хорошее управление портфелем; эффективный контроль за кредитами; и, что наиболее важно, хорошо подготовленный для работы в этой системе персонал.

Объектом исследования являются коммерческий финансовый институт ОАО «БАНК УРАЛСИБ», профильная деятельность которого включает основные направления оказания банковских услуг, таких как открытие и ведение счетов, кредитование физ. и юр. лиц, а так же принятие денежных средств во вклад.

Предметом исследования выступают банковские риски в деятельности коммерческих организаций, а так же выявление методов управления банковскими рисками ориентированные на обеспечение его надежности в кризисных условиях.

Целью данной работы является рассмотрение банковских рисков, а так же методов, при помощи которых можно регулировать эти риски. Из этой цели вытекают задачи дипломной работы:

- проанализировать теорию банковских рисков, определить методы управления рисков и выявить проблемы управления рисками;

- проанализировать деятельность ОАО «БАНК УРАЛСИБ», провести анализ оказываемых им услуг и дать оценку банковским рискам;

- выявить методы совершенствования управления банковскими рисками;

Таким образом, объектом дипломной работы является риск банковской деятельности, а точнее риски связанные с деятельностью коммерческого банка. В качестве рассматриваемого предмета выступит ОАО «БАНК УРАЛСИБ», риски которого мы и будем анализировать.

Практическая значимость данной работы является очень большой. Так как мы, в этой работе, именно на практике рассматриваем деятельность коммерческого банка и выявляем положительные и отрицательные стороны деятельности банка, а также анализируем возможные риски деятельности.

1. Теоретические основы в коммерческих банках

1.1 Сущность рисков в коммерческих банках

Под риском понимается возможная опасность потерь, вытекающая из специфики тех или иных явлений природы и видов деятельности человеческого общества.

По мере развития цивилизации появляются товарно-денежные отношения, и риск становится экономической категорией. Как экономическая категория риск представляет собой событие, которое может произойти или не произойти. В случае совершения такого события возможны три экономических результата: отрицательный, нулевой, положительный.

Риск есть неопределенность. Неопределенность является результатом неожиданных изменений, поскольку решения менеджеров обычно учитывают ожидаемые изменения. Если риск слишком высок, то организация нуждается в большей величине собственного капитала (источником пополнения которого служат доходы) как гарантии способности отвечать по своим обязательствам, что позволяет нейтрализовать потенциальные убытки. Поэтому любые неожиданные изменения, следствием которых будет увеличение требований к организации, послужат источником риска.

В зависимости от возможного результата (рискового события) риски можно поделить на две большие группы: чистые и спекулятивные. Чистые риски означают возможность получения отрицательного или нулевого результата. Спекулятивные риски выражаются в возможности получения как положительного, так и отрицательного результата. К этим рискам относятся финансовые риски, являющиеся частью коммерческих рисков.

Коммерческие риски представляют собой опасность потерь в процессе финансово-хозяйственной деятельности. Они означают неопределенность результатов от данной коммерческой сделки.

В любом инвестировании капитала всегда присутствует риск. Место риска в инвестировании капитала определяется самим существованием и развитием хозяйственного процесса. Риск является обязательным элементом любой экономики. Проявление риска является неотъемлемой частью экономического процесса. Ограниченность (конечность) материальных, трудовых, финансовых, информационных и других ресурсов вызывает в реальности их дефицит и способствует появлению риска как элемента хозяйственного процесса. Таким образом, инвестирование капитала и риск всегда взаимосвязаны.

Способы оценки степени риска. Степень риска – это вероятность наступления случая потерь, а также размер возможного ущерба от него.

Многие финансовые операции (венчурное инвестирование, покупка акций, кредитные операции и др.) связаны с довольно существенным риском. Они требуют оценить степень риска и определить его величину.

Например, риск предпринимателя количественно характеризуется субъективной оценкой вероятной, т.е. ожидаемой, величины максимального вложения капитала. При этом, чем больше диапазон между максимальным и минимальным доходом (убытком) при равной вероятности их получения, тем выше степень риска.

Риск представляет собой действие в надежде на счастливый исход по принципу «повезет - не повезет». Принимать на себя риск предпринимателя вынуждает, прежде всего, неопределенность хозяйственной ситуации, т.е. неизвестность условий политической и экономической обстановки, окружающей ту или иную деятельность, и перспектив изменения этих условий. Чем больше неопределенность хозяйственной ситуации при принятии решения, тем больше и степень риска.

Неопределенность хозяйственной ситуации обуславливается следующими факторами: отсутствием полной информации, случайностью, противодействием, политической нестабильностью, отсутствием четкого законодательства.

Отсутствие полной информации о хозяйственной ситуации и перспективе ее изменения заставляет предпринимателя искать возможность приобрести недостающую дополнительную информацию, а при отсутствии такой возможности начать действовать наугад, опираясь на свой опыт и интуицию.

Похожая ситуация наблюдается и при других операциях связанных с движением денежных средств.

Банковские риски. Принятие рисков – основа банковского дела. Банки имеют успех тогда, когда принимаемые ими риски разумны, контролируемы и находятся в пределах их финансовых возможностей и компетенции.

Решение любой экономической задачи должно опираться на правильное понимание сущности риска и механизма его исследования. Рыночная среда неотделима от понятия риска, поэтому приоритетной целью банка является не поиск заведомо безрискового делового решения, а поиск решения альтернативного, нестандартного. При этом необходимо научиться оценивать риск и не переходить его допустимые пределы. Без этого руководитель банка лишается информации, и, следовательно, возможности принимать оптимальные решения в области кредитной, депозитной, инвестиционной политики.

Банки стремятся получить наибольшую прибыль. Но это стремление ограничивается возможностью понести убытки. Риск банковской деятельности и означает вероятность того, что фактическая прибыль банка окажется меньше запланированной, ожидаемой. Чем выше ожидаемая прибыль, тем выше риск. Связь между доходностью операций банка и его риском в очень упрощенном варианте может быть выражена прямолинейной зависимостью.

Уровень риска увеличивается если:

- проблемы возникают внезапно и вопреки ожиданиям;

- поставлены новые задачи, не соответствующие прошлому опыту банка;

- руководство не в состоянии принять необходимые и срочные меры, что может привести к финансовому ущербу (ухудшению возможностей получения необходимой и/или дополнительной прибыли);

- существующий порядок деятельности банка или несовершенство законодательства мешает принятию некоторых оптимальных для конкретной ситуации мер.

Последствия неверных оценок рисков или отсутствия возможности противопоставить действенные меры могут быть самыми неприятными вплоть до полного банкротства банка.

Существуют общие причины возникновения банковских рисков и тенденции изменения их уровня. Вместе с тем, анализируя риски российских банков на современном этапе, важно учитывать:

- кризисное состояние экономики переходного периода, которое выражается не только падением производства, финансовой неустойчивостью многих организаций, но и уничтожением ряда хозяйственных связей;

- неустойчивостью политического положения;

- отсутствие или несовершенство некоторых основных нормативных актов, несоответствие между правовой базой и реально существующей ситуацией;

- инфляцию, и др.

Во всех случаях риск должен быть определен и измерен. Анализ и оценка риска в значительной мере основаны на систематическом статистическом методе определения вероятности того, что какое-то событие в будущем произойдет. Обычно эта вероятность выражается в процентах. Соответствующая работа может вестись, если выработаны критерии риска, позволяющие ранжировать альтернативные события в зависимости от степени риска.

Основные принципы классификации рисков. Риском можно управлять, т.е. использовать меры, позволяющие в определенной степени прогнозировать наступление рискового события и принимать меры к снижению степени риска.

Эффективность оценки и управления риском во многом определяется его классификацией. Под классификацией рисков следует понимать их распределение на конкретные группы по определенным признакам для достижения поставленных целей. Научно обоснованная классификация позволяет четко определить место каждого риска в их общей системе. Она создает возможности для эффективного применения соответствующих методов и приемов управления риском. Существует большое количество классификаций банковских рисков в зависимости от целей анализа и управления.

Рассмотрим группировку рисков, которую было бы наиболее удобно применять в российских банках. В данной классификации риски объединены по степени влияния на ежедневную деятельность банка.

Кредитный риск – основной риск, так как именно кредитование является исконно банковским бизнесом.

Существует множество вариантов трактовки кредитного риска: опасность неуплаты заемщиком основного долга и процентов, причитающихся кредитору (банку); риск непогашения ссуды - возможность того, что заемщик не выполнит обязательства; возможное падение прибыли банка и даже потеря части акционерного капитала в результате неспособности заемщика погашать и обслуживать долг (выплачивать проценты).

К кредитному риску можно отнести также риск того события, при котором эмитент, выпустивший долговые ценные бумаги, окажется не в состоянии выплатить проценты по ним или основную сумму долга. Кредитный риск затрагивает коренные интересы и кредиторов, и заемщиков.

На движение денежных средств, которые могут быть использованы для обслуживания задолженности, воздействуют как общеэкономические условия, так и внутренняя среда в банке. Аналогичным образом на способность частного лица расплачиваться по долгам влияют степень его занятости, величина его собственного капитала и т. д. По этой причине при каждом случае обращения а ссудой банк проводит кредитный анализ, выявляющий способность заемщика вовремя вернуть долг. Инвестиционные государственные ценные бумаги (их формально можно отнести к инструментам кредитования государства) обычно несут в себе меньшую долю риска, но бывали случаи неуплаты долга и по ним.

Таким образом, величина кредитного риска зависит от влияния как внешних, так и внутренних факторов. Но основные действия по управлению кредитным риском относятся к сфере внутренней политики банка.

Кредитный риск – это риск того, что финансовые обязательства не будут исполнены клиентами полностью и вовремя, как ожидается или описано в контракте, результатом чего могут явиться финансовые потери для банка. Таким образом, кредитный риск - это риск, зависящий от клиента, от его желаний и возможностей исполнить свое обязательство перед банком. Можно условно выделить следующие виды кредитных рисков: прямой риск кредитования; условный риск кредитования; риск невыполнения контрагентом условий договора; эмиссии и размещения; клиринговый.

Риск кредитования (ссудный риск) связан с предоставлением кредита и кредитных продуктов, при которых банк подвергается риску в течение всего срока проведения операции.

Прямой риск кредитования заключается в вероятности того, что реальные обязательства клиента не будут исполнены вовремя. Данный риск касается всех банковских продуктов, начиная со ссуд и заканчивая закладными операциями. Так как он существует в течение всего времени проведения кредитной операции, то долгосрочные кредитные операции являются более рисковыми, чем краткосрочные. Данный вид риска неизбежен, но он поддается конкретной оценке, которая может быть формализован. На основе расчетной величины риска определяется размер необходимых резервов, а также размер процентов. Данный вид риска обычно основывается на анализе кредитоспособности заемщика (коэффициенты, анализ денежного потока, рейтинговые оценки, другие методики).

Условный риск кредитования является риском того, что возможные обязательства клиентов не будут исполнены вовремя. Иными словами, условный риск кредитования – это вероятность риска кредитования. Данный риск возникает, например, при выставлении аккредитивов, гарантийном бизнесе.

Риск невыполнения контрагентом условий договора до наступления даты исполнения контракта относится к группе кредитных, так как основным аспектом оценки является кредитоспособность контрагента, что, в свою очередь, связано с принятием кредитного решения. Размер его определяется величиной текущих издержек, необходимых для замещения данного контракта контрактом с другим клиентом, а также возможными издержками, связанными с колебаниями рынка. Если превалирующая рыночная ставка по аналогичным контрактам менее выгодна, чем ставка по аннулированному контракту, то банку грозят потенциальные убытки. Такого рода риск возможен для банка при синдицированном кредитовании: банк-контрагент может отказаться от исполнения своих обязательств после подписания контракта с клиентом. Банк, заключая депозитный срочный договор, рассчитывает, что средства привлечены на конкретный период, и вкладывает эти средства в определенные активные операции. Если клиент отзывает депозит, то у банка остаются активы, не обеспеченные пассивами.

Риск невыполнения контрагентом обязательств на дату исполнения контракта возникает, когда банк уже исполнил свою часть договора, но при этом еще не было ответного движения средств. Причем здесь часто может не быть нарушений условий договора, а причиной станет, например, разница в часовых поясах. Таким образом, данный риск трансформируется в прямой риск кредитования.

Риск эмиссии и размещения возникает при андеррайтинге и деятельности по размещению ценных бумаг, когда банк обязуется приобрести ценную бумагу или другой долговой инструмент у эмитента или продавца. Этот риск становится особенно актуальным сейчас, так как многие банки выпускают различные виды долговых ценных бумаг. При этом существует риск, что инструмент может быть не продан в течение оговоренного периода инвестору или покупателю. Сущность риска эмиссии и размещения заключается в том, что рыночная стоимость ценной бумаги или другого долгового инструмента, приобретенного банком на короткий период времени, может измениться, если изменится финансовое положение эмитента, что подвергает банк опасности финансовых потерь.

Клиринговый риск возникает, когда банк осуществляет операции по переводу средств по поручению клиентов. И заключается в том, что средства своевременно не будут перечислены на его счет со счета клиентов.

Данные риски объединены в группу кредитных, так как они связаны с возникновением обязательств по предоставлению средств клиентам или банкам-контрагентам.

Таким образом, основное определение примет следующий вид: кредитный риск – это вероятность невозврата заемщиком суммы основного долга банку вследствие невозможности и/или нежелания, иными словами, кредитный риск – это риск, зависящий от возможностей и желания клиента исполнить свои финансовые обязательства перед банком.

Практически все риски взаимосвязаны и взаимозависимы (например кредитный риск находится в тесной зависимости от процентного). Значит, управление кредитным риском целиком зависит от возможностей банка наиболее полно и верно оценить финансовое положение заемщика и его динамику в будущем. Следует отметить, что при оценке кредитного риска особое внимание уделяется оценке именно желания клиента возвращать долг. При этом сначала принимаются во внимание качественные факторы, а затем количественные.

Рыночный риск представляет собой риск изменения цен финансовых инструментов, в результате которого банк понесет потери или недополучит доход по сравнению с запланированным. В группу рыночных рисков часто включают процентный риск, валютный, ликвидности и др., т. е. все те риски, которые зависят от изменений каких-либо экономических показателей и индикаторов (темп инфляции, ставка рефинансирования, котировка ценных бумаг, валютные курсы, биржевые индексы и др.) При такой расширительной трактовке понятия рыночного риска в данную группу входит и кредитный риск.

Иногда рыночный риск понимают более узко: как риск, возникающий при управлении портфельными инвестициями, и, следовательно, зависящий от конъюнктуры фондового рынка.

К процентным рискам относится опасность потерь банком в результате повышения процентных ставок, выплачиваемых им по привлеченным средствам, над ставками по предоставленным кредитам. Таким образом, процентный риск прямо и непосредственно связан с конъюнктурой кредитного рынка. К процентным рискам относятся также риски потерь, которые могут понести банки-инвесторы в связи с изменением дивидендов по акциям, процентных ставок на рынке по облигациям, сертификатам и другим ценным бумагам. Динамика рыночных ставок оказывает существенное воздействие на величину разницы между доходами и расходами, поэтому в узком смысле процентный риск можно охарактеризовать как риск сокращения или потери банковской прибыли из-за уменьшения процентной маржи. Иными словами – это риск превышения средней стоимости привлеченных средств банка над средней стоимостью размещенных активов.

Основным компонентом активов банка, подверженным процентному риску, является торговый портфель ценных бумаг. Рост рыночной ставки процента также ведет к понижению курсовой стоимости ценных бумаг, особенно облигаций с фиксированным процентом. Процентный риск несет инвестор, вложивший средства в среднесрочные и долгосрочные ценные бумаги с фиксированным процентом при текущем повышении среднерыночного процента в сравнении с фиксированным уровнем. Этот риск несет и эмитент, выпускающий в обращении среднесрочные и долгосрочные ценные бумаги с фиксированным процентом при текущем понижении среднерыночного процента в сравнении с фиксированным уровнем.

Данный вид риска при быстром росте процентных ставок в условиях инфляции имеет значение и для краткосрочных ценных бумаг.

К процентному риску относят и риск невыплаты заемщиком процентов по предоставленному кредиту, если они не включены в размер кредитного риска.

При предоставлении долгосрочных кредитов с фиксированной ставкой процента банк подвергается риску того, что ставки вырастут в течение периода кредитования. Наиболее сильное влияние на уровень процентного риска оказывает отношение активов к пассивам, чувствительным к изменению ставок. Поэтому при долгосрочном кредитовании банки предпочитают устанавливать плавающие ставки.

Большая часть активов и пассивов банка подвержена риску изменения процентной ставки. Поэтому процентные доходы и расходы должны составлять наибольшую часть доходов и расходов нормально функционирующих банков. Так, межбанковский кредит банк рискует получить по более высокой ставке, чем среднерыночная, следовательно, процентные расходы будут завышены. Обратная ситуация возникает при размещении депозитов.

Таким образом, процентный риск выражает собой функциональную зависимость колебаний доходности от изменений процентных ставок, а также от времени, оставшегося до погашения ссуды. Колебания процентных ставок влияют на стоимость всех позиций баланса банка, к ним чувствительных. Некоторые из них более реагируют на уровень процентных ставок, некоторые - на разницу между ними.

Если процентному риску подвержены по большей части долговые финансовые инструменты, то фондовому – долевые и производные финансовые инструменты. И если процентный риск зависит от колебания уровня процентной ставки, то фондовый – от колебаний цены финансового инструмента.

Фондовому риску уделяется не слишком большое внимание, вероятнее всего в связи с тем, что рынок фондовых инструментов практически не развит. За рубежом этой теме посвящено значительное количество изданий, но все они в основном построены на теории портфеля, либо описывают методы технического анализа. Фондовый риск представляет собой вероятность возникновения потерь вследствие изменения курсовой стоимости ценных бумаг, имеющихся в портфеле банка.

Другой причиной потери доходов является инфляция. Причем при высоком ее темпе потери могут быть значительными при среднесрочном и даже краткосрочном кредитовании.

Валютный риск представляет собой риск потерь, снижения дохода или получения значительного дохода в связи с колебаниями курсов валют. Подверженность организации данному риску определяется степенью несоответствия размеров активов и обязательств в той или иной валюте. Таким образом, валютный риск в целом представляет собой балансовый риск.

Валютный риск может быть предметом управления для отдельных видов операций, основной или дополнительной целью которых является получение прибыли за счет благоприятного изменения валютных курсов. В первую очередь к ним относятся спекулятивные конверсионные операции с валютой.

Изменение курсов иностранных валют влияют на все позиции банка, представленные в этих валютах (кредиты, депозиты, ценные бумаги, доходы и расходы, понесенные в иностранной валюте, а также наличная иностранная валюта).

Риск ликвидности – это риск того, что банк будет не в состоянии исполнить свои финансовые обязательства при наступлении даты валютирования (даты исполнения сделки).

В числе других рисков все более актуальным становится страновой риск. Он связан с международной деятельностью банков и зависит от политической и экономической стабильности стран-клиентов, импортеров, экспортеров, работающих с данным банком. В связи с тем, что российские банки все чаще выходят на международные торговые площадки, выступая в качестве контрагентов по сделкам с иностранной валютой и приобретателей различных ценных бумаг зарубежных эмитентов, страновой риск становится все более актуальным. Этот риск подразделяют на два основных компонента: политический и экономический. Политические риски обусловлены политической ситуацией в стране и деятельностью государства. Они возникают при нарушении условий деятельности банка по причинам, непосредственно не зависящим от него. К политическим рискам относятся:

- невозможность осуществления банковской деятельности вследствие военных действий, революции, национализации, конфискации имущества и т.п.;

- введение отсрочки (моратория) на внешние платежи на определенный срок ввиду наступления чрезвычайных обстоятельств (забастовка, война и т.д.);

- неблагоприятное изменение налогового законодательства;

- риск трансферта – запрет или ограничение конверсии национальной валюты в валюту платежа и перевода ее за границу. В этом случае обязательство перед партнерами может быть выполнено в национальной валюте, имеющей ограниченную сферу применения;

- риск разрыва соглашений из-за действия властей страны, в которой находится банк (компания) – контрагент.

Иногда политический риск выделяют в отдельную категорию и не рассматривают в составе странового риска.

К экономическим рискам относятся такие, как, например: объявление экономической блокады, запрет на расчеты за границу, обострение экономических кризисов и др. Причем отнесение каких-либо видов рисков к конкретной подгруппе весьма условно, так как все они в большей или меньшей степени связаны и с политической, и с экономической обстановкой в стране.

В целом величина странового риска складывается из трех компонентов: политического риска, общего экономического и частного экономического. Оценка политического риска возможна только экспертным путем; общего экономического - на основе национальной статистики, динамики основных макроэкономических показателей и индикаторов; частного экономического -на основании оценки кредитоспособности иностранного клиента, других внутренних банковских методик.

Таким образом, страновой риск, в общем виде, представляет собой вероятность потерь вследствие чувствительности банка к политическим и/или экономическим изменениям в стране, в народное хозяйство которой вложены средства. Такого рода опасность может возникнуть из-за невозможности иностранного контрагента выполнить свои обязательства перед кредитором или инвестором по причинам, которые не относятся к обычным банковским рискам и возникают в связи с кредитованием и инвестированием. Страновые риски актуальны для всех банков, созданных с участием иностранного капитала, и банковских учреждений, имеющих генеральную лицензию. В связи с этим оценка странового риска базируется на анализе и прогнозе кредитоспособности заемщика в прошлом настоящем и будущем.

В связи с постоянным ростом и развитием различных рисков, на которых оперируют банки, усложнением характера операций требуются постоянное совершенствование и автоматизация систем бухгалтерского и внесистемного учета, получение различных управленческих отчетов и сводок в режиме реального времени для принятия управленческих решений. Поэтому все больше возрастают операционно-технические риски, связанные с техническими ошибками и программными сбоями. Данные риски необходимо минимизировать путем уменьшения ручного ввода информации, установки автоматизированного контроля на стадии ввода, проведения регулярной автоматизированной выверки различных регистров и т.п.

Системные риски в узком смысле представляют собой риски, связанные с потенциальными сбоями в функционировании операционно-технологических систем банка. В таком контексте понятия операционно-технического и системного риска становятся идентичными. В широком понимании системные риски есть риски, связанные с функционированием банка как части системы, будь то банковско-инвестиционная группа, группа связанных компаний или банковская система в целом. В этом случае факторы, не оказывающие прямого влияния на банк как независимую структурную единицу, непременно воздействуют на него через изменение каких-либо условий функционирования других участников системы.

Законодательный риск проявляется в каждой сделке, для осуществления условий которой возникает необходимость в получении разрешений, лицензий или других подобных документов для проведения определенного типа операций, а также вероятность изменения требований, прописанных в законодательстве. Например, такой риск возникает при переводе за границу денежных средств, товаров, услуг, являющихся объектом валютного контроля какого-либо института (например, центральный банк или, в России, уполномоченные банки).

Банк России развивает нормативную базу анализа и контроля за уровнем рисков. Наряду с этим разрабатывают, утверждают и используют собственные методики.

Реально ни в одну условную схему невозможно включить все риски, поэтому классификацию необходимо осуществлять в зависимости от целей анализа.

Похожие работы

... не является устоявшейся и требует постоянного совершенствования по мере развития системы кредитования, методов оценки финансового состояния заемщиков и качества выдаваемых ссуд. Методы управления валютными рисками (приложение 6.) Банковский валютный риск проявляется при открытой валютной позиции (ОВП), которая является его выражением. Следовательно, эффективное управление валютным риском может ...

... , финансовой неустойчивостью многих организаций, но и уничтожением ряда хозяйственных связей; * неустойчивость политического положения (очень низкий уровень индекса БЕРИ); * незавершенность формирования банковской системы; * отсутствие или несовершенство некоторых основных законодательных актов, несоответствие между правовой базой и реально существующей ситуацией; * инфляцию и др. Данные ...

... своей деятельности банки сталкиваются с множеством рисков, успех управления которыми зависит от уровня оценки вероятности их наступления, а также выбора метода их минимизации. 1.2. Роль управления банковскими рисками в современных условиях Банк по своему определению должен являться одним из наиболее надежных институтов общества, представляет основу стабильности экономической системы. При ...

... одной из важнейших логичных составляющих организованного процесса функционирования банка, и поэтому оно обязано быть интегрировано в данный процесс, иметь на вооружении научно обоснованную стратегию, тактику и оперативную реализацию. Стратегия управления банковскими рисками должна органично вписываться в общую стратегию банка по управлению имеющимися в распоряжении активами и пассивами, а также ...

0 комментариев