Организация управления банковскими рисками

Современные методы управления банковскими рисками

Методы расчета банковских рисков

Анализ финансового состояния банка ОАО «УРАЛСИБ»

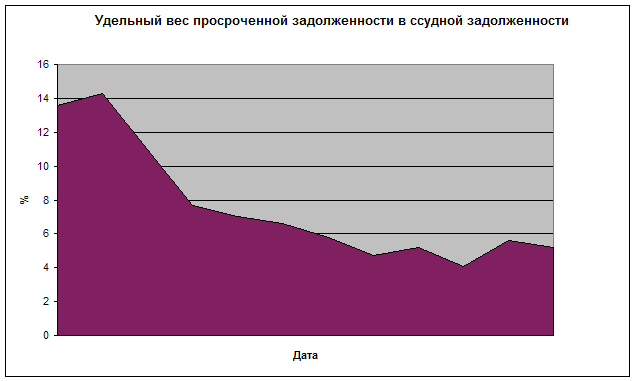

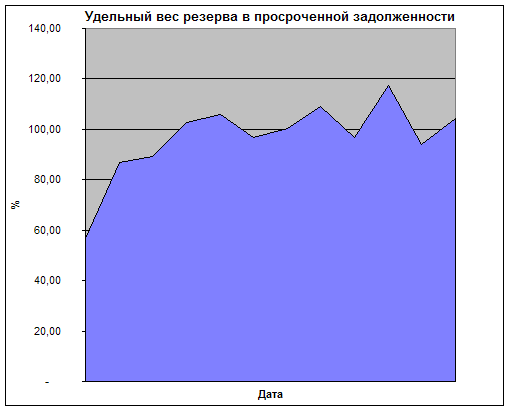

Анализ рисков коммерческого банка ОАО«УРАЛСИБ»

Направления по совершенствованию управления рисками в ОАО «УРАЛСИБ»

Направления совершенствования управления рисками

Навигация

Организация управления банковскими рисками

Банковские риски и методы их регулирования

139429

знаков

4

таблицы

7

изображений

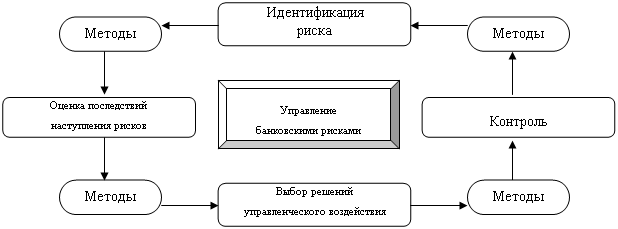

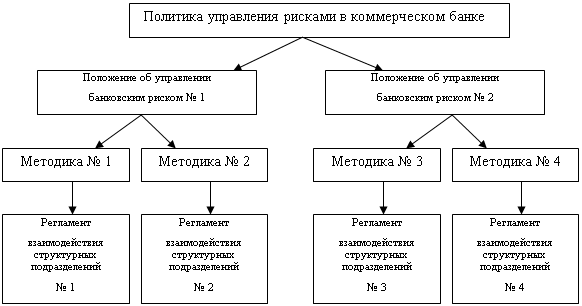

1.2 Организация управления банковскими рисками

Основной задачей регулирования рисков является поддержание приемлемых соотношений прибыльности с показателями безопасности и ликвидности в процессе управления активами и пассивами банка, то есть минимизация банковских потерь.

Эффективное управление уровнем риска должно решать целый ряд проблем – от отслеживания (мониторинга) риска до его стоимостной оценки.

Уровень риска, связанного с тем или иным событием, постоянно меняется из-за динамичного характера внешнего окружения банков. Это заставляет банк регулярно уточнять свое место на рынке, давать оценку риска тех или иных событий, пересматривать отношения с клиентами и оценивать качество собственных активов и пассивов, следовательно, корректировать свою политику в области управления рисками.

Каждый банк должен думать о минимизации своих рисков. Это необходимо для его выживания. Минимизация рисков - это борьба за снижение потерь, иначе называемая управлением рисками. Этот процесс включает в себя: предвидение рисков, определение их вероятных размеров и последствий, разработку и реализацию мероприятий по предотвращению или минимизации связанных с ними потерь.

Все это предполагает разработку каждым банком собственной стратегии управления рисками, то есть основ политики принятия решений таким образом, чтобы своевременно и последовательно использовать все возможности развития банка и одновременно удерживать риски на приемлемом и управляемом уровне.

Цели и задачи стратегии управления рисками в большой степени определяют постоянно изменяющейся внешней экономической средой, в которой приходится работать банку. Основными признаками изменения внешней среды в банковском деле России, в последние годы, являются: рост количества банков и их филиалов; регулирование условий конкуренции между банками со стороны Центрального банка и других государственных органов; перераспределение рисков между банками при участии Центрального банка; расширение денежного и кредитного рынков; появление новых (нетрадиционных) видов банковских услуг; усиление конкуренции между банками, случаи поглощения крупными банками мелких конкурентов; увеличение потребности в кредитных ресурсах в результате изменения структуры роста потребности предприятий в оборотном капитале и изменения структуры финансирования в сторону уменьшения банковской доли собственного капитала клиентов банка; учащение банкротств в сфере мелкого и среднего бизнеса с одновременным отклонением от исполнения требований кредиторов; отсутствие действенных гарантий по возврату кредита.

Банк должен уметь выбирать такие риски, которые он может правильно оценить и которыми способен эффективно управлять. Решив принять определенный риск, банк должен быть готов управлять им, отслеживать его. Это требует владения навыками качественной оценки соответствующих процессов.

В основу банковского управления рисками должны быть положены следующие принципы:

- прогнозирование возможных источников убытков или ситуаций, способных принести убытки, их количественное измерение;

- финансирование рисков, экономическое стимулирование их уменьшения;

- ответственность и обязанность руководителей и сотрудников, четкость политики и механизмов управления рисками;

- ответственность и обязанность руководителей и сотрудников, четкость политики и механизмов управления рисками;

- координируемый контроль рисков по всем подразделениям и службам банка, наблюдение за эффективностью процедур управления рисками.

Завершающий, важнейший этап процесса управления рисками – предотвращение (предупреждение) возникновения рисков или их минимизация. Соответствующие способы вместе со способами возмещения рисков составляют содержание так называемого регулирования рисков.

Поскольку управление рисками является частью практического менеджмента, оно требует постоянной оценки и переоценки принятых решений.

Важнейшими элементами систем управления рисками являются:

- четкие и документированные принципы, правила и директивы по вопросам торговой политики банка, управления рисками, организации трудового процесса и используемой терминологии;

- создание специальных групп управления рисками, не зависимых от коммерческих подразделений банка; руководитель подразделения, ведающего рыночными рисками, отчитывается перед председателем правления банка, руководитель подразделения кредитных рисков – перед заместителем председателя правления, т.е. перед членами высшего руководства банка;

- установление лимитов рыночных и кредитных рисков и контроль за их соблюдением, а также агрегирование (объединение) рисков по отдельным банковским продуктам, контрагентам и регионам;

- определение периодичности информирования руководства банка о рисках, как правило такая информация представляется ежедневно, особенно по рыночным рискам;

- для всех типов рисков создаются специальные немногочисленные группы по управлению, независимые от коммерческих подразделений банка;

- все элементы системы контроля и управления регулярно проверяются аудиторами, не зависящими от коммерческих служб банка.

Таким принципам следует Центральный Банк Российской Федерации, обязавший все коммерческие банки, имеющих лицензии на совершение операций на финансовых рынках, организовать службу внутреннего контроля подотчетную ЦБ РФ, состав которой утверждается так же ЦБ РФ.

Следует, однако, помнить, что никакое, даже самое совершенное управление рисками полностью не избавляет от убытков и потерь, что должно уберечь управляющих банками от самоуспокоенности. Разработка новых, более гибких и совершенных моделей и методов управления рисками должна продолжаться постоянно.

Органы управления рисками. Крупные банки обычно имеют два комитета по управлению рисками: кредитный комитет и комитет по управлению активами и пассивами банка. Ответственность за реализацию политики, разрабатываемой кредитным комитетом, несет кредитный отдел. Операционный отдел, отделы ценных бумаг, международных кредитов и расчетов, анализа банковской деятельности, маркетинговый несут ответственность за реализацию политики, разрабатываемой комитетом по управлению рисками, связанными с активами и пассивами.

В состав первого комитета обычно входят: руководитель банка (председатель комитета), руководители кредитного и операционного отделов бухгалтерии, главный экономист или руководитель аналитического отдела, два или более других руководителей банка высшего уровня.

Функциями данного комитета являются:

- разработка и мониторинг состояния политики кредитов;

- разработка политики рейтинга кредитов;

- разработка критериев для получения новых кредитов;

- делегирование полномочий по выдаче кредитов;

- установление ограничений на ссуды;

- регулярная оценка риска всего портфеля кредитов, в т.ч. риска убытков по ссудам, перегруженности одного сектора, ликвидности портфеля;

- разработка политики списания невозвращенных ссуд;

- разработка политики отслеживания всех ссуд;

- разработка политики возврата ненадежных ссуд;

- разработка политики замораживания кредитов;

- разработка стандартов кредитной документации;

- пересмотр согласия на выдачу кредита;

- пересмотр политики определения стоимости кредитов;

- пересмотр внутрибанковских инструкций в соответствии с юридическими нормами;

- разработка политики расширения и сужения кредитов, повышения их качества, в том числе обеспечения большой надежности, улучшения практики страхования, предоставления аккредитивов и гарантий, определения величины процентной маржи;

- разработка критериев оценки работы ссудной администрации.

В состав второго комитета включаются: руководитель банка (председатель комитета), руководители операционного и кредитного отделов, главный экономист или руководитель аналитического отдела, руководители службы финансового контроля и бухгалтерии, еще несколько руководителей высшего уровня.

Функциями данного комитета могут быть:

- разработка ограничений по финансовым рискам;

- разработка процентной политики;

- разработка ограничений и политики по рискам забалансовых операций;

- разработка политики рисков, связанных с ценными бумагами;

- определение основных источников финансирования банка;

- управление рисками структуры капитала банка;

- контроль, за соблюдением банком законодательства в отношении рисков;

- разработка критериев оценки эффективности работы по управлению активами и пассивами банка и др.

Названные комитеты должны:

- создавать внутрибанковские инструкции по управлению рисками;

- определять цели политики управления рисками и доводить их до сведения коллектива банка;

- при необходимости делегировать полномочия по реализации этой политики и контролю подразделениям и отдельным работникам банка;

- разрабатывать ограничения и стандарты на объемы, зоны, виды рисков, методы их оценки и регулирования.

Похожие работы

... не является устоявшейся и требует постоянного совершенствования по мере развития системы кредитования, методов оценки финансового состояния заемщиков и качества выдаваемых ссуд. Методы управления валютными рисками (приложение 6.) Банковский валютный риск проявляется при открытой валютной позиции (ОВП), которая является его выражением. Следовательно, эффективное управление валютным риском может ...

... , финансовой неустойчивостью многих организаций, но и уничтожением ряда хозяйственных связей; * неустойчивость политического положения (очень низкий уровень индекса БЕРИ); * незавершенность формирования банковской системы; * отсутствие или несовершенство некоторых основных законодательных актов, несоответствие между правовой базой и реально существующей ситуацией; * инфляцию и др. Данные ...

... своей деятельности банки сталкиваются с множеством рисков, успех управления которыми зависит от уровня оценки вероятности их наступления, а также выбора метода их минимизации. 1.2. Роль управления банковскими рисками в современных условиях Банк по своему определению должен являться одним из наиболее надежных институтов общества, представляет основу стабильности экономической системы. При ...

... одной из важнейших логичных составляющих организованного процесса функционирования банка, и поэтому оно обязано быть интегрировано в данный процесс, иметь на вооружении научно обоснованную стратегию, тактику и оперативную реализацию. Стратегия управления банковскими рисками должна органично вписываться в общую стратегию банка по управлению имеющимися в распоряжении активами и пассивами, а также ...

0 комментариев