История возникновения, сущность и особенности ипотечного кредитования

Роль развития ипотечного жилищного кредитования в современных условиях

Нормативно-правовое регулирование ипотечного жилищного кредитования в Российской Федерации

Структура рынка ипотечного капитала, его основные участники

Ресурсная база и основные модели ипотечного жилищного кредитования в Российской Федерации

Финансовые риски ипотечного кредитования

Значение ОАО АКБ НФ Росбанка в ипотечном жилищном кредитовании Н. Новгорода

Анализ ипотечных жилищных программ Нижегородского филиала ОАО АКБ «Росбанка»

Максимальная сумма кредита при ежемесячном совокупном доходе 60000 руб

Увеличение числа клиентов, а следовательно увеличение дохода банка путем частичной отмены комиссии

Навигация

Анализ ипотечных жилищных программ Нижегородского филиала ОАО АКБ «Росбанка»

Анализ структуры и пути улучшения портфеля ипотечных кредитов

120542

знака

11

таблиц

2

изображения

3.2 Анализ ипотечных жилищных программ Нижегородского филиала ОАО АКБ «Росбанка»

Нижегородский филиал ОАО АКБ «РОСБАНК» является крупным игроком на нижегородском рынке ипотечного кредитования за счет своей филиальной сети, а так же вполне конкурентным с другими банками, находящимися на территории Нижегородской области, условиями по ипотечным программам. Банк имеет достаточный набор программ, ориентированных на любые потребности по кредитной сделке. В настоящее время в общей структуре ипотечного кредитования НФ ОАО АКБ «РОСБАНК» действует ряд программ, ориентированных на определенные условия кредитования и на особенности заемщика:

Тарифный план «Стандартный»| Срок кредита | До 25 лет (по договору – 302 мес.) |

| Валюта кредита | Рубли РФ |

| Сумма кредита | от 200000 до 13000000 рулей |

| Целевое использование | Покупка квартиры на вторичном рынке |

| Соотношение кредита и стоимости квартиры (Коэффициент К/З) | До 60%. |

| Процентная ставка | Определяется индивидуально по результатам андеррайтинга. |

| Базовая процентная ставка | от 17,5% до 22% годовых в рублях |

| Комиссия за рассмотрение заявления-анкеты | 10 000 рублей, включая НДС. |

| Комиссия за открытие ссудного счета | 1% от суммы кредита, но не менее 6000 рублей и не более 45000 рублей. |

| Погашение кредита | Ежемесячно, аннуитетными платежами. |

| Досрочное погашение | Не ранее чем через 3 месяца без уплаты штрафов. Минимальная сумма – 15 000 рублей, 500 долларов США, 400 евро. |

| Обеспечение | Залог (ипотека) приобретаемой квартиры. |

| Страхование | жизни и здоровья заемщика и лиц, доход которых составляет больше 20% доходов, учтенных при расчете платежеспособности на сумму не менее 110% от кредита, объекта недвижимости от рисков утраты и повреждения на сумму не менее 110% от кредита рисков утери права собственности на сумму не менее 110% от кредита. |

| Штраф за просрочку | 0,5% от суммы просроченного платежа за каждый день просрочки. |

Тарифный план «Стандартный» предполагает взятие заемщиком в кредит объект недвижимости на вторичном рынке жилья на сумму от 200000 до 13000000 рублей с максимальным сроком кредитования 25 лет. Первоначальный взнос должен составлять не менее 40% стоимости приобретаемого объекта недвижимости. Минимальная процентная ставка в рублевом выражении составляет 17,5%, а максимальная 22%. Следует отметить, что процентные ставки по тарифному плану «Стандартный» изменяются только в зависимости от срока кредитования и способа подтверждения дохода.

Тарифный план «Инвестиционный»| Срок Кредита | до 25 лет (по договору - 302 мес.) |

| Валюта Кредита | Рубли РФ |

| Сумма Кредита | от 200000 до 8000000 рулей |

| Целевое использование | Приобретение квартиры в строящемся доме путем оплаты инвестиционного взноса, долевого участия в строительстве, предварительного договора купли-продажи. |

| Соотношение Кредита и стоимости квартиры (Коэффициент К/З) | До 60%. |

| Процентная ставка | определяется индивидуально по результатам андеррайтинга |

| Базовая процентная ставка | от 19,5 % до 24% годовых в рублях; |

| Изменение ставки в течение срока кредита | После регистрации ипотеки – согласно ТП «Стандартный» (снижение ставки на 2% годовых) |

| Комиссия за рассмотрение заявления-анкеты | 10 000 рублей, включая НДС. |

| Комиссия за открытие ссудного счета | 1% от суммы кредита, но не менее 6000 рублей и не более 45000 рублей. |

| Погашение кредита | Ежемесячно, аннуитетными платежами |

| Досрочное погашение | Не ранее чем через 3 месяца без уплаты штрафов. Минимальная сумма – 15 000 рублей; 500 долларов США, 400 евро. |

| Обеспечение | Залог прав (дополнительно заключается предварительный договор ипотеки), после регистрации собственности - ипотека квартиры. |

| Страхование | Жизни и здоровья заемщика и лиц, доход которых составляет больше 20% доходов, учтенных при расчете платежеспособности на сумму не менее 110% от кредита, с момента регистрации права собственности – страхование объекта недвижимости от рисков утраты и повреждения на сумму не менее 110% от кредита при необходимости - страхование рисков утери права собственности на сумму не менее 110% от кредита. |

| Штраф за просрочку | 0,5% от суммы просроченного платежа за каждый день просрочки. |

При использовании тарифного плана «Инвестиционный» предполагается, что заемщик планирует приобрести строящееся жилье с использованием кредитных средств. Сумма доступных средств ограничивается верхним пределом 8000000 рублей, однако на решение об изменении верхней границы доступных средств можно повлиять индивидуально путем подачи заявки в соответствии с утвержденной процедурой. Первоначальный взнос должен составлять не менее 40% приобретаемого объекта недвижимости. Процентная ставка изменяется от 19,5% до 24% годовых в рублях. Снижение уровня процентной ставки по данной программе на 2% предусмотрено сразу же после предоставления заёмщиком в банк свидетельств о переходе права собственности на квартиру и об оценочной стоимости построенной квартиры.

Тарифный план «Ипотечный Ломбард».

Программа «Ипотечный ломбард» позволяет взять ссуду под залог своего, уже имеющегося, жилья и использовать ее для финансирования недвижимости, отличной от предмета ипотеки, покупку которой Банк не кредитует (загородная недвижимость, недвижимость на первичном рынке жилья, в том числе у неаккредитованных «Росбанком» застройщиков).

Подмодификация «Кредит на покупку недвижимости под залог квартиры»

| Срок Кредита | до 15 лет (по договору - 182 мес.) |

| Валюта Кредита | Рубли РФ |

| Сумма Кредита | не более 60% от рыночной стоимости объекта недвижимости, оформляемой в качестве залога, но не более 110% от стоимости приобретаемой недвижимости валюте; от 200000 до 13000000 рулей |

| Целевое использование | Приобретение недвижимости, отличной от предмета ипотеки, покупку которой Банк не кредитует (загородная недвижимость, недвижимость на первичном рынке жилья, в том числе у неаккредитованных РОСБАНКом застройщиков) |

| Процентная ставка | определяется индивидуально по результатам андеррайтинга |

| Базовая процентная ставка | от 17,5% до 22% годовых в рублях |

| Комиссия за рассмотрение заявления-анкеты | 10 000 рублей, включая НДС. |

| Комиссия за открытие ссудного счета | 1% от суммы кредита, но не менее 6000 рублей и не более 45000 рублей. |

| Погашение кредита | Ежемесячно, аннуитетными платежами |

| Досрочное погашение | Не ранее чем через 3 месяца без уплаты штрафов. Минимальная сумма – 15 000 рублей; 500 долларов США, 400 евро. |

| Обеспечение | Залог имеющейся квартиры. |

| Страхование | Жизни и здоровья заемщика и лиц, доход которых составляет больше 20% доходов, учтенных при расчете платежеспособности на сумму не менее 110% от кредита, страхование объекта недвижимости от рисков утраты и повреждения на сумму не менее 110% от кредита при необходимости - страхование рисков утери права собственности на сумму не менее 110% от кредита. |

| Штраф за просрочку | 0,5% от суммы просроченного платежа за каждый день просрочки. |

Данная программа подразумевает предоставление кредитных средств заемщику для приобретения им объекта недвижимости в кредит под залог уже имеющейся квартиры. Максимальный срок кредитования по данной программе 15 лет или 182 месяца. Базовая процентная ставка по кредиту от 17,5%. Эта программа удобна тем, что целевым использованием может считаться загородная недвижимость, а также недвижимость на первичном рынке жилья, в том числе у неаккредитованных РОСБАНКом застройщиков. Благодаря этой программе, родители получают шанс взять в кредит новую квартиру для своих детей под залог собственной квартиры.

В настоящий момент НФ ОАО АКБ «РОСБАНК» сотрудничает со следующими жилищными застройщиками: «Выбор», «Жилстрой – НН», «Столица Нижний», ЖБС – Риэлти.

Исходя из условий предоставления ипотеки, банком выдвигаются определенные требования к заёмщикам по всем программам кредитования:

1. Возраст заемщика должен быть не менее 20 лет и на дату возврата кредита по договору, не должен превышать пенсионный, установленный законодательством (60 лет для мужчин и 55 лет для женщин). Для одного из указанных лиц обозначенный максимальный возраст может быть увеличен на 10 лет.

2. Дохода клиента достаточно для обслуживания подобного кредита.

3. Клиент официально оформлен на работу.

4. Стаж работы Клиента на последнем месте работы составляет не менее 1 года

5. Бизнес Заемщика существует не менее 1 года (в случае, если Клиент – владелец бизнеса).

Для заемщика существует необходимый набор документов:

1. Копия паспорта Заемщика/Со-заемщика (все страницы, включая незаполненные);

2. Копия страхового свидетельства государственного пенсионного страхования Заемщика/Со-заемщика;

3. Копия документов об образовании (аттестаты, дипломы и т.п.) Заемщика/Со-заемщика (при наличии);

4. Военный билет Заемщика/Со-заемщика или водительское удостоверение Заемщика/Со-заемщика;

5. Копия свидетельства о браке;

6. Копия свидетельства о рождении детей;

7. Копия свидетельства о расторжении брака;

8. Копия свидетельства о смерти родителей, детей, супругов.

9. Копия трудовой книжки Заемщика/Со-заемщика, заверенная Работодателем;

10. Справка с места работы о размере дохода за истекший календарный год и истекшие календарные месяцы текущего календарного года (форма 2НДФЛ).

При неофициальном характере дохода, дополнительно может быть предоставлена справка от организации в произвольной форме, с указанием фактического дохода Заемщика, либо доход может быть подтвержден в устной беседе с Вашим руководителем (кроме ПБОЮЛ и владельцев юридических лиц).

При наличии дополнительных доходов от других организаций:

- трудовой контракт и справку с места дополнительной работы о всех произведенных выплатах за истекший календарный год и истекшие календарные месяцы текущего календарного года по форме, утвержденной Министерством финансов РФ.

11. Краткая информация о роде деятельности (в произвольной форме: информация о роде деятельности организации, в которой работает Заемщик, а также о должностных обязанностях Заемщика);

12. Копии кредитных договоров (договоров займа, купли-продажи с рассрочкой платежа) с выписками со счетов по учету средств предоставленного кредита, подтверждающие остаток ссудной задолженности и регулярные платежи по кредиту (при наличии).

3.3 Анализ системы продвижения ипотечных продуктов Нижегородского филиала ОАО АКБ «РОСБАНК»

В Нижегородском филиале программа ипотечного кредитования начала действовать с 2006 года. Но свой анализ реализации маркетинговых инструментов я начну с сентября 2007 года. Именно в этот период сформировалась полноценная группа ипотечного кредитования, выделенная из специалистов Банка. До этого момента лишь один человек занимался продвижением программы или сотрудники смежных подразделений обрабатывали приходящие заявки на кредиты.

Главным показателем, отражающим работу подразделений, занимающихся реализацией продуктов, является объём продаж. В случае Банка этим показателем будет являться кредитный портфель. Именно кредиты являются основной доходной статьей любой кредитной организации.

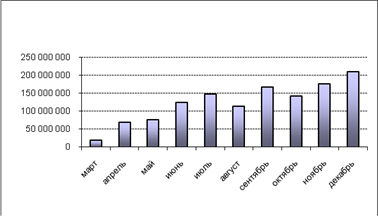

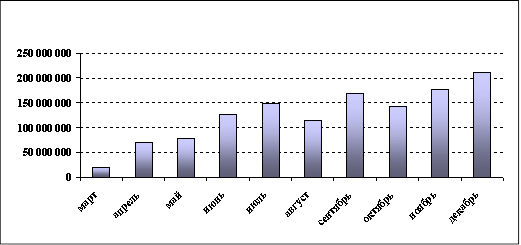

Динамика изменения ипотечного кредитного портфеля Нижегородского филиала ОАО АКБ «РОСБАНК» представлена в таблице ___.

| Месяц (на последнюю отчётную дату месяца) | Сумма кредитного портфеля, тыс. руб. | Количество кредитов | Средняя величина кредита, тыс. руб. | Уровень просроченной задолженности |

| Сентябрь 2007 | 14 150 | 8 | 1768,75 | 0 |

| Октябрь 2007 | 18 740 | 15 | 1249,33 | 0 |

| Ноябрь 2007 | 25 860 | 20 | 1293 | 0 |

| Декабрь 2007 | 34 125 | 22 | 1551,14 | 0 |

| Январь 2008 | 40 560 | 25 | 1622,4 | 0 |

| Февраль 2008 | 55 180 | 29 | 1902,76 | 0 |

| Март 2008 | 64 190 | 35 | 1834 | 0 |

| Апрель 2008 | 74 560 | 41 | 1818,54 | 0 |

| Май 2008 | 86 850 | 49 | 1772,45 | 0 |

| Июнь 2008 | 95 140 | 56 | 1698,93 | 0 |

| Июль 2008 | 104 260 | 59 | 1767,12 | 0 |

| Август 2008 | 119 180 | 64 | 1862,19 | 0 |

| Сентябрь 2008 | 142 540 | 72 | 1979,72 | 0 |

| Октябрь 2008 | 146 890 | 75 | 1958,53 | 0 |

| Абсолютный прирост | 132 740 | 67 | 0 |

Как видно из таблицы наибольший прирост портфеля по ипотеке приходится на период с марта 2008 года по сентябрь 2008 года. Следует также отметить, что растёт величина среднего кредита. Последнее связано с тем, что инфляционные влияния играют существенную роль на рынок недвижимости, также спекулятивные игры ряда игроков приводят в необоснованному росту недвижимости. Заёмщики-покупатели квартиры вынуждены в данной ситуации при имеющемся первоначальном взносе увеличивать сумму оформляемого кредита, чтобы не приобрести выбранную недвижимость. Тенденцию к увеличению средней суммы кредита преднамеренно создают продавцы, увеличивая на вторичном рынке жилья цены за квартиру для покупателей с кредитными деньгами.

Рассмотрим меры, применяемые за рассматриваемый период сотрудниками группы ипотечного кредитования для увеличения кредитного портфеля.

В самом начале была определена целевая группа кредитования Банка. В рассматриваемый период процентные ставки были конкурентоспособны среди Банков, занимающихся кредитованием индивидуальных предпринимателей и собственников бизнеса. Предлагаемые условия для наёмных работников с официальным доходом были не столь привлекательными по сравнению с основными игроками рынка ипотечного кредитования: ВТБ 24, Сбербанк, Delta Credit Городской Ипотечный Банк. В РОСБАНКе оптимальными были и остаются условия кредитования для указанной категории потребителей.

Применяемые мероприятия продвижения покажем в таблице ____.

| Месяц проведения | Содержание мероприятий |

| Сентябрь 2007 | Проведены презентации для сотрудников корпоративных клиентов Банка: ООО «Универсальные технологии» и «Софт+» Проведено обучение для ипотечных брокеров по программе Лиги «Сертифицированных ипотечных брокеров» |

| Октябрь 2007 | Проведены презентации-обучения для сотрудников агентств недвижимости партнёров Банка |

| Ноябрь 2007 | Участие в круглом столе по вопросам кредитования и реализации посреднических услуг на рынке ипотеки Размещена реклама Банка в газетах «Биржи плюс Свой Дом», «Биржа плюс Финансы» |

| Декабрь 2007 | Размещены совместные рекламные статьи с партнером Банка в газетах «Полезная площадь», «Биржа плюс свой Дом» |

| Январь 2008 | На федеральном уровне проводилась рекламная компания услуг ОАО АКБ «РОСБАНК» в СМИ: телевидение, интерент, радиовещание Аккредитация строительных компаний: «Нижегородский ДСК» |

| Февраль 2008 | Размещена реклама в газетах «Полезная площадь», «Биржа плюс свой Дом». Проведены презентации для сотрудников корпоративных клиентов Банка: «ФГУП ННИИРТ», НКИ |

| Март 2008 | Обучение сотрудников агентств недвижимости партнёров Банка программам Банка |

| Апрель 2008 | Участие в рекламной акции «Супермаркет недвижимости» Размещение рекламных статей совместно с генеральным партнёром Банка ГК «Выбор» Обучение Сертифицированных Ипотечных Брокеров 3 кв. ступени программам Банка Аккредитация строительных компаний: ГК «ЖБС №5» |

| Май 2008 | Проведение презентаций для агентств недвижимости –партнеров Банка, Аккредитация строительных компаний: ГК «Кварц», «Нижегородкапстрой» |

| Июнь 2008 | Размещение рекламы в газетах «Биржа плюс свой Дом» и «Биржа плюс Финансы» |

| Июль 2008 | Работа с клиентами, ранее интересовавшимися полученеим ипотечного кредита |

| Август 2008 | Заключение соглашений о сотрудничестве с ипотечными брокерами |

| Сентябрь 2008 | Размещение рекламы в СМИ региона, участие в конференции по вопросам ипотечного кредитования в НО |

| Октябрь 2008 | Сокращение бюджета рекламы Банка. |

Как видно из таблицы наиболее целесообразными с точки зрения продвижения программам кредитования были: проведение презентаций для агентств недвижимости и работа по аккредитации застройщиков. Проведение презентаций для сотрудников корпоративных клиентов имело под собой частичный результат.

В нынешних условиях закрытия программ ипотечного кредитования рядами крупнейшими Банками следует обратить внимание на жесткие маркетинговые действия. Так Банком в сентябре-октябре 2008 года был предпринят ряд мер, направленных на развитие сбытовой сети ипотечных продуктов. Это - обучение сотрудников Дополнительных офисов Банка программе ипотечного кредитования, расширение деловых связей с рядом крупных агентств недвижимости.

Во многом ситуация, развивающаяся на финансовом рынке Нижегородской области «раздута» со стороны крупных игроков. Так многие Банки, воспользовавшись правом изменения условий кредитования по выданным кредитам (данное условие прописывается в кредитном договоре), повышают процентные ставки по действующим кредитам без объяснения причин.

3.4 Обоснование внедрения программы «Стандарт-поручительство»

Выделив среднестатистического заемщика, определим по критериям программу кредитования и рассчитаем эффективную процентную ставку, ежемесячный платеж, платежи по уплате процентов.

Семья заемщика состоит из 3 человек (супруга, ребенок до 18 лет.); срок кредита 25 лет, валюта-рубли.

Похожие работы

... на заложенное имущество в случаях неисполнения заемщиком обязательств перед кредитором. Несмотря на существующие проблемы, рынок потребительского и ипотечного кредитования является быстрорастущим и высокорентабельным. 2.2 Анализ конкуренции банков на рынке ипотеки На рынке ипотечного кредитования произошел колоссальный прорыв - уже более четырехсот банков выдают ипотечные кредиты. Такое ...

... , находит альтернативные способы решения жилищной проблемы. Минимизация количества подобных выпадений на каждой стадии процесса ипотечного кредитования является одним из важнейших внутренних ресурсов по повышению операционной эффективности ипотечного банка. 3. Анализ текущего портфеля ОАО «БИНБАНК» Настоящий анализ определяет основные (главные) направления формирования и развития кредитного ...

... , уже закончившим период накопления. Также возможен вариант, рассчитанный на более состоятельную часть населения – ипотечного кредитования с использованием договора купли – продажи квартир в рассрочку. Отличительной чертой этой процедуры является фактическая реализация квартиры с рассрочкой оформления в собственность. Основу взаимоотношений составляет договор купли – продажи квартиры с рассрочкой ...

... рынку в целях повышения общего уровня понимания ситуации на рынке и степени информированности как участников, так и надзорных органов. 2. ИПОТЕЧНОЕ КРЕДИТОВАНИЕ СБ РФ 2.1 Характеристика Сбербанка РФ Акционерный коммерческий Сберегательный банк Российской Федерации (Сбербанк России) создан в форме акционерного общества открытого типа в соответствии с Законом РСФСР «О банках и банковской ...

0 комментариев