История возникновения, сущность и особенности ипотечного кредитования

Роль развития ипотечного жилищного кредитования в современных условиях

Нормативно-правовое регулирование ипотечного жилищного кредитования в Российской Федерации

Структура рынка ипотечного капитала, его основные участники

Ресурсная база и основные модели ипотечного жилищного кредитования в Российской Федерации

Финансовые риски ипотечного кредитования

Значение ОАО АКБ НФ Росбанка в ипотечном жилищном кредитовании Н. Новгорода

Анализ ипотечных жилищных программ Нижегородского филиала ОАО АКБ «Росбанка»

Максимальная сумма кредита при ежемесячном совокупном доходе 60000 руб

Увеличение числа клиентов, а следовательно увеличение дохода банка путем частичной отмены комиссии

Навигация

Финансовые риски ипотечного кредитования

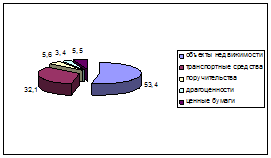

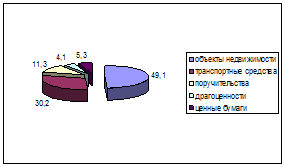

Анализ структуры и пути улучшения портфеля ипотечных кредитов

120542

знака

11

таблиц

2

изображения

2.3 Финансовые риски ипотечного кредитования

Финансовые риски, возникающие на различных этапах ипотечного кредитования, в значительной степени определяют параметры кредита (размер, процентную ставку, период кредитования, сумму первоначального взноса и т. п.). Эффективное управление данными рисками может существенно изменить ситуацию, приблизить кредиты к возможностям их потенциальных потребителей. Рассмотрим основные риски, с которыми сталкивается каждый из участников ипотечного кредитования, а также различные механизмы управления этими рисками.

Риски заемщика

Предполагается, что банк, в который обращается заемщик, предоставляет аннуитетный (annuity) ипотечный кредит с переменной процентной ставкой, привязанной к ставке LIBOR[10]. По кредиту заемщик ежемесячно выплачивает ставку процента, равную LIBOR + аннуитет (процентная надбавка кредитора за его риски (условно возьмем (5%)). Риски, с которыми сталкивается заемщик на российском ипотечном рынке, — это процентный риск и риск изменения валютного курса.

Процентный риск возникает из-за того, что заработная плата заемщика не привязана к рыночной процентной ставке. Следовательно, рост процентной ставки приведет к тому, что заемщику придется тратить на выплаты по кредиту большую часть своего дохода, чем предполагалось первоначально.

Риску изменения валютного курса заемщики подвергаются из-за того, что на российском рынке ипотеки кредиты предоставляются в долларовом исчислении, обязательства по кредитам рассчитаны также в долларовом эквиваленте, а доходы заемщика в подавляющем большинстве имеют рублевый номинал.

Заемщики, которые хотят защитить свой доход, направляемый на накопление первоначального взноса или на погашение кредита, от резких колебаний валютного курса, могут в краткосрочном периоде использовать валютные фьючерсы и опционы. Для этого им необходимо обратиться к услугам брокерской фирмы. Вместе с тем хеджирование рисков изменения валютного курса в течение длительного периода времени является сложной и дорогостоящей операцией.

Риски вкладчика.

Если потенциальный заемщик открывает накопительный счет в банке, то он подвергается процентному, кредитному и валютному риску (см. рис. 1.1).

Управление процентным риском вкладчика — это страхование потерь из-за снижения депозитной процентной ставки.

Управление кредитным риском вкладчика заключается в выборе надежного банка, обладающего высоким рейтингом, или банка, имеющего статус уполномоченного ипотечного агентства.

Валютный риск вкладчика возникает в случае, когда вклад производится в национальной валюте (рублях).

Риски кредитора.

Рисками первичного ипотечного кредитора являются: процентный риск, кредитный риск, риск ликвидности и риск досрочного погашения или реинвестиционный риск .

Кредитный риск — это риск несвоевременной (просроченной) уплаты и/или неуплаты обязательств по ипотечному кредиту. Для инвестора, владеющего правами по ипотечному кредиту, это значит, что он не получит ожидаемого денежного потока по ипотеке в связи некредитоспособностью заемщика.

Для российского рынка основным способом страхования кредитного риска остается проведение тщательного андеррайтинга кредита. При этом типовыми значениями параметров такого андеррайтинга являются: отношение месячного платежа заемщика к его ежемесячному доходу (payment-to-income ratio — PTI) — 25-35%; отношение суммы кредита к рыночной стоимости залога (loan-to-value ratio — LTV) — 50-85%; размер кредита не более тыс. Также обязательным элементом ипотечного кредитования является страхование заложенной недвижимости, жизни и трудоспособности заемщика.

Риск реинвестирования.

Риск реинвестирования — риск того, что обязательства банка по выпущенным ипотечным облигациям превысят поступления по выданным (или выкупленным) кредитам.

Как правило, заемщикам предоставляется право досрочно погасить кредит полностью или его часть, хотя запрет на досрочное погашение на первые несколько лет может быть отражен в договоре об ипотеке. Это увеличивает риск реинвестирования. Для инвестора, владеющего правами по ипотечному кредиту, досрочное погашение означает, что он получает достаточно большой объем денежных средств, которые необходимо реинвестировать. Основными проблемами при этом являются следующие:

1. Инвестору заранее не известно, в какой момент времени может произойти досрочное погашение или поступление денежных средств как результат обращения взыскания на недвижимое имущество и в каком объеме;

2. Рыночная процентная ставка в момент реинвестирования может быть низкой.

Страхование риска реинвестирования

Полностью ликвидировать реинвестиционный риск нельзя, но для его снижения можно использовать конверсионный арбитраж (conversion arbitrage).

Одна из проблем, с которой сталкивается эмитент вторичных ценных бумаг, заключается в их стоимостной оценке, которая связана с прогнозированием будущей доходности этих обязательств. Достоверно определить будущие денежные потоки весьма непросто, в частности потому, что темпы и размеры досрочного погашения закладных, находящихся в пуле, заранее не известны и могут быть определены только при принятии определенных допущений.

Управление процентным риском.

Изменение процентной ставки, как правило, является следствием изменения уровня инфляции. Для инвестора, владеющего правами по ипотечному кредиту, это означает, что денежный поток, предусмотренный договором об ипотеке, из-за роста инфляции оказывается ниже, чем ожидаемый. В случае снижения рыночной процентной ставки возрастает вероятность досрочного погашения кредита заемщиком.[11] В этой ситуации заемщик досрочно погашает кредит с целью получения кредита под меньшую процентную ставку. С другой стороны, процентный риск можно представить как риск изменения стоимости активов и пассивов.

Эмитент (коммерческий банк или ипотечное агентство), собравший пул ипотек и выпустивший на его основе ценные бумаги, может подвергаться риску несбалансированности активов и обязательств, если ставка i процента, получаемая по пулу, фиксирована, а выплачиваемая процентная ставка по обязательствам плавающая, либо наоборот. В результате может возникнуть ситуация, когда эмитент выплачивает большую сумму, чем получает. В связи с тем, что эмитент получает денежные потоки в течение продолжительного времени, каждый такой поток подвергается риску изменения процентной ставки.

Риск ликвидности.

Риск ликвидности возникает в связи с возможностью значительного спрэда между ценами покупки и продажи ипотечного кредита на вторичном рынке.

Одним из вариантов повышения ликвидности для первичных ипотечных кредиторов является использование ипотечного агентства как источника дополнительных фондов.

Первичный ипотечный кредитор может профинансировать кредит с помощью краткосрочной банковской ссуды. Однако в конце концов ему придется продать этот ипотечный кредит инвестору, для того чтобы получить фонды, необходимые для финансирования дополнительных ипотечных операций. Выданный кредит может быть продан различным долгосрочным инвесторам, таким как ссудо-сберегательные ассоциации, взаимные сберегательные банки и страховые компании, или ипотечному агентству. Однако последний вариант может оказаться менее привлекательным.

Первичный кредитор должен уплатить комиссионный сбор (фактически первичный ипотечный кредитор покупает опцион на продажу — опцион пут (put option), для того чтобы получить обязательство от ипотечного агентства о покупке данного кредита).

Следовательно, когда долгосрочные инвесторы находятся в благополучном положении в смысле ликвидности, первичный ипотечный кредитор, скорее всего, продаст кредиты на вторичном рынке. Когда процентные ставки начнут расти, поток средств, направляемых на сбережения, будет сокращаться, в результате чего появятся дефицит кредитных ресурсов и ликвидность ипотечных кредитов, продавцу все в большей степени придется полагаться на ипотечное агентство как на источник фондов.

Выступая в роли «остаточного» покупателя ипотечных кредитов на вторичном рынке, ипотечное агентство помогает сгладить, хотя и не устраняет полностью, цикличность ипотечного кредита. Ипотечное агентство получает возможность для этого благодаря привлечению фондов в масштабе всей страны. В то время как первичное ипотечное кредитование по своей природе имеет местный характер, масштабы деятельности ипотечного агентства позволяют собирать фонды по всей стране и перемещать их из местностей с избытком капитала туда, где капитала не хватает.

Другим способом повышения ликвидности ипотечных кредитов и их рефинансирования является секьюритизация (securitization), т. е. выпуск ценных бумаг, обеспеченных пулами ипотечных кредитов. Такой механизм позволяет привлечь больший объем частного капитала в сферу жилищного кредитования и, следовательно, повысить ликвидность ипотечных кредитов. Ценные бумаги, обеспеченные ипотечными кредитами, обладают высоким рейтингом и ликвидностью вследствие наличия обеспечения недвижимым имуществом, гарантий ипотечных агентств и государства.

Риски ипотечного агентства.

Ипотечное агентство сталкивается с теми же рисками, что и первичный ипотечный кредитор: процентный риск, кредитный риск (в России в любом случае остается риском первичного кредитора), риск ликвидности и риск рефинансирования.

Риск инвестора в ценные бумаги, обеспеченные ипотекой.

Основным риском для инвестора в ценные бумаги, обеспеченные ипотекой, является риск ликвидности этих бумаг на вторичном рынке. Страхование этого риска производится как и для обычных ценных бумаг. Инвестор должен покупать наиболее надежные ценные бумаги. Другим риском является риск досрочного погашения, если инвестор приобретает ценные бумаги «прямого действия». Кроме того, возможен и валютный риск, если ценные бумаги не номинированы в иностранной валюте.

Реализация приведенных схем в России возможна в случае развития инфраструктуры рынка ипотечного жилищного кредитования, в том числе развития фондового рынка.

Резюмируя вторую главу, можно сделать следующие выводы:

1). Рынок ипотечного капитала — это часть финансового рынка, на котором перераспределяется заемный капитал, обеспеченный залогом недвижимости.

2). Рынок ипотечного капитала делится на первичный, где обращаются первичные закладные, и на вторичный, где покупаются и продаются закладные (или другие ипотечные ценные бумаги), полученные на первичном рынке.

3). Первичный рынок ипотечных кредитов — это сегмент общего ипотечного рынка, непосредственно охватывающий деятельность кредитных институтов по кредитованию юридических и физических лиц под залог объектов недвижимости.

Вторичный рынок закладных охватывает процесс купли-продажи закладных, выпущенных на первичном рынке.

Главная задача вторичного рынка ипотечного капитала – обеспечить первичных кредиторов возможностью продать первичную закладную, а на полученные средства предоставить другой кредит на местном рынке.

4). Ресурсная база ипотечного жилищного кредитования представляет собой совокупность источников финансирования данных кредитов. Структура ресурсной базы является неоднородной и включает в себя следующие источники:

- средства Агентства Ипотечного Жилищного кредитования;

-Собственные средства банка.

Они могут включать в себя: уставный капитал, добавочный капитал, межбанковские кредиты, кредиты некоммерческих организаций, эмиссионные доходы, депозиты и прочие привлечённые средства физических лиц, средства государственных и других внебюджетных фондов, нераспределённая прибыль;

- Универсальным средством привлечения «длинных» кредитных ресурсов являются ипотечные ценные бумаги. С их помощью банки получают возможность быстро возвращать вложенные в ипотечное кредитование средства.

5) В настоящий момент в регионах Российской Федерации представлен достаточно широкий спектр моделей ипотечного кредитования. Однако по основным признакам их можно классифицировать в рамках четырех типов: кредитование через ипотечный банк, финансирование посредством централизованных институтов вторичного рынка закладных, продажа жилья в рассрочку строительными фирмами, программа льготного кредитования отдельных категорий граждан.

6). На рынке ипотечного жилищного кредитования существует ряд рисков. Их можно классифицировать на:

- риски заёмщика;

- риски вкладчика;

- риски кредитора;

- риски ипотечного агентства.

Те, в свою очередь, подразделяются на:

- процентный риски;

- риск изменения валютного курса;

- риск ликвидности;

- риск реинвестирования.

Эффективное управление данными рисками может существенно изменить ситуацию, приблизить кредиты к возможностям их потенциальных потребителей.

Глава 3. Ипотечное жилищное кредитование на примере Нижегородского филиала ОАО АКБ «РОСБАНК»

Похожие работы

... на заложенное имущество в случаях неисполнения заемщиком обязательств перед кредитором. Несмотря на существующие проблемы, рынок потребительского и ипотечного кредитования является быстрорастущим и высокорентабельным. 2.2 Анализ конкуренции банков на рынке ипотеки На рынке ипотечного кредитования произошел колоссальный прорыв - уже более четырехсот банков выдают ипотечные кредиты. Такое ...

... , находит альтернативные способы решения жилищной проблемы. Минимизация количества подобных выпадений на каждой стадии процесса ипотечного кредитования является одним из важнейших внутренних ресурсов по повышению операционной эффективности ипотечного банка. 3. Анализ текущего портфеля ОАО «БИНБАНК» Настоящий анализ определяет основные (главные) направления формирования и развития кредитного ...

... , уже закончившим период накопления. Также возможен вариант, рассчитанный на более состоятельную часть населения – ипотечного кредитования с использованием договора купли – продажи квартир в рассрочку. Отличительной чертой этой процедуры является фактическая реализация квартиры с рассрочкой оформления в собственность. Основу взаимоотношений составляет договор купли – продажи квартиры с рассрочкой ...

... рынку в целях повышения общего уровня понимания ситуации на рынке и степени информированности как участников, так и надзорных органов. 2. ИПОТЕЧНОЕ КРЕДИТОВАНИЕ СБ РФ 2.1 Характеристика Сбербанка РФ Акционерный коммерческий Сберегательный банк Российской Федерации (Сбербанк России) создан в форме акционерного общества открытого типа в соответствии с Законом РСФСР «О банках и банковской ...

0 комментариев