Навигация

Анализ конкуренции банков на российском рынке ипотечного кредитования

65439

знаков

11

таблиц

3

изображения

Федеральное агентство по образованию

Государственное образовательное учреждение

Высшего профессионального образования

"ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ УПРАВЛЕНИЯ"

Институт национальной и мировой экономики

Кафедра политической экономии

Курсовая работа

Анализ конкуренции банков на российском рынке ипотечного кредитования

Выполнил:

Студент: Родионова Г.А.

Проверил:

профессор, доктор эк. наук

Толкачев С.А.

Москва, 2007 г.

Содержание

Введение

1. Теоретические основы конкуренции банков на рынке ипотечного кредитования

1.1 Теоретические основы банковской конкуренции

1.2.Возникновение и развитие банковской конкуренции

1.3 Американская модель ипотечного кредитования

2. Анализ рынка ипотечного кредитования

2.1 Анализ банковского сектора 1990-2007 гг.

2.1.1 Основные характеристики конкурентной среды на рынке ипотеки

2.2 Анализ конкуренции банков на рынке ипотеки

2.2.1 Позиция Сбербанк России

2.2.2 Позиция ВТБ 24

2.2.3 Позиция Москоммерцбанка

2.3 Кризис в США и анализ его последствий на конкуренцию рынка ипотеки

Заключение

Список использованной литературы

Введение

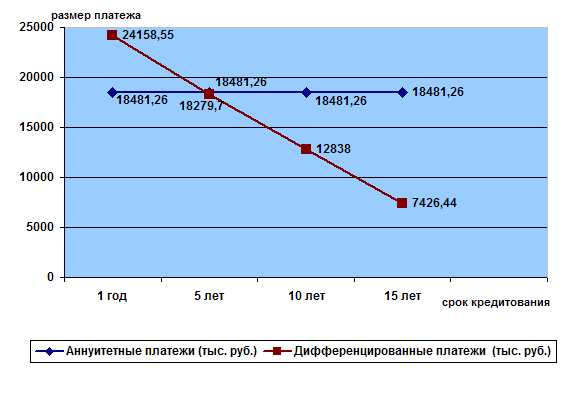

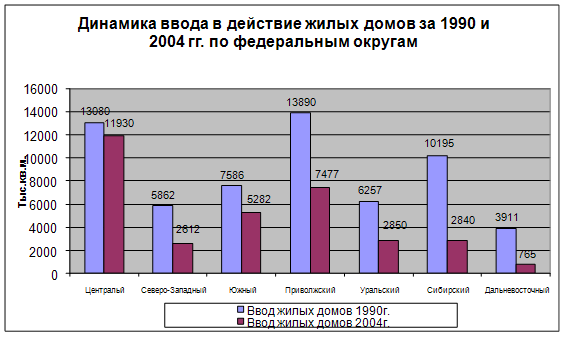

Рынок ипотечного кредитования уже хорошо развит практически во всех странах Европы, а в США он составляет 90% ВВП. По всему миру финансовый рынок является наиболее прибыльным и быстроразвивающимся. Не так давно в нашей стране ипотека была чем-то инородным, незнакомым, жизнь в долг - казалась несбыточными мечтами. Но всего за несколько лет ипотечное кредитование стало востребованным. У большинства москвичей нет возможности купить квартиру, комнату или дом, но вполне реально взять кредит. В связи с появившимся и постоянно растущим спросом, банки создают свои ипотечные программы и осваивают нишу ипотечного кредитования. У большинства это получается и они захватывают определенные сегменты. В связи с этим конкуренция из года в год все накаляется. Так, за последние пять лет ставки снизились с 18-21% в валюте до 10-12% и с 21-25% до 12-14% в рублях.

Рынок является молодым и только начал развиваться, у банков еще не выработано наиболее успешных стратегий. Именно поэтому данная тема является наиболее актуальной.

Предметом исследования данной работы является конкуренция, объектом - конкуренция банков на рынке ипотечного кредитования.

Для реализации поставленной задачи были выдвинуты следующие цели:

ü выделить существующие национальные ипотечные программы

ü сравнить 2 модели: американскую и российскую

ü выделить преимущества и недостатки отечественной модели

ü провести анализ рынка ипотечного кредитования

ü охарактеризовать позиции лидеров российского рынка ипотеки и их конкурентные преимущества

ü проанализировать влияние американского кризиса на конкурентоспособность отечественных банков

ü сделать вывод о проделанной работе

1. Теоретические основы конкуренции банков на рынке ипотечного кредитования 1.1 Теоретические основы банковской конкуренции

Конкуренция - это соперничество рыночных субъектов, заинтересованных в достижении одной и той же цели; это "способ отбора наиболее эффективных вариантов организации труда и производства в широком смысле слова" [2].

Существуют условия, необходимые для возникновения конкуренции, такие как:

Ø Наличие свободных капиталов

Ø Наличие законодательной и иной правовой базы регулирования конкурентных отношений

Ø Возможность свободного перемещения ресурсов, средств и рабочей силы

Ø Наличие необходимой инфраструктуры рынка

Ø Как можно более низкий уровень монополизации экономики и др.

Выделяют следующие признаки конкуренции:

· Существование рынков с альтернативными возможностями выбора

· Наличие субъектов, соревнующихся между собой

· Чередование применяемых мер рыночной политики и ответных мер между конкурентами

Банковская конкуренция - "это совершающийся в динамике процесс соперничества коммерческих банков и прочих кредитных институтов, в ходе которого они стремятся обеспечить себе прочное положение на рынке кредитов и банковских услуг" [1].

В финансовом секторе банковского рынка можно выделить 3 уровня конкурентной борьбы:

1) конкуренция между коммерческими банками, которые традиционно делятся на универсальные и специализированные;

2) конкуренция со стороны небанковских кредитно-финансовых институтов, а также нефинансовых организаций 3) конкуренция со стороны финансовых конгломератов. Также можно выделить такие уровни, как индивидуальная (конкурентами являются отдельные кредитные институты) и групповая конкуренции (когда в качестве конкурентов выступают группы родственных кредитных институтов - например, объединения сберегательных касс и кредитных товариществ в Германии, проводящие согласованную рыночную политику).

Внутриотраслевая и межотраслевая конкуренция.

"Внутриотраслевая конкуренция - это конкуренция между фирмами одной отрасли, производящими аналогичные товары, которые удовлетворяют одну и ту же потребность, но различаются по цене, качеству, ассортименту" [1].

"Межотраслевая конкуренция - конкуренция между предприятиями, основная деятельность которых связана с производством совсем разных видов продукции, но которые, диверсифицируя своя деятельность, в погоне за большей прибылью могут переключиться полностью или частично и на нетрадиционные для них виды продукции" [2].

Оба вида конкуренции могут происходить на разных масштабов рынках, причем более "мелкого вида конкуренции", чем внутривидовая, не существует.

При внутриотраслевой конкуренции, в процессе разработки стратегии, банки определяются со своим типом - универсальный или специализированный.

Универсальны банки демонстрируют большую степень диверсификации, их можно охарактеризовать не как многоотраслевые, а как всеотраслевые предприятия, конкурирующие со всеми участниками банковского рынка. В результате они испытывают максимальное давление внутриотраслевой конкуренции. Специализированные банки действуют в меньшем числе отраслей и конкурируют с универсальными банками, а также с банками и небанками, имеющими аналогичную специализацию.

Внутриотраслевая конкуренция бывает двух видов: предметная и видовая. Первая возникает между фирмами, выпускающими идентичные товары, которые различаются лишь качеством изготовления или даже могут вовсе не отличаться (например предоставление банками массового однородного ассортимента - различные виды вкладов). Видовая конкуренция осуществляется между предприятиями, выпускающие товары, предназначенные для одной и той же цели, но отличающиеся по каким-либо существенным параметрам.

С развитием банковского дела и экономики в целом услуги массового характера могут терять свою однородность. В глазах потребителей одни и те же услуги могут носить различные черты, что связано большей частью с репутацией, известностью, господдержкой банка и т.п. Таким образом, внутривидовая конкуренция в банковском секторе существует в большей части как видовая. Это означает, что разработка новых ассортиментных единиц в рамках существующего вида не обеспечит конкурентного преимущества, если она не подкрепляется мерами по формированию потребительских предпочтений.

Межотраслевая конкуренция в экономике осуществляется посредством перелива капитала или функциональной конкуренции.

Для банковского сектора более характерен перелив капитала, который происходит при появлении на банковском рынке новичков или при попытке банков освоения и завоевания доли на новых отраслях и нишах.

На практике для перелива капитала существуют препятствия - входные и выходные барьеры.

| Барьер | Признаки |

| Входной | Отсутствие патентной защиты новвоведений Правовые ограничения банковской деятельности Ограниченность доступа к источникам кредитных ресурсов Дифференциация банковского продукта Высокие издержки по переориентации потребителей |

| Выходной | Проникновение кредитных институтов на новые рынки обычно не связано с их уходом со старых, а осуществляется в рамках диверсификации банковского ассортимента. В связи с этим выходные барьеры не имеют существенного значения для банковского сектора |

Ценовая и неценовая конкуренция.

Особенность ценовой конкуренции на банковском рынке является "отсутствие четкой взаимосвязи потребительной стоимости товара (банковской услуги) и его цены" [1].

Существуют "внешние силы, сужающие возможности ценовой конкуренции:

Похожие работы

... решения жилищной проблемы для населения является долгосрочное ипотечное жилищное кредитование. 2 Анализ системы ипотечного кредитования Нефтекамского отделения №4891 Сбербанка России 2.1 Основные характеристики Сбербанка России Акционерный коммерческий Сберегательный банк Российской Федерации (Сбербанк России) создан в форме акционерного общества открытого типа в соответствии с Законом РСФСР «О ...

... первичного рынка, а также создание механизма рефинансирования первичных кредиторов за счет вторичного рынка; - ориентирована на работающее население, основным способом решения жилищной проблемы которого является долгосрочное ипотечное кредитование, при этом за органами государственной власти и местного самоуправления остается функция обеспечения жильем на условиях социального найма отдельных ...

... изменений в нормативно-правовые акты, регулирующие ипотечное кредитование, проблемы развития правовых норм стоят достаточно остро. 3.2 Перспективы развития ипотечного кредитования С целью удовлетворения потребностей населения российские коммерческие банки, а также специализированные учреждения предлагают широкий спектр ипотечных кредитных продуктов и программ. На сегодняшний день на ...

... , находит альтернативные способы решения жилищной проблемы. Минимизация количества подобных выпадений на каждой стадии процесса ипотечного кредитования является одним из важнейших внутренних ресурсов по повышению операционной эффективности ипотечного банка. 3. Анализ текущего портфеля ОАО «БИНБАНК» Настоящий анализ определяет основные (главные) направления формирования и развития кредитного ...

0 комментариев