История возникновения, сущность и особенности ипотечного кредитования

Роль развития ипотечного жилищного кредитования в современных условиях

Нормативно-правовое регулирование ипотечного жилищного кредитования в Российской Федерации

Структура рынка ипотечного капитала, его основные участники

Ресурсная база и основные модели ипотечного жилищного кредитования в Российской Федерации

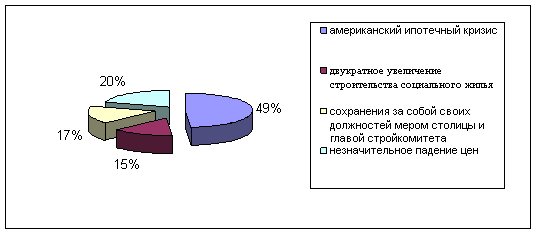

Финансовые риски ипотечного кредитования

Значение ОАО АКБ НФ Росбанка в ипотечном жилищном кредитовании Н. Новгорода

Анализ ипотечных жилищных программ Нижегородского филиала ОАО АКБ «Росбанка»

Максимальная сумма кредита при ежемесячном совокупном доходе 60000 руб

Увеличение числа клиентов, а следовательно увеличение дохода банка путем частичной отмены комиссии

Навигация

История возникновения, сущность и особенности ипотечного кредитования

Анализ структуры и пути улучшения портфеля ипотечных кредитов

120542

знака

11

таблиц

2

изображения

1.1 История возникновения, сущность и особенности ипотечного кредитования

В Римской империи уже в I в. н. э. создавались ипотечные учреждения, которые выдавали кредиты под залог имущества частным лицам.

В период правления императора Антонина Пия (II в. н. э.) было разработано особое законодательство для ипотечных банков[1].

Уже тогда существовало около 50 банков и действовало более 800 ростовщических и меняльных контор. Банки становились специализированными. Развивались различные банковские институты: коммунальные, религиозные и другие, возникали прообразы сберкасс, сберегательных ассоциаций и т. п. Государство всегда оказывало большую поддержку ипотечному кредитованию, для чего создавались специальные социальные институты. Так, при императоре Траяне были созданы финансовые алиментные фонды поддержки вдов и сирот, предоставляющие ипотечные кредиты под 5% годовых - это был самый низкий процент в Риме в то время.

Таким образом, понятие «ипотека» основывается на древнеримских принципах залога, являясь более совершенной его формой. Со временем менялись лишь условия предоставления, объемы и цели ипотечного кредита, надежность его обеспечения, кредитных отношений, связанных с ипотекой.

Ипотека — это одна из форм имущественного обеспечения обязательства должника, при которой недвижимое имущество остается в собственности должника, а кредитор в случае невыполнения последним своего обязательства приобретает право получить удовлетворение за счет реализации данного имущества.

Обязательство должника может быть не только банковским, но и обязательством, основанным на купле-продаже, аренде, подряде.

Ипотека характеризуется следующими отличительными чертами:

- Во-первых, ипотека, как и всякий залог, — это способ обеспечения надлежащего исполнения другого (основного) обязательства — займа или кредитного договора, договора аренды и т. д. Следовательно, ипотека базируется на основном обязательстве, так как без него она теряет смысл.

- Во-вторых, в качестве предмета ипотеки всегда выступает недвижимость. К недвижимому имуществу относятся земельные участки и все, что прочно с ними связано: предприятия, жилые дома, другие здания, сооружения.

Федеральный закон «Об ипотеке (залоге недвижимости)» уточняет, что предметом договора ипотеки могут быть:

-земельные участки, за исключением земельных участков, находящихся в государственной или муниципальной собственности, а также земельных участков, размер которых меньше минимального размера, установленного нормативными актами субъектов Российской Федерации или органов местного самоуправления для земель того или иного целевого назначения и разрешенного использования;

-предприятия, здания, сооружения и иное недвижимое имущество, которое используется в предпринимательской деятельности;

-жилые дома, квартиры, изолированные части жилых домов и квартир;

-дачи, садовые дома, гаражи и другие строения потребительского назначения;

-воздушные и морские суда, суда внутреннего плавания и космические объекты.

- В-третьих, предмет ипотеки всегда находится во владении должника. Он же остается собственником, пользователем и фактическим владельцем этого имущества, но лишается права распоряжения им, по крайней мере, без согласия кредитора, на время залогового периода.

- В-четвертых, договор кредитора и должника об установлении ипотеки оформляется специальным документом — закладной, которая сопровождается государственной регистрацией. Сейчас отменили нотариальное удостоверение.

- В-пятых, при значительном превышении стоимости залога над суммой выданного кредита ипотека дает возможность получить дополнительные ипотечные ссуды под залог того же имущества (вторая, третья ипотека). Права ипотечных кредиторов по одному и тому же недвижимому имуществу удовлетворяются в порядке регистрации ипотеки, т. е. внесения записи о регистрации ипотеки в специальные ипотечные книги.

- И, наконец, в случае неисполнения обязательства, обеспеченного ипотекой, кредитор вправе требовать продажи заложенного имущества с публичных торгов. При реализации имущества, заложенного по договору ипотеки, ипотечный кредитор имеет преимущества перед другими кредиторами в размере суммы, указанной в закладной.

Из сказанного следует, что можно выделить следующие принципы ипотеки:

1) гласности, или публичности, — доступ каждого заинтересованного лица к информации, содержащейся в ипотечной книге;

2) специальности — возможность установления ипотеки только к определенной недвижимости и в определенном объеме;

3) достоверности — записи в публичных книгах означают, что в отношении данного имущества нет иных прав и правовых ограничений, кроме обозначенных;

4) старшинства — преимущество одного закладного права перед другим в зависимости от времени внесения его в ипотечную книгу;

5) бесповоротности — ипотека прекращается лишь в случаях, прямо предусмотренных в законе или договоре;

6) неприменимости погасительной давности к занесенным в ипотечную книгу правам.

Начало ипотечного кредитования в России можно отнести к царствованию императрицы Елизаветы Петровны. В это время ( 1754 год ) были открыты дворянские банки в Москве и Санкт Петербурге.

Но, в своей неорганизованной форме, ипотечный кредит существовал и гораздо ранее. Например, ещё в 15 веке появился вторичный заклад имения в другие руки, а также появились оговорки о том, что имение не заложено в другие руки.

В 16 веке залог земли распространился настолько, что появились соблазн и возможность злоупотреблять ипотечными займами, закладывая одну и ту же землю разным лицам или обманно занимать деньги, выдавая чужое имение за своё. По мере развития крепостного права, при залоге имений начинает играть важную роль количество крестьян, принадлежащих имению. В закладных подробно перечислялось поименное количество крестьян, причём ставилось условие, что если впоследствии кого-либо из перечисленных крестьян не окажется, то кредитор имеет право взыскать за каждую крестьянскую голову 50 рублей.

Как было указано выше, в 1754 году были созданы государственные кредитные учреждения: Санкт-Петербургская и Московская конторы Государственного банка для дворянства при Сенате и Сенатской конторе. Пользоваться ссудами данных кредитных учреждений могли только дворяне и иностранцы, которые находились в русском подданстве и владели недвижимыми имениями в пределах России. Срок ссуды определялся в один год с допущением двух отсрочек и взысканием процентных денег вперёд.

С 1776 года дворянские банки начали выдавать ссуды крестьянам.

Следующий этап развития ипотечного кредитования в России начался во времена правления Екатерины II. Она начала свою деятельность с дальнейшего развития дворянских банков. Но вскоре обнаружился ряд их недостатков. В первую очередь, это плохая проверка предоставляемых заёмщиками поручительств. Также, недостатком было плохое соизмерение и учёт операций по выдаче денег и их получению от населения.

В связи с эти, 28 июня 1786 года был издан манифест об учреждении государственного заёмного банка, упразднивший прежние дворянские банки. Это было первое чисто ипотечное кредитное учреждение долгосрочного кредита. Срок ссуды определялся: для дворянства - 20 лет под 8 % годовых, для городов – 22 года под 7 % годовых.

С 19 февраля 1861 года ( после отмены крепостного права ) в России начинается массовое распространение кредитных учреждений.

К 1917 году в России уже существовало 21 земельный банк, Государственный Крестьянский поземельный банк, Дворянский банк, Особый отдел государственного Дворянского банка и 18 частных банков.

Дореволюционная Россия располагала разветвлённой кредитной инфраструктурой. Она включала такие элементы, как специализированные земельные банки, сельские банки, ссудо-сберегательные и кредитные товарищества, общество взаимного поземельного кредита. Эти учреждения, как правило, выдавали кредиты под залог земель. Поэтому в дореволюционных изданиях такой кредит часто называли поземельным, а не ипотечным.

После 1917 года по вполне понятным причинам ипотеки, как таковой не существовало, но были ЖСК. Срок кредитования составлял 10 – 25 лет, ставка 0,5 – 2% годовых, доля кредита 60 – 80% от стоимости жилья.

В постперестроичной России интерес к схемам кредитования, где залогом выступала недвижимость, появился с 1993 года. Интерес банков к таким операциям был вызван двумя факторами: во – первых, наличием устойчивого спроса на долгосрочные жилищные кредиты и, во – вторых, пониманием банками больших потенциальных возможностей рынка ипотечных кредитов, стремлением занять прочные позиции на этом рынке в будущем.

Несмотря на существование многих проблем, определённый прогресс в становлении системы ипотечного кредитования в России был достигнут. После выхода федерального закона «Об ипотеке ( залоге недвижимости )» № 102-ФЗ от 16.07.1998 г. ( в ред. от 13.05.2008 г. ) и стабилизации в финансовой сфере ситуация на рынке жилищных кредитов изменилась в лучшую сторону. Всё большее распространение получила «классическая» ипотечная схема жилищного кредитования, по которой заёмщик сразу при оформлении договора купли – продажи на квартиру или дом становится его собственником, однако с теми необходимыми ограничениями, которые в рамках действующего законодательства накладываются залогом этого имущества в обеспечение взятого в банке жилищного кредита. При такой схеме права заёмщика надёжно защищены как от каких – либо неосторожных действий банка, так и от возможного банкротства дочерних риэлтерских фирм, а также от дополнительных расходов и выплат. Внедрение «классической» ипотечной схемы позволило существенно увеличить сроки кредитования, повысив тем самым доступность кредитов для населения.

Таким образом, ипотека — это одна из форм имущественного обеспечения обязательства должника, при которой недвижимое имущество остается в собственности должника, а кредитор в случае невыполнения последним своего обязательства приобретает право получить удовлетворение за счет реализации данного имущества.

Ипотечное кредитование — это целостный механизм реализации отношений, возникающих по поводу выдачи, продажи и обслуживания ипотечных кредитов.

Понятие «ипотека» основывается на древнеримских принципах залога, являясь более совершенной его формой. Со временем менялись лишь условия предоставления, объемы и цели ипотечного кредита, надежность его обеспечения, кредитных отношений, связанных с ипотекой.

Похожие работы

... на заложенное имущество в случаях неисполнения заемщиком обязательств перед кредитором. Несмотря на существующие проблемы, рынок потребительского и ипотечного кредитования является быстрорастущим и высокорентабельным. 2.2 Анализ конкуренции банков на рынке ипотеки На рынке ипотечного кредитования произошел колоссальный прорыв - уже более четырехсот банков выдают ипотечные кредиты. Такое ...

... , находит альтернативные способы решения жилищной проблемы. Минимизация количества подобных выпадений на каждой стадии процесса ипотечного кредитования является одним из важнейших внутренних ресурсов по повышению операционной эффективности ипотечного банка. 3. Анализ текущего портфеля ОАО «БИНБАНК» Настоящий анализ определяет основные (главные) направления формирования и развития кредитного ...

... , уже закончившим период накопления. Также возможен вариант, рассчитанный на более состоятельную часть населения – ипотечного кредитования с использованием договора купли – продажи квартир в рассрочку. Отличительной чертой этой процедуры является фактическая реализация квартиры с рассрочкой оформления в собственность. Основу взаимоотношений составляет договор купли – продажи квартиры с рассрочкой ...

... рынку в целях повышения общего уровня понимания ситуации на рынке и степени информированности как участников, так и надзорных органов. 2. ИПОТЕЧНОЕ КРЕДИТОВАНИЕ СБ РФ 2.1 Характеристика Сбербанка РФ Акционерный коммерческий Сберегательный банк Российской Федерации (Сбербанк России) создан в форме акционерного общества открытого типа в соответствии с Законом РСФСР «О банках и банковской ...

0 комментариев