История возникновения, сущность и особенности ипотечного кредитования

Роль развития ипотечного жилищного кредитования в современных условиях

Нормативно-правовое регулирование ипотечного жилищного кредитования в Российской Федерации

Структура рынка ипотечного капитала, его основные участники

Ресурсная база и основные модели ипотечного жилищного кредитования в Российской Федерации

Финансовые риски ипотечного кредитования

Значение ОАО АКБ НФ Росбанка в ипотечном жилищном кредитовании Н. Новгорода

Анализ ипотечных жилищных программ Нижегородского филиала ОАО АКБ «Росбанка»

Максимальная сумма кредита при ежемесячном совокупном доходе 60000 руб

Увеличение числа клиентов, а следовательно увеличение дохода банка путем частичной отмены комиссии

Навигация

Роль развития ипотечного жилищного кредитования в современных условиях

Анализ структуры и пути улучшения портфеля ипотечных кредитов

120542

знака

11

таблиц

2

изображения

1.2 Роль развития ипотечного жилищного кредитования в современных условиях

Многолетний опыт экономически развитых стран свидетельствует о том, что стержнем взаимосвязей рыночной экономики является рынок перераспределения финансовых средств, прежде всего обеспеченных залогом недвижимости, которая составляет значительную часть активов любой страны. Поэтому рынок ипотечного капитала оказывает существенное влияние на все сферы экономики.

Прежде всего, ипотека повышает стабильность и эффективность банковской системы страны.

• Во-первых, ипотека усиливает обеспечение кредита в силу особенностей недвижимого имущества как объекта залога.

- Недвижимость сравнительно мало подвержена риску гибели или внезапного исчезновения; ее наличие легко проверяется.

- Недвижимость обладает ограниченной оборотоспособностью - сделки с недвижимостью регистрируются в государственных органах, что позволяет кредитору легко проконтролировать либо вообще запретить ее отчуждение.

- Стоимость недвижимости имеет тенденцию к постоянному росту, что гарантирует кредитору погашение задолженности в полном объеме.

• Во-вторых, высокая стоимость недвижимости и риск ее потери побуждают должника точно и своевременно исполнять свои обязательства. При невозврате кредита банк имеет возможность реализовать недвижимость и возвратить свои средства, что предполагает правильную оценку заложенного недвижимого имущества и развитый рынок недвижимости.

• В-третьих, снижению риска при ипотечном кредите способствует целевой характер ссуд. Банк имеет право контролировать использование заемщиком средств, предоставленных в порядке ипотечного кредитования.

• В-четвертых, при наличии вторичного рынка ссуд под недвижимое имущество коммерческие банки в случае необходимости могут продать закладные и укрепить свою платежеспособность. Для ипотечных банков продажа закладных служит источником средств последующего кредитования.

• И наконец, при стабильной, нормально функционирующей системе ипотечного кредитования достигается наилучшее согласование интересов всех участников данного процесса, что снижает риск банковских операций.[2]

Кроме того, ипотечное кредитование является общественным фактором экономического потенциала страны.

• Во-первых, развитие ипотечного бизнеса позитивно сказывается на состоянии реального сектора экономики. Ипотечное кредитование промышленных предприятий позволяет модернизировать производство, повышать качество и конкурентоспособность продукции практически во всех отраслях народного хозяйства, что, в свою очередь, наращивает экономический потенциал страны.

• Во-вторых, с помощью ипотечного кредита реализуется программа жилищного строительства, достигается непрерывность производства в строительстве. Строительство современного жилья вызывает спрос на многие комплектующие изделия, что стимулирует развитие многих отраслей экономики. Например, производство строительных материалов и конструкций, строительное и дорожное машиностроение, деревообработка и производство мебели, обоев, электрооборудования, металлоизделий и др. Новый импульс получает развитие транспортной инфраструктуры.

• В-третьих, с помощью ипотечного кредита в систему рыночных кредитных отношений вовлекаются множество предприятий и широкие массы населения — собственники квартир, земельных наделов и другого недвижимого имущества. Благодаря этому государственное финансирование процесса замещается банковским кредитом. Это отвечает интересам общества в целом и отдельных экономических субъектов: повышается уровень инвестиционной активности хозяйствующих субъектов, банковской системы; в инвестиционный процесс широко вовлекаются свободные финансовые ресурсы.

• В-четвертых, будучи дорогим товаром, жилье является одним из важнейших факторов стимулирования сбережений населения, что также способствует формированию инвестиционных ресурсов.

• И наконец, развитие системы ипотечного кредита на рыночной основе способно вывести страну не только из инвестиционного, но и инфляционного кризиса, отвлекая средства из текущего оборота во внутреннее накопление.

Говоря о жилищном рынке Нижнего Новгорода, можно привести следующие данные:

В период с 2002 по 2007 годы в городе Нижнем Новгороде было введено в общей сложности 2 247 076 квадратных метров жилья. Наибольшие по сравнению с предыдущими годами объемы ввода жилья наблюдались в 2007 году (607 800 квадратных метров).

По состоянию на 15 мая 2008 года средняя цена предложения на первичном рынке жилья по Нижнему Новгороду составила 53 089 рублей за квадратный метр. По сравнению с мартом цена понизилась на 2 053 рубля за квадратный метр, или на 3,72 процента.

Таблица 1.1 По районам города ситуация выглядит следующим образом.

| Районы | Средняя цена предложения в апреле, руб./кв.м. | Средняя цена предложения в марте, руб./кв.м. | Абсолютное изменение, руб./кв.м. | Относительное изменение, % |

| Автозаводский | 34 942 | 38 641 | -3 699 | -9,57 |

| Канавинский | 38 581 | 39 549 | -968 | -2,45 |

| Ленинский | 46 990 | 46 990 | 0 | 0,00 |

| Нижегородский | 61 342 | 67 171 | -5 829 | -8,68 |

| Приокский | 49 095 | 48 910 | 185 | 0,38 |

| Советский | 57 978 | 57 614 | 364 | 0,63 |

| Сормовский | 35 563 | 44 498 | -8 935 | -20,08 |

| Московский | 48 000 | 48 000 | 0 | 0,00 |

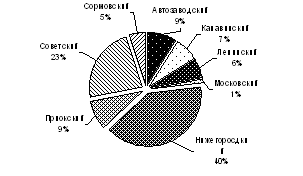

Среди всех районов города Нижнего Новгорода доминирует Нижегородский район, где объем ввода жилья на порядок выше, чем в остальных районах. Так в период с 2002 года по июнь 2007 года в районах города, за исключением Нижегородского, было введено от 84 792 до 328 712 кв.м, тогда как лишь в одном Нижегородском районе за этот же период объем построенного жилья составил 603 716 кв.м (рис. 1.1).

Рис.1.1 «Структура предложения на первичном рынке жилья по районам города Нижнего Новгорода».

Вторичный рынок жилья

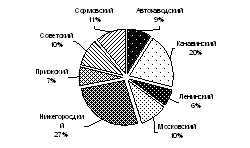

На вторичном рынке жилья в апреле наблюдается повышение цен. Средняя цена предложения по городу в марте составила 54 561 рубль за квадратный метр. По сравнению с мартом цена повысилась на 4 718 рублей за квадратный метр, или на 9,47 процента.

Самая дорогая недвижимость традиционно предлагалась в верхней части города с явным лидерством Советского и Нижегородского районов, где средняя цена по состоянию на 15 мая 2008 года составила 66 423 и 62 011 руб./ кв.м, соответственно. В заречной части города средние цены на жилье примерно одинаковы и колеблются от 47 568 руб./кв.м в Московском районе до 49 829 руб./кв.м в Сормовском районе[3] (таблица 1.2).

Таблица 1.2 По районам города ситуация выглядит следующим образом

| Районы | Средняя цена предложения в апреле, руб./кв.м. | Средняя цена предложения в марте, руб./кв.м. | Абсолютное изменение, руб./кв.м. | Относительное изменение, % |

| Автозаводский | 49 375 | 45 690 | 3 685 | 8,07 |

| Канавинский | 47 568 | 43 073 | 4 495 | 10,44 |

| Ленинский | 49 294 | 47 342 | 1 952 | 4,12 |

| Московский | 47 792 | 42 121 | 5 671 | 13,46 |

| Нижегородский | 62 011 | 63 831 | -1 820 | -2,85 |

| Приокский | 56 162 | 49 025 | 7 137 | 14,56 |

| Советский | 66 423 | 60 752 | 5 671 | 9,33 |

| Сормовский | 49 829 | 47 247 | 2 582 | 5,46 |

Рис. 1.2 «Структура предложения на вторичном рынке жилья по районам города Нижнего Новгорода».

По Нижнему Новгороду можно сделать следующие выводы и определить источники «тормоза» ипотеки:

- Недостаточный объем возводимого жилья при достаточно высоких темпах строительства;

- Высокий ценовой рост стоимости объектов недвижимости. Рост следует за общероссийской тенденцией стоимости жилья и объектов строительства ;

- Ценовая дифференциация по районам города. Является наиболее контрастной на фоне районов города, что приводит к недоступности жилья центральных районов города.

Так же можно отметить положительные моменты, необходимые для развития направления ипотечного кредитования:

- Рост объемов строительства увеличился по сравнению с предыдущим годом на 31,3%;

- Субсидирование правительством ипотечных кредитов;

- снижение процентных ставок банками, увеличение сроков кредитования, сумм, что послужило следствием конкуренции между банками в сфере ипотечного кредитования.

Основные тенденции рынка жилой недвижимости Нижнего Новгорода:

1. Покупателей жилой недвижимости, располагающих достаточной суммой наличных денег, стало меньше, а количество ипотечных сделок увеличилось. Сегодня они составляют примерно 50 процентов от общего количества проводимых сделок.

2. Сделки спекулятивного характера на жилом рынке уходят в прошлое, и рынок становится более понятным, прозрачным и цивилизованным.

3. Дифференциации товара: по сегментам рынка, по районам, по видам и качеству квартир, по типам жилья.

4. Появилась еще одна явная тенденция: тратя на покупку жилья заемные средства и платя проценты по кредитам, люди непременно хотят приобрести более качественное и ликвидное жилье, оправдав затраты. Сегодня наибольшим спросом пользуется жилье улучшенных планировок, повышенной комфортности и жилье бизнес-класса.

Все это положительно сказывается на экономическом и социальном развитии страны. Таким образом, ипотечное кредитование, бесспорно, является перспективным направлением банковской деятельности.

Похожие работы

... на заложенное имущество в случаях неисполнения заемщиком обязательств перед кредитором. Несмотря на существующие проблемы, рынок потребительского и ипотечного кредитования является быстрорастущим и высокорентабельным. 2.2 Анализ конкуренции банков на рынке ипотеки На рынке ипотечного кредитования произошел колоссальный прорыв - уже более четырехсот банков выдают ипотечные кредиты. Такое ...

... , находит альтернативные способы решения жилищной проблемы. Минимизация количества подобных выпадений на каждой стадии процесса ипотечного кредитования является одним из важнейших внутренних ресурсов по повышению операционной эффективности ипотечного банка. 3. Анализ текущего портфеля ОАО «БИНБАНК» Настоящий анализ определяет основные (главные) направления формирования и развития кредитного ...

... , уже закончившим период накопления. Также возможен вариант, рассчитанный на более состоятельную часть населения – ипотечного кредитования с использованием договора купли – продажи квартир в рассрочку. Отличительной чертой этой процедуры является фактическая реализация квартиры с рассрочкой оформления в собственность. Основу взаимоотношений составляет договор купли – продажи квартиры с рассрочкой ...

... рынку в целях повышения общего уровня понимания ситуации на рынке и степени информированности как участников, так и надзорных органов. 2. ИПОТЕЧНОЕ КРЕДИТОВАНИЕ СБ РФ 2.1 Характеристика Сбербанка РФ Акционерный коммерческий Сберегательный банк Российской Федерации (Сбербанк России) создан в форме акционерного общества открытого типа в соответствии с Законом РСФСР «О банках и банковской ...

0 комментариев