ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ УПРАВЛЕНИЯ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТЬЮ И ЗАПАСАМИ ПРЕДПРИЯТИЯ

Дебиторская задолженность и запасы как управляемая категория

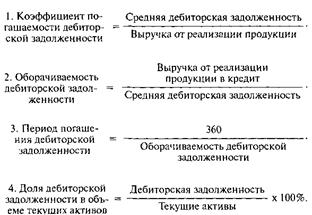

Методика анализа состояния расчетов и управления дебиторской задолженностью

Методы управления использованием капитала, авансированного в запасы

СОВЕРШЕНСТВОВАНИЕ МЕХАНИЗМА УПРАВЛЕНИЯ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТЬЮ И ЗАПАСАМИ ООО "НИЖЕГОРОДТЕХНОСТРОЙ"

Дня / 2,73 = 131,9 (округлим до 132) дней

Навигация

Дня / 2,73 = 131,9 (округлим до 132) дней

Эффективное управление дебиторской задолженностью и запасами предприятия

91203

знака

15

таблиц

6

изображений

360 дня / 2,73 = 131,9 (округлим до 132) дней.

Суточный запас должен быть: 120000/(360) = 333 видов материалов.

В результате получаем текущий складской запас:

ТЗ = 333*132 = 43956 шт. (округлим до 44000, так как строительные материалы отпускаются в целых тысячах)

Страховой запас определим в размере 50 % текущего запаса:

СЗ = 44000/2 = 22000 шт.

Совокупная норма, таким образом, равна 44000+22000 = 66000 шт.

Время доставки составляет 10 дней, отсюда следует, что точка заказа равна однодневный расход * время доставки + страховой запас = 333 * 10 + 22000 = 25330 шт.

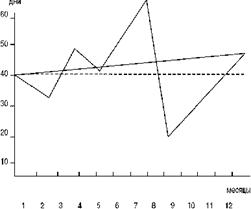

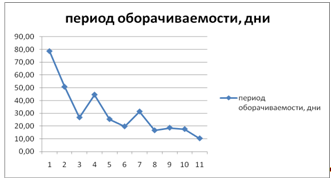

Построим по этим данным график (рис. 6)

Рис. 6. Динамика запаса строительных материалов на складе

Анализируя график можно видеть, что норматив запаса строительного материала составляет 66000 штук. При ежедневном расходе в 333 штук – за 122 дня уровень запаса сравнивается с числом - точкой заказа (25330 штук). После того, как заказ сделан, предприятие работает еще 10 дней на старых запасах, пока уровень запаса не будет равен страховому запасу (22000 штук). Именно в этот день и должна прибыть заказанная партия строительных материалов в размере 44000 штук. В этом случае складской запас пополняется на 44000 строительных материалов и становится равен нормативному запасу в 66000 штук.

3.3. Эффективное управление дебиторской задолженностью и запасами предприятия

Структура запасов и затрат по состоянию на 2000 и 2001 годы сложилась следующим образом:

· Производственные запасы 17,9 и 25,7 млн. рублей или в процентах к стоимости всех запасов 17% и 32% соответственно;

· Незавершенное строительство 18,8 и 22,7 млн. рублей или в процентах к стоимости всех запасов 17,9% и 28,3% соответственно;

· Готовая продукция (по себестоимости) 22,9 и 17 млн. рублей или в процентах к стоимости всех запасов 21,8% и 21,1% соответственно;

· Малоценные и быстроизнашивающиеся предметы 12,2 и 14,9 млн. рублей или в процентах к стоимости всех запасов 11,6% и 18,6% соответственно.

Изменение структуры и динамики запасов и затрат приведено в таблицах 11 и 13.

В 2000 году предприятие увеличило запасы и затраты по всем статьям кроме незавершенного производства и товаров отгруженных. Увеличение статьи сырье и материалы свидетельствует о том, что больше оборотных средств стало вкладываться в запасы сырья и материалов по причине увеличения объема производства. Но производство работало на склад, так как значительно увеличилась статья готовая продукция, что свидетельствует о затоваривании и замедлении оборачиваемости оборотных средств.

Таблица 11

Структура запасов и затрат в тыс. рублей за 2000 год

| Наименование | На 1.01.00г. | На 1.01.01г. | Отклонение, +/- |

| Сырье и материалы | 11785 | 17888 | +6103 |

| МБП | 10473 | 12214 | +1741 |

| НЗП | 21202 | 18835 | -2367 |

| Готовая продукция | 13999 | 22903 | +8904 |

| Товары отгруженные | 400 | - | -400 |

| Расходы будущих периодов | 15 | 93 | +78 |

| Итого запасов и затрат | 57874 | 71933 | +14059 |

В 2001 году предприятие увеличило запасы и затраты по всем статьям кроме готовой продукции. Увеличение статей затрат свидетельствует о том, что для увеличения объема производства потребовалось больше оборотных средств. Производство в данном году работало не на склад, так как значительно снизились запасы готовой продукции, что свидетельствует об увеличении спроса на продукцию и ускорении оборачиваемости оборотных средств. В 2001 году значительно улучшилась ситуация с управлением запасами, так как скорость оборота запасов значительно увеличилась, а период оборота запасов снизился (см. таблицу 12).

Таблица 12

Основные показатели деятельности ООО "Нижегородтехнострой"

| ПОКАЗАТЕЛИ | Норматив | 1999г. | 2000г. | 2001г. | |||

| На начало | На конец | На начало | На конец | На начало | На конец | ||

| Собственные оборотные средства (тыс. руб.) | - | 28186 | 26855 | 26855 | 40050 | 40050 | 49228 |

| Коэф-т абс. ликвидности | 0,2 | 0,025 | 0,018 | 0,018 | 0,039 | 0,039 | 0,172 |

| Коэф-т промежуточной ликвидности | 0,7 | 0,427 | 0,476 | 0,476 | 0,466 | 0,466 | 0,627 |

| Коэф-т текущей ликвидности | 2 | 1,644 | 1,422 | 1,422 | 1,616 | 1,616 | 1,500 |

| Коэф-т фин-й независимости | 0,5 | 0,90 | 0,84 | 0,84 | 0,82 | 0,82 | 0,75 |

| Коэф-т фин-й устойчивости | 0,5 | 0,90 | 0,84 | 0,84 | 0,82 | 0,82 | 0,75 |

| Коэф-т соотношения заемных и собственных средств | <1 | 0,11 | 0,19 | 0,19 | 0,22 | 0,22 | 0,32 |

| Коэф-т обеспеченности собственными оборотными средствами | >0.1 | 0,39 | 0,3 | 0,3 | 0,38 | 0,38 | 0,33 |

| Коэф-т оборач. оборотных активов | 2,17 | 2,01 | 3,086 | ||||

| Период оборота оборотных активов (дни) | 166 | 179 | 117 | ||||

| Коэф-т оборач. активов | 0,41 | 0,51 | 1,01 | ||||

| Период оборота активов | 879 | 707 | 356 | ||||

| Коэф-т оборач запасов | 3,2 | 3,03 | 5,12 | ||||

| Период оборота запасов | 112 | 119 | 70 | ||||

| Коэф-т оборач сырья и материалов | 12,34 | 15,88 | 21,45 | ||||

| Период оборота сырья и материалов | 29 | 23 | 17 | ||||

| Коэф-т оборач МБП | 18,44 | 15,10 | 23,31 | ||||

| Период оборота МБП | 19,5 | 24 | 15 | ||||

| Коэф-т оборач НЗП | 7,28 | 8,99 | 16,48 | ||||

| Период оборота НЗП | 49,5 | 40,1 | 21,84 | ||||

| Коэф-т оборач ГП | 12,30 | 8,61 | 13,33 | ||||

| Период оборота ГП | 29,3 | 41,8 | 27,0 | ||||

| Рентабельность продаж | 4,8 | 12,8 | 14,1 | ||||

Таблица 13

Структура запасов и затрат в тыс. рублей за 2001 год

| Наименование | На 1.01.01г. | На 1.01.2002г. | Отклонение, +/- |

| Сырье и материалы | 17888 | 25479 | +7591 |

| МБП | 12214 | 14884 | +2670 |

| НЗП | 18835 | 22713 | +3878 |

| Готовая продукция | 22903 | 17002 | -5901 |

| Товары отгруженные | - | - | - |

| Расходы будущих периодов | 93 | 240 | +147 |

| Итого запасов и затрат | 71933 | 80588 | +8655 |

Дебиторская задолженность в 2000 году образовалась на сумму 27,7 млн. рублей, в т.ч. просроченная 4,4 млн. рублей. Дебиторская задолженность в 2001 году образовалась на сумму 44,8 млн. рублей. Рост объема дебиторской задолженности связан с активизацией хозяйственной деятельности предприятия.

Структура и динамика дебиторской задолженности представлены в таблицах 14-15.

Таблица 14

Структура дебиторской задолженности в 2001 году в тыс. рублей

| Показатели | Значение | Отклонение, +/- | |

| На 1.01.01 | На 1.01.02 | ||

| Покупатели и заказчики | 15639 | 25090 | +9451 |

| Авансы выданные | 14 | 211 | +197 |

| Прочие дебиторы | 1931 | 4074 | +2143 |

| Итого | 17584 | 29379 | +11795 |

Таблица 15

Структура дебиторской задолженности в 2000 году в тыс. рублей

| Показатели | Значение | Отклонение, +/- | |

| На 1.01.00 | На 1.01.01 | ||

| Покупатели и заказчики | 25090 | 24415 | -675 |

| Авансы выданные | 211 | 237 | +26 |

| Прочие дебиторы | 4074 | 3085 | +989 |

| Итого | 29379 | 27737 | -1642 |

Таблица 16

Структура дебиторской задолженности в 2001 году в тыс. рублей

| Показатели | Значение | Отклонение, +/- | |

| На 1.01.01 | На 1.01.2002 | ||

| Покупатели и заказчики | 24415 | - | - |

| Авансы выданные | 237 | - | - |

| Прочие дебиторы | 3085 | - | - |

| Итого | 27737 | 44800 | 17063 |

Наибольшую долю в составе дебиторской задолженности занимают покупатели и заказчики – около 90%.

Ускорение оборачиваемости запасов и увеличение дебиторской задолженности влияли на протяжении анализируемого периода на эффективность предприятия положительным образом.

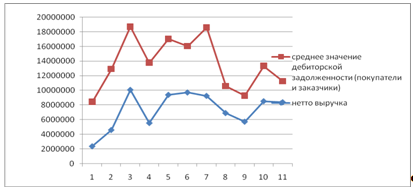

Показатели оборачиваемости ДЗ на 1 января по годам:

2000г. – 6,33;

2001г. – 7,12;

2002г. – 6,6.

Срок товарного кредита на 1 января по годам:

2000г. – 57 дней;

2001г. – 51 день;

2002г. – 55 дней.

Из этих показателей можно сделать вывод о том, что оборачиваемость ДЗ сначала возрастает, срок товарного кредита уменьшается, а затем замедляется (срок товарного кредита увеличивается). Это свидетельствует об ухудшении управления ДЗ и росте ДЗ темпами, превышающими рост выручки и прибыли. Это негативная тенденция.

Для повышения эффективности управления запасами и ДЗ можно порекомендовать предприятию следующие мероприятия:

· Вести непрерывный мониторинг состояния запасов и дебиторской задолженности, своевременно выявляя и устраняя негативные тенденции;

· Ориентироваться на большое число покупателей для снижения риска неуплаты;

· Непрерывно контролировать состояние расчетов с покупателями по просроченной задолженности;

· Предоставлять больше скидок при предоплате;

· Анализ дебиторской задолженности вести одновременно с анализом кредиторской задолженности;

· Непрерывно следить за оборачиваемостью запасов и ДЗ с целью выяснить причины замедляющие оборачиваемость;

· Снизить длительность нахождения запасов на складах путем обеспечения ритмичности поставок, устойчивых и длительных связей с поставщиками сырья и материалов, стимулирования сбыта продукции в период сезонного падения спроса.

ЗАКЛЮЧЕНИЕ

В процессе выполнения курсовой работы "Эффективное управление дебиторской задолженностью и запасами предприятия", в соответствии с ее целью, было разработано на основе анализа процесса управления дебиторской задолженностью и запасами строительных материалов предложение по снижению затрат на обслуживание производственных запасов ООО "Нижегородтехнострой". Это позволит, по-нашему мнению, повысить рентабельность предприятия. А повышение рентабельности предприятия – одна из важнейших целей финансового менеджмента.

В данной работе раскрыты сущность дебиторской задолженности, запасов и процесс формирования на предприятии, рассмотрен зарубежный опыт управления запасами и дебиторской задолженностью; методы нормирования запасов предприятия, приведена методика проектирования системы управления запасами; методика управления дебиторской задолженностью.

Анализируя деятельность предприятия можно сделать следующие выводы:

ООО "Нижегородтехнострой" в 2001 – 2002 годах стал представлять значительный интерес как объект вложения инвестиций для потенциального инвестора, так как предприятие занимает значительную часть регионального рынка по производству строительных материалов и осуществлению строительной деятельности. Оно имеет устойчивое финансовое положение, высококвалифицированный персонал и налаженную сеть поставщиков и потребителей, что значительно снижает коммерческие риски, способные привести к банкротству предприятия и не возврату долгов по кредитам.

Продукция и услуги ООО "Нижегородтехнострой" становятся все более конкурентоспособными на внутреннем рынке из-за снижения себестоимости по причине повышения эффективности управления активами предприятия и, следовательно, более низкой отпускной цены и повышения качества.

За период 1999-2002гг. в деятельности предприятия наблюдались следующие изменения:

· Была переломлена тенденция снижения величины активов: внеоборотных активов, оборотных активов, собственных оборотных средств;

· Стал возрастать объем сбыта и прибыли;

· Улучшились условия деятельности и повысилась эффективность функционирования предприятия;

· Появилась благоприятная тенденция снижения затрат в относительном выражении;

· Увеличилась рентабельность продукции;

· Показатели финансово-экономической деятельности в течение периода 1999-2001гг. улучшились кроме коэффициентов текущей ликвидности, финансовой независимости, обеспеченности собственными оборотными средствами и финансовой устойчивости, которые снизились по причине роста привлечения в оборот заемных средств;

· Улучшились показатели сбыта продукции, которые повлияли на протяжении анализируемого периода на эффективность предприятия положительным образом.

Таким образом, можно сделать окончательный вывод о том, что за анализируемый период ООО "Нижегородтехнострой" переломило негативные тенденции в своей деятельности, связанные большей частью с экономическим кризисом в стране и вышло на путь экономического роста и развития.

ЛИТЕРАТУРА1. Балабанов И.Т. Финансовый менеджмент: Учебник - М.: Финансы и статистика, 1994. – 224с.

2. Ворст Й., Ревентлоу П. Экономика фирмы. Пер. с датского. - М.: Высшая школа, 1994. - 272с.

3. Гаджинский А. М. Логистика. - М.: Информационно-внедренческий центр «Маркетинг», 1999. - 228с.

4. Ефимова О. В. Оборотные активы предприятий и их анализ // Бухгалтерский учет. - 2000. - №9. - с. 72 - 78.

5. Ефимова О. В. Финансовый анализ. - М.: Изд-во «Бухгалтерский учет», 1999. - 352с.

6. Зайцев Н. Л. Экономика промышленного предприятия. - М.: ИНФРА-М, 1998. - 336 с.

7. Кейлер В.А. Экономика предприятия. - М.: ИНФРА-М, Новосибирск: НГАЭиУ, 1999. - 132 с.

8. Ковалёв В.В. Введение в финансовый менеджмент. – М.: Финансы и статистика, 2000. – 768с.: ил.

9. Ковалёв В.В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчетности. – М.: Финансы и статистика, 1996. –432с.

10. Крейнина М.Н. Финансовый менеджмент: Учебное пособие - М.: Издательство «Дело и сервис», 1998. – 304с.

11. Неруш Ю. М. Коммерческая логистика. - М.: Банки и биржи, ЮНИТИ, 1997. - 271 с.

12. Павлова Л.Н. Финансы предприятий: Учебник для вузов. – М.: Финансы, ЮНИТИ, 1998. – 639с.

13. Практикум по логистике. Под ред. Б. А. Аникина. - М.: ИНФРА-М, 1999. - 270 с.

14. Раицкий К.А. Экономика предприятия: Учебник для вузов. – 2-е изд. – М.: Информационно-внедренческий центр «Маркетинг», 2000. – 696с.

15. Справочник финансиста предприятия. – М.: ИНФРА-М, 1996. –368с.

16. Стоянова Е. С. и др. Управление оборотным капиталом. - М.: Изд-во «Перспектива», 1998. - 128с.

17. Уткин Э.А. Финансовый менеджмент: Учебник для вузов - М.: Издательство «Зерцало», 1998. – 272с.

18. Финансовый менеджмент: теория и практика: учебник / Под ред. Стояновой Е.С. – 5-е изд. Перераб. и доп. – М.: Изд-во «Перспектива», 2000. – 656с.

19. Финансовый менеджмент: Учебник для вузов / Под ред. Г.Б. Поляка - М.: Финансы, ЮНИТИ, 1997. – 518с.

20. Холт Р.Н. Основы финансового менеджмента: Пер. с англ. – М.: Дело Лтд., 1995. – 128с.

21. Шевченко Н.С., Черных А.Ю., Тиньков С.А., Кузьбожев Э.Н. Управление затратами, оборотными средствами и производственными запасами: учебно-методическое пособие / Под ред. д.э.н., проф. Э.Н. Кузьбожева; Н.Новгород. гос. тех. ун-т. Н.Новгород, 2000. - 154с.

22. Шим Джей К., Сигел Джоэл И. Финансовый менеджмент: 2-е изд., стереотип. – М.: Издат. Дом «Филин», 1997. – 400с.

23. Экономика предприятия. Пер с нем. - М.: ИНФРА-М, 1999. 928 с.

24. Маркарьян Э.А., Герасименко Г.П., Маркарьян С.Э. Финансовый анализ: Учебное пособие. – 3-е изд., перераб. И доп. – М.: ИД ФБК-ПРЕСС, 2002. – 224 с.

25. Шопенко Д.В., Кныш М.И., Гончарук О.В., Управление финансами предприятия. Учебное пособие. – СПб.: Дмитрий Буланин, 2002. 264 с.

Похожие работы

... кредиторской, так и дебиторской задолженности. Кроме того, это позволит ускорить оборот ресурсов предприятия. 3. Совершенствование механизма управления дебиторской задолженностью ООО "Ритм" 3.1 Внедрение автоматизированной системы управления дебиторской задолженностью В современных рыночных условиях правила диктуют покупатели и заказчики, которым выгодно сначала получить товар или принять ...

... дебиторской задолженности составлял 216 дней, можно говорить о том, что в 2007 году наблюдается ускорение оборачиваемости дебиторской задолженности ООО «Ромашка», следовательно, предприятие сокращает кредит, предоставляемый покупателям. Для более полного анализа дебиторской задолженности рассчитаем показатели доли дебиторской задолженности в общем объеме текущих активов, оборотных активов, долю ...

... счетов дебиторами, 4) просроченности дебиторской задолженности, 5) стоимости предоставления кредита. Полученные результаты раскрывают внутренние причины обусловливающие неэффективное управление дебиторской задолженностью данного экономического субъекта: · Ухудшение показателей ликвидности и финансовой независимости; · Снижение объема (или уровня) дебиторской задолженности; · ...

... по факторингу. Однако реальные альтернативные меры по увеличению ускорению оборачиваемости для ООО «Гросс парк» отсутствуют. 3.3 Рекомендации по применению факторинга как инструмента управления дебиторской задолженностью для различных хозяйствующих субъектов Целесообразность и эффективность применения факторинга определяется условиями функционирования хозяйствующих субъектов. Для предприятия ...

0 комментариев