ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ УПРАВЛЕНИЯ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТЬЮ И ЗАПАСАМИ ПРЕДПРИЯТИЯ

Дебиторская задолженность и запасы как управляемая категория

Методика анализа состояния расчетов и управления дебиторской задолженностью

Методы управления использованием капитала, авансированного в запасы

СОВЕРШЕНСТВОВАНИЕ МЕХАНИЗМА УПРАВЛЕНИЯ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТЬЮ И ЗАПАСАМИ ООО "НИЖЕГОРОДТЕХНОСТРОЙ"

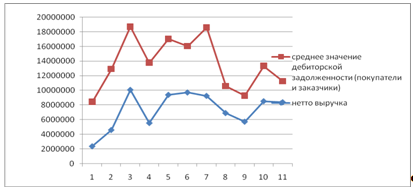

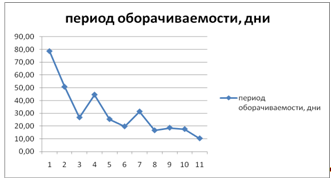

Дня / 2,73 = 131,9 (округлим до 132) дней

Навигация

Методика анализа состояния расчетов и управления дебиторской задолженностью

Эффективное управление дебиторской задолженностью и запасами предприятия

91203

знака

15

таблиц

6

изображений

2.2. Методика анализа состояния расчетов и управления дебиторской задолженностью

Состояние расчетной дисциплины характеризуется наличием дебиторской задолженности и оказывает существенное влияние на устойчивость предприятия. Несоблюдение договорной и расчетной дисциплины, несвоевременное предъявление претензий по возникающим долгам приводят к значительному росту дебиторской задолженности, а следовательно, к нестабильности финансового состояния предприятия.

Задачи анализа состоят в том, чтобы выявить размеры и динамику неоправданной задолженности, причины ее возникновения или роста.

Внешний анализ состояния расчетов с дебиторами базируется на данных форм № 1 и 5, в которых отражается долгосрочная и краткосрочная дебиторская задолженность по видам. Для внутреннего анализа привлекаются данные аналитического учета счетов, предназначенных для обобщения информации о расчетах с дебиторами.

Анализ состояния дебиторской задолженности начинают с общей динамики ее объема в целом и по статьям.

Далее анализируется качественное состояние дебиторской задолженности для выявления динамики абсолютного и относительного размера неоправданной задолженности.

Независимо от контролирующих мер со стороны предприятия с целью избежать продажи продукции неплатежеспособным покупателям в бухгалтерии ведется соответствующий журнал-ордер или ведомость учета расчетов с покупателями и заказчиками. На основании ведомости осуществляется ранжирование задолженности по срокам оплаты счетов, помогающее предприятию определить политику в области управления дебиторской задолженностью (активами) и расчетными операциями.

Все счета к получению классифицируются по следующим группам:

· срок оплаты не наступил;

· просрочка от 1 до 30 дней (до 1 месяца);

· просрочка от 31 до 90 дней (от 1 до 3 месяцев);

· просрочка от 91 до 180 дней (от 3 до 6 месяцев);

· просрочка от 181 до 360 дней (от 6 месяцев до 1 года);

· просрочка от 360 дней и более (более 1 года).

К оправданной относится задолженность, срок погашения которой не наступил или составляет менее одного месяца. К неоправданной относится просроченная задолженность покупателей и заказчиков. Чем длительнее срок просрочки, тем вероятнее неуплата по счету. Отвлечение средств в эту задолженность создает реальную угрозу неплатежеспособности предприятия и ослабляет ликвидность его баланса.

Счета, которые покупатели не оплатили, называются сомнительными (безнадежными) долгами. Безнадежные долги означают, что с каждого рубля, вложенного в дебиторскую задолженность, не будет возвращена определенная часть средств. Наличие сомнительной дебиторской задолженности свидетельствует о несостоятельности политики предоставления отсрочки в расчетах с покупателями. Для выявления реальности взыскания долгов, носящих сомнительный характер, необходимо проверить наличие актов сверки расчетов или писем, в которых дебиторы признают свою задолженность, а также сроки исковой давности. По долгам, не реальным ко взысканию, в установленном порядке формируется резерв по сомнительным долгам. При наличии оправдательных документов безнадежные долги погашаются путем списания их на убытки предприятия как дебиторской задолженности, по которой истек срок исковой давности [12, c.428].

При анализе состояния расчетов по данным аналитического учета следует выявить объем скрытой дебиторской задолженности, возникающей вследствие предварительной оплаты материалов поставщикам без их отгрузки предприятию.

Для предотвращения неплатежей предприятия предоставляют скидки с договорной цены при досрочной оплате. Существуют следующие формы досрочного погашения дебиторской задолженности:

• продажа долгов банку (факторинг);

• получение ссуды в банке на оплату обязательств, превышающих остаток средств на расчетном счете (овердрафт);

• учет векселей (дисконт).

При снижении объема дебиторской задолженности необходимо установить, не списана ли она на убытки, имеются ли оправдательные документы.

В заключение анализа состояния оборотных активов следует оценить изменение доли трудно реализуемых оборотных активов в общей величине оборотных активов и соотношение трудно реализуемых и легко реализуемых активов. Повышение доли трудно реализуемых оборотных активов ослабляет финансовую устойчивость предприятия и приводит к снижению его платежеспособности.

Дебиторская задолженность - права (требования), принадлежащие продавцу (поставщику) как кредитору по неисполненным денежным обязательствам покупателем (получателем) по оплате фактически поставленных по договору товаров, выполненных работ или оказанных услуг. В целом она разделяется на текущую дебиторскую задолженность, которая должна быть погашена в течение одного года, и просроченную, т.е. со сроком свыше 12 месяцев. В свою очередь из просроченной задолженности выделяется задолженность, по которой истек срок исковой давности [15, c. 267].

Политика управления дебиторской задолженностью представляет собой часть общей политики управления оборотными активами и маркетинговой политики предприятия, направленной на расширение объема реализации продукции и заключающейся в оптимизации общего размера этой задолженности и обеспечении своевременной ее инкассации.

Задачами управления дебиторской задолженностью являются:

· ограничение приемлемого уровня дебиторской задолженности;

· выбор условий продаж, обеспечивающих гарантированное поступление денежных средств;

· определение скидок или надбавок для различных групп покупателей с точки зрения соблюдения ими платежной дисциплины;

· ускорение востребования долга;

· уменьшение бюджетных долгов;

· оценка возможных издержек, связанных с дебиторской задолженностью, то есть упущенной выгоды от неиспользования средств, замороженных в дебиторской задолженности.

Применительно к российским условиям, ведущие специалисты в области управления финансами предлагают следующие мероприятия по совершенствованию системы управления дебиторской задолженностью:

· исключение из числа партнеров предприятий с высокой степенью риска;

· периодический пересмотр предельной суммы кредита;

· использование возможности оплаты дебиторской задолженности векселями, ценными бумагами;

· формирование принципов расчетов предприятия с контрагентами на предстоящий период;

· выявление финансовых возможностей предоставления предприятием товарного (коммерческого кредита);

· определение возможной суммы оборотных активов, отвлекаемых в дебиторскую задолженность по товарному кредиту, а также по выданным авансам;

· формирование условий обеспечения взыскания задолженности;

· формирование системы штрафных санкций за просрочку исполнения обязательств контрагентами;

· использование современных форм рефинансирования задолженности;

· диверсификация клиентов с целью уменьшения риска неуплаты монопольным заказчиком.

Определение возможной суммы финансовых средств, инвестируемых в дебиторскую задолженность, осуществляется по следующей формуле:

ИДЗ = ОРК * КСЦ * (ППК + ПР) / 360, (1)

где ИДЗ – необходимая сумма финансовых средств, инвестируемых в дебиторскую задолженность;

ОРК – планируемый объем реализации продукции в кредит;

КСЦ – коэффициент соотношения себестоимости и цены продукции, выраженных десятичной дробью;

ППК – средний период предоставления кредита покупателям, в днях;

ПР – средний период просрочки платежей по предоставленному кредиту, в днях.

Если финансовые возможности предприятия не позволяют инвестировать расчетную сумму средств в полном объеме, то при неизменности условий кредитования должен быть соответственно скорректирован планируемый объем реализации продукции в кредит.

В основе формирования стандартов оценки покупателей и условий предоставления кредита лежит их кредитоспособность. Кредитоспособность покупателя характеризует систему условий, определяющих его способность привлекать кредит в разных формах и в полном объеме в предусмотренные сроки выполнять все связанные с ним финансовые обязательства [17, c. 213].

Формирование системы стандартов оценки покупателей включает следующие основные элементы:

1. Определение системы характеристик, оценивающих кредитоспособность отдельных групп покупателей. По товарному (коммерческому) кредиту такая оценка осуществляется обычно по следующим критериям:

- объем хозяйственных операций с покупателями и стабильность их осуществления;

- репутация покупателя в деловом мире;

- платежеспособность покупателя;

- результативность хозяйственной деятельности покупателя;

- состояние конъюнктуры товарного рынка, на котором покупатель осуществляет свою операционную деятельность;

- объем и состав чистых активов, которые могут составлять обеспечение кредита при неплатежеспособности покупателя и возбуждении дела о его банкротстве.

2. Формирование и экспертиза информационной базы проведения кредитоспособности покупателей имеет целью обеспечить достоверность проведения такой оценки. Информационная база, используемая для этих целей, состоит из сведений, предоставляемых непосредственно покупателем (их перечень дифференцируется в разрезе форм кредита); данных, формируемых из внутренних источников (если сделки с покупателем носят постоянный характер); информации, формируемой из внешних источников (коммерческого банка, обслуживающего покупателя; других его партнеров по сделкам и т.п.). Экспертиза полученной информации осуществляется путем логической ее проверки; в процессе ведения коммерческих переговоров с покупателями; путем непосредственного посещения клиента (по потребительскому кредиту) с целью проверки состояния его имущества и в других формах в соответствии с объемом кредитования.

3. Группировка покупателей продукции по уровню кредитоспособности основывается на результатах ее оценки и предусматривает обычно выделение следующих их категорий:

- покупатели, которым кредит может быть предоставлен в максимальном объеме, т.е. на уровне установленного кредитного лимита (группа «первоклассных заемщиков»);

- покупатели, которым кредит может быть предоставлен в ограниченном объеме, определяемом уровнем допустимого риска невозврата долга;

- покупатели, которым кредит может быть предоставлен в ограниченном объеме, определяемом уровнем допустимого риска невозврата долга;

- покупатели, которым кредит не предоставляется (при недопустимом уровне риска невозврата долга, определяемом типом избранной кредитной политики).

4. Дифференциация кредитных условий в соответствии с уровнем кредитоспособности покупателей, наряду с размером кредитного лимита, может осуществляться по таким параметрам как срок предоставления кредита; необходимость страхования кредита за счет покупателей; формы штрафных санкций и т.п [18, c. 498].

Формирование процедуры инкассации задолженности предусматривает сроки и формы предварительного и последующего напоминаний покупателям о дате платежей; возможности и условия пролонгирования долга по предоставленному кредиту; условия возбуждения дела о банкротстве несостоятельных дебиторов.

Имеется много способов максимизировать доходность дебиторской задолженности и свести к минимуму возможные потери.

Выставление счетов. При циклическом составлении счетов они выставляются покупателям в различные периоды времени. При такой системе покупатели с фамилиями, начинающимися на «А» могут быть первыми, кому выставляются счета в первый день месяца, тем, чьи фамилии начинаются на «Б», счета будут выставлены во второй день и так далее. Счета покупателям должны быть отправлены в течение двадцати четырех часов со времени и составления.

Для ускорения взимания платежей можно направлять счета-фактуры покупателям, когда их заказ еще обрабатывается на складе. Можно также выставлять счет за услуги с интервалами, если работа выполняется в течение определенного периода, или начислять гонорар авансом, что предпочтительнее осуществления платежей по окончании работы.

Когда бизнес развивается пассивно, могут применяться сезонные датирования выставления счетов.

Защита страхованием. Можно прибегнуть к страхованию кредитов, эта мера против непредвиденных потерь безнадежного долга. При решении, приобретать ли такую защиту, необходимо оценить ожидаемые средние потери безнадежного долга, финансовую способность компании противостоять этим потерям и стоимость страхования.

Факторинг. Возможно перепродать права на взыскание дебиторской задолженности, если это приведет к чистой экономии. Однако при сделке факторинга может быть раскрыта конфиденциальная информация.

Анализ дебиторской задолженности лучше всего начать с составления реестра старения счетов дебиторов (таблица 6). Исходной информацией для его составления являются данные бухгалтерского учета по задолженности конкретных контрагентов, при этом важно получить информацию не только о сумме задолженности, но и о сроках ее возникновения. Для получения информации о просроченности задолженности следует провести анализ договоров с контрагентами.

Таблица 6

Реестр «старения» счетов дебиторов

| Наименование дебиторов | 0-30 дней | 30-60 дней | 60-90 дней | Свыше 90 дней | Всего | Доля, % |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1. | ||||||

| 2. | ||||||

| … | ||||||

| Прочие дебиторы | ||||||

| Всего | ||||||

| Доля, % |

Следующим этапом анализа дебиторской задолженности является определение структуры и динамики изменения каждой статьи дебиторской задолженности предприятия [19, c.491].

Данный анализ рекомендуется проводить, используя следующий алгоритм (таблица 7).

Таблица 7

Определение структуры и динамики изменения статей дебиторской задолженности

| Задолженность | На начало года | На конец года | Абсолют. отклонение, тыс. руб. | Изменение в удельных весах, % | Темп роста, % | ||

| тыс. руб. | в % | тыс. руб. | в % | ||||

| 1 | 2 | 3 | 4 | 5 | 6=п4-п2 | 7=п5-п3 | 8=п6/п2*100 |

| Реализация продукции (экспорт) | |||||||

| Реализация продукции (внутренний рынок) | |||||||

| Поставщики и подрядчики | |||||||

| Векселя | |||||||

| Переуступка долга | |||||||

| Прочая реализация | |||||||

| Прочие дебиторы | |||||||

| Внутрихозяйственные расчеты | |||||||

| Расчеты с персоналом | |||||||

| Итого | 100 | 100 | — | ||||

В анализе прочих дебиторов находит отражение своевременность платежей рабочих и служащих за товары, приобретённые в кредит. Просроченная задолженность обычно выделяется в балансе отдельной статьёй. В пассиве баланса источником покрытия такой задолженности являются ссуды банка, полученных на оплату товаров и материалов, проданных в кредит. Если из-за несвоевременного погашения рабочими и служащими кредита их задолженность предприятию превышает имеющуюся у предприятия ссуду банка, сумма превышения рассматривается как дебиторская задолженность.

Анализ дебиторской задолженности должен также показать, как осуществляются расчёты по возмещению материального ущерба, начисленного возникшими недостачами и хищением ценностей, в том числе и по искам, предъявленным по взысканию через суд, а также суммы, присуждённые судом, но не взысканные. При анализе выявляют, своевременно ли предъявляются документы в судебно-следственные органы для возмещения ущерба.

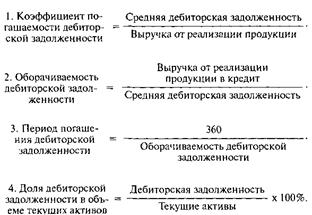

Определение срока оборачиваемости дебиторской задолженности.

Данный анализ необходим для дальнейшего определения возможности сокращения величины конкретной статьи дебиторской задолженности.

Для более наглядного представления влияния срока оборачиваемости дебиторской задолженности на результаты деятельности предприятия рекомендуется рассмотреть этот показатель в разрезе производственно-коммерческого цикла [20, c.114].

По результатам анализа необходимо выявить на сколько срок оборачиваемости дебиторской задолженности увеличивает продолжительность производственно-коммерческого цикла предприятия.

Определение срока оборачиваемости каждой статьи дебиторской задолженности.

Данный анализ необходим для дальнейшего определения возможности сокращения величины конкретной статьи дебиторской задолженности (таблица 8).

Таблица 8

Определение оборачиваемости статьей дебиторской задолженности

| Задолженность | Погашение задолженности за год, тыс. руб. | Среднедневное погашение задолженности, тыс. руб. | Средняя величина задолженности за год, тыс. руб. | Оборачиваемость задолженности, дни |

| 1 | 2 | 3 = п.2 / 360 дней | 4 | 5 = п.3 / п.4 |

| Реализация продукции (экспорт) | ||||

| Реализация продукции (внутренний рынок) | ||||

| Поставщики и подрядчики | ||||

| Векселя | ||||

| Переуступка долга | ||||

| Прочая реализация | ||||

| Прочие дебиторы | ||||

| Внутрихозяйственные расчеты | ||||

| Расчеты с персоналом |

Результаты анализа позволяют обосновано предположить какие статьи дебиторской задолженности могут быть рассмотрены с точки зрения возможности их сокращения.

Определение оптимального срока сокращения оборачиваемости дебиторской задолженности в целях реализации поставленных перед предприятием задач может по ее минимизации осуществляться по следующему алгоритму отдельно для каждой статьи дебиторской задолженности:

а) Определение реальной оборачиваемости статьи дебиторской задолженности предприятия:

Одз = В / ДЗср, (2)

где Одз – реальная оборачиваемость статьи дебиторской задолженности предприятия;

В – валовая выручка;

ДЗср – средняя величина статьи дебиторской задолженности предприятия.

б) Определение периода погашения статьи дебиторской задолженности предприятия:

Пдз = n / Одз, (3)

где Пдз – период погашения статьи дебиторской задолженности предприятия;

n – длительность анализируемого периода в днях.

в) Определение оборачиваемости для требуемого прироста оплаченной валовой выручки предприятия (в данном случае требуемый прирост оплаченной валовой выручки достигается за счет уменьшения суммы дебиторской задолженности):

Оп = В / Пдс, (4)

где Оп – оборачиваемость для требуемого прироста валовой выручки;

Пдс – необходимый прирост денежных средств к оплаченной валовой выручке, руб.

г) Определение срока оборота для требуемого прироста оплаченной валовой выручки предприятия:

Сп = n / Оп, (5)

где Сп – срок оборота прироста валовой выручки.

д) Определение оптимального срока сокращения оборачиваемости статьи дебиторской задолженности в целях реализации поставленных перед предприятием задач:

ОСдз = Пдз – Сп, (6)

где ОСдз – оптимальный срок погашения статьи дебиторской задолженности предприятия.

Кроме того, анализ дебиторской задолженности предприятия следует дополнить методикой оценки издержек финансирования в зависимости от срока оборачиваемости дебиторской задолженности [23, c.651].

Похожие работы

... кредиторской, так и дебиторской задолженности. Кроме того, это позволит ускорить оборот ресурсов предприятия. 3. Совершенствование механизма управления дебиторской задолженностью ООО "Ритм" 3.1 Внедрение автоматизированной системы управления дебиторской задолженностью В современных рыночных условиях правила диктуют покупатели и заказчики, которым выгодно сначала получить товар или принять ...

... дебиторской задолженности составлял 216 дней, можно говорить о том, что в 2007 году наблюдается ускорение оборачиваемости дебиторской задолженности ООО «Ромашка», следовательно, предприятие сокращает кредит, предоставляемый покупателям. Для более полного анализа дебиторской задолженности рассчитаем показатели доли дебиторской задолженности в общем объеме текущих активов, оборотных активов, долю ...

... счетов дебиторами, 4) просроченности дебиторской задолженности, 5) стоимости предоставления кредита. Полученные результаты раскрывают внутренние причины обусловливающие неэффективное управление дебиторской задолженностью данного экономического субъекта: · Ухудшение показателей ликвидности и финансовой независимости; · Снижение объема (или уровня) дебиторской задолженности; · ...

... по факторингу. Однако реальные альтернативные меры по увеличению ускорению оборачиваемости для ООО «Гросс парк» отсутствуют. 3.3 Рекомендации по применению факторинга как инструмента управления дебиторской задолженностью для различных хозяйствующих субъектов Целесообразность и эффективность применения факторинга определяется условиями функционирования хозяйствующих субъектов. Для предприятия ...

0 комментариев