ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ УПРАВЛЕНИЯ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТЬЮ И ЗАПАСАМИ ПРЕДПРИЯТИЯ

Дебиторская задолженность и запасы как управляемая категория

Методика анализа состояния расчетов и управления дебиторской задолженностью

Методы управления использованием капитала, авансированного в запасы

СОВЕРШЕНСТВОВАНИЕ МЕХАНИЗМА УПРАВЛЕНИЯ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТЬЮ И ЗАПАСАМИ ООО "НИЖЕГОРОДТЕХНОСТРОЙ"

Дня / 2,73 = 131,9 (округлим до 132) дней

Навигация

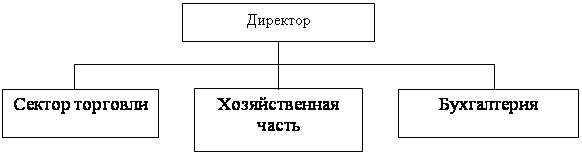

СОВЕРШЕНСТВОВАНИЕ МЕХАНИЗМА УПРАВЛЕНИЯ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТЬЮ И ЗАПАСАМИ ООО "НИЖЕГОРОДТЕХНОСТРОЙ"

Эффективное управление дебиторской задолженностью и запасами предприятия

91203

знака

15

таблиц

6

изображений

3. СОВЕРШЕНСТВОВАНИЕ МЕХАНИЗМА УПРАВЛЕНИЯ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТЬЮ И ЗАПАСАМИ ООО "НИЖЕГОРОДТЕХНОСТРОЙ"

3.1. Анализ производственных запасов и определение целей формирования запасов

Основной задачей этого анализа является выявление уровня обеспеченности производства продукции соответствующими запасами товарно-материальных ценностей в предшествующем периоде. Анализ проводится в разрезе основных видов запасов.

На первом этапе анализа необходимо рассмотреть показатели общей суммы запасов товарно-материальных ценностей – темпы ее динамики, удельный вес в объеме оборотных средств и т.п.

Все эти данные представлены в пункте 2.1. данной работы.

На втором этапе анализа изучается структура запасов в разрезе их видов и основных групп, выявляются сезонные колебания их размеров.

Эта часть анализа, к сожалению, не быть выполнена из-за того, что ООО "Нижегородтехнострой" не имеет современной системы контроля за уровнем и состоянием запасов, номенклатура которых очень велика, а работники предприятия не пожелали проделывать довольно трудоемкую работу по сбору информации для написания этого пункта. Поэтому (из-за отсутствия данных) этот пункт будет только теоретическим.

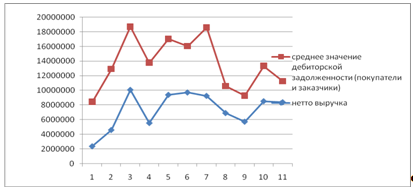

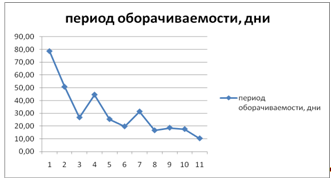

На третьем этапе анализа изучается эффективность использования различных видов и групп запасов и их объема в целом, которая характеризуется показателями их оборачиваемости. По причине, описанной выше, в данной работе рассчитаны только показатели оборачиваемости (коэффициент оборачиваемости и период оборота запасов) запасов предприятия в целом и по запасам строительных материалов. Показатели оборачиваемости всех запасов представлены в пункте 2.1., а показатели оборачиваемости запасов строительных материалов в таблице 10.

Таблица 10

Показатели оборачиваемости запасов строительных материалов

| Показатели | Формула | Факт 2001 год |

| К оборачиваемости запасов строительных материалов | Себестоимость продукции / средняя стоимость запасов | 5,14 |

| Период оборота запаса строительных материалов | 360 / К оборачиваемости запасов | 70 |

На четверном этапе анализа изучаются объем и структура текущих затрат по обслуживанию запасов в разрезе отдельных видов этих затрат. Данная информация представлена в пункте 3.2. После того как запасы проанализированы необходимо определить цели формирования запасов. В нашем случае производственные запасы создаются на предприятии с целями обеспечение текущей производственной деятельности для обеспечения текущей сбытовой деятельности.

После того, как запасы проанализированы и определены цели управления ими необходимо перейти к оптимизации текущих затрат на управление конкретным видом запасов. В нашем случае – это запасы строительных материалов.

3.2. Оптимизация размера заказываемой партии строительных материалов

В настоящее время предприятие поставляет данные строительные материалы из регионов РФ. Так как они требуются в большем количестве и довольно дороги, то разработка системы управления данным видом комплектующего для проведения строительных работ представляется вполне актуальной. С одной стороны – необходимо снизить объем замороженных в запасах финансовых средств (т.е. снизить объем запасов строительных материалов), а с другой – бесперебойно обеспечивать производственный процесс данными комплектующими (т.е. увеличить запасы строительных материалов). В данном разделе мы будем пытаться решить данную проблему путем нормирования запасов строительных материалов.

Для управления запасами строительных материалов применим систему контроля уровня запасов с фиксированным размером заказа.

Мы знаем годовую потребность в строительных материалах. Так, в 2002 намечено произвести 120000 изделий, для производства которых используются строительные материалы. Цена одного вида строительного материала данного класса составляет на мировом рынке 10 долларов. Или примерно 300 рублей. Значит, годовая потребность в этом виде запаса составляет 120000 * 300 = 36000 тыс. рублей.

Рассчитаем оптимальный размер заказа.

Затраты на размещение, доставку и приемку заказа (партии 10000 штук) составляют 57000 руб.

Издержки на хранение составляют, приблизительно 7 рублей в год на единицу.

Таким образом, оптимальный размер заказа равен:

S опт = ![]() = 44207 штук. округлим до 44000 штук.

= 44207 штук. округлим до 44000 штук.

При условии годовой потребности 1200000 штук необходимо осуществлять 120000/44000 = 2,73 заказа в год. Значит, интервал поставки равен:

Похожие работы

... кредиторской, так и дебиторской задолженности. Кроме того, это позволит ускорить оборот ресурсов предприятия. 3. Совершенствование механизма управления дебиторской задолженностью ООО "Ритм" 3.1 Внедрение автоматизированной системы управления дебиторской задолженностью В современных рыночных условиях правила диктуют покупатели и заказчики, которым выгодно сначала получить товар или принять ...

... дебиторской задолженности составлял 216 дней, можно говорить о том, что в 2007 году наблюдается ускорение оборачиваемости дебиторской задолженности ООО «Ромашка», следовательно, предприятие сокращает кредит, предоставляемый покупателям. Для более полного анализа дебиторской задолженности рассчитаем показатели доли дебиторской задолженности в общем объеме текущих активов, оборотных активов, долю ...

... счетов дебиторами, 4) просроченности дебиторской задолженности, 5) стоимости предоставления кредита. Полученные результаты раскрывают внутренние причины обусловливающие неэффективное управление дебиторской задолженностью данного экономического субъекта: · Ухудшение показателей ликвидности и финансовой независимости; · Снижение объема (или уровня) дебиторской задолженности; · ...

... по факторингу. Однако реальные альтернативные меры по увеличению ускорению оборачиваемости для ООО «Гросс парк» отсутствуют. 3.3 Рекомендации по применению факторинга как инструмента управления дебиторской задолженностью для различных хозяйствующих субъектов Целесообразность и эффективность применения факторинга определяется условиями функционирования хозяйствующих субъектов. Для предприятия ...

0 комментариев