ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ УПРАВЛЕНИЯ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТЬЮ И ЗАПАСАМИ ПРЕДПРИЯТИЯ

Дебиторская задолженность и запасы как управляемая категория

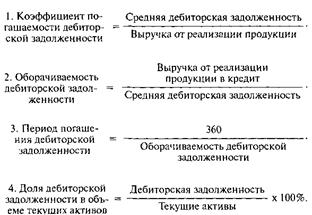

Методика анализа состояния расчетов и управления дебиторской задолженностью

Методы управления использованием капитала, авансированного в запасы

СОВЕРШЕНСТВОВАНИЕ МЕХАНИЗМА УПРАВЛЕНИЯ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТЬЮ И ЗАПАСАМИ ООО "НИЖЕГОРОДТЕХНОСТРОЙ"

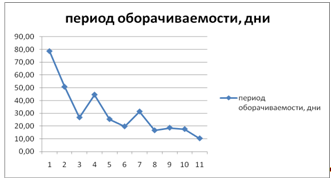

Дня / 2,73 = 131,9 (округлим до 132) дней

Навигация

Методы управления использованием капитала, авансированного в запасы

Эффективное управление дебиторской задолженностью и запасами предприятия

91203

знака

15

таблиц

6

изображений

2.3. Методы управления использованием капитала, авансированного в запасы

Управление запасами, сформированными за счет оборотного капитала, представляет сложный комплекс мероприятий, в котором задачи финансового менеджмента тесным образом переплетаются с задачами производственного менеджмента и маркетинга. Все эти задачи подчинены единой цели – обеспечению бесперебойного процесса производства и реализации продукции при минимизации текущих затрат по обслуживанию запасов.

Эффективное управление запасами позволяет снизить продолжительность производственного и всего операционного цикла, уменьшить текущие затраты на их хранение, высвободить из текущего хозяйственного оборота часть оборотного капитала, реинвестируя его в другие активы. Обеспечение этой эффективности достигается за счет разработки и реализации специальной финансовой политики управления запасами.

Политика управления запасами представляет собой часть общей политики управления использованием оборотного капитала предприятия, заключающаяся в оптимизации общего размера и структуры запасов товарно-материальных ценностей, минимизацией затрат по их обслуживанию и обеспечение эффективного контроля за их движением.

Разработка политики управления запасами охватывает ряд последовательно выполняемых этапов работ, основными из которых являются:

1. анализ запасов товарно-материальных ценностей в предшествующем периоде;

2. определение целей формирования запасов;

3. оптимизация размера основных групп текущих запасов;

4. оптимизация общей суммы запасов товарно-материальных ценностей, формируемых за счет оборотного капитала;

5. построение эффективных систем контроля за движением запасов на предприятии.

Для разработки этой политики необходимо разобраться с нормами запасов.

Нормой запаса называется расчетное минимальное количество предметов труда, которое должно находиться у производственных или торговых предприятий для обеспечения бесперебойного снабжения производства продукции или реализации товаров [3, с. 66].

Существуют три группы методов определения норм запасов: эвристические, методы технико-экономических расчетов и экономико-математические методы.

Эвристические методы предполагают использование опыта специалистов, которые изучают отчетность за предыдущий период, анализируют рынок и принимают решения о минимально необходимых запасах, основанные, в значительной степени, на субъективном понимании тенденций развития спроса.

Сущность метода технико-экономических расчетов заключается в разделении совокупного запаса в зависимости от целевого назначения на отдельные группы, например, номенклатурные позиции (или ассортиментные позиции в торговле). Далее для выделенных групп отдельно рассчитывается страховой, текущий и сезонные запасы, каждый из которых, в свою очередь, может быть разделен на некоторые элементы. Например, страховой запас на случай повышения спроса или нарушения сроков завоза материалов (товаров) от поставщиков.

Нормирование текущего запаса заключается в нахождении максимальной величины потребности производства в материальных ценностях между двумя очередными поставками. Данная потребность определяется как произведение среднесуточного расхода на интервал поставки:

ТЗ = RСУТ J, (7)

где ТЗ – текущий запас;

RСУТ – среднесуточный расход материалов;

J – интервал поставок, дни [6, с. 180].

В свою очередь среднесуточный расход находится путем деления общей потребности в материале (ПГ, ПКВ, ПМ – соответственно годовая, квартальная и месячная потребности) на округленное количество календарных дней в плановом периоде:

RСУТ = ПГ (ПКВ, ПМ) : 360 (90, 30) (8)

В зависимости от конкретных условий производства, обращения и потребления материалов интервал поставки определяется несколькими методами.

В тех случаях, когда интервалы поставки завися от минимальной нормы отпуска данного материала В (транзитной или заказной), их величина находится делением этой нормы на среднесуточный расход:

J = В : RСУТ(9)

Во многих случаях партия поставки определяется грузоподъемность транспортных средств, которыми осуществляется перевозка грузов, в связи с необходимостью их полной загрузки. В этом случае интервал поставки находится делением грузоподъемности Г на среднесуточный расход:

J = Г : RСУТ (10)

Интервал поставки часто определяется периодичность производства данного материала у поставщика. В таких случаях он будет равен, как правило, длительности перерыва в производстве данного материала у поставщика.

В тех случаях, когда поступающие материальные ценности не удовлетворяют требованиям технологического процесса и до запуска в производство должны пройти соответствующую обработку создается технологический (подготовительный) запас.

Технологический (подготовительный) запас рассчитывается на основе нормативов времени для осуществления подготовительных операций, или на основании статистических данных и наблюдений за фактическими затратами времени на подготовку материалов к выдаче в прошлом периоде (хронометража) [6, 180].

Страховой запас в самом общем виде определяется как произведение среднесуточного расхода материала на разрыв в интервале поставок деленное на два:

СЗ = RСУТ (JФ – JПЛ) / 2 (11).

где СЗ – страховой запас;

JФ, JПЛ – соответственно фактический и плановый интервал поставок.

При укрупненной оценке он может приниматься в размере 50% текущего запаса. В случае, когда промышленное предприятие расположено вдали от транспортных путей либо используются нестандартные, уникальные материалы, норма страхового запаса может быть увеличена до 100%.

Возникновение страхового запаса обусловлено нарушением в поставках материала со стороны поставщика. В случае если это нарушение связано с транспортной организацией, создается транспортный запас, включающий те оборотные фонды, которые отвлекаются со дня оплаты счета поставщика и до прибытия груза на склад. Транспортный запас рассчитывается так же, как и страховой запас:

ТРЗ = RСУТ (JФ – JПЛ) / 2, (12)

где ТР – транспортный запас.

Величина сезонных запасов устанавливается по данным о фактических условиях поступления и потребности материалов.

Таким образом, норма запаса конкретного материала определяется по формуле:

Н = ТЗ + СЗ + ПЗ, (13)

где Н - совокупная норма запаса материала;

ПЗ - норма подготовительного запаса;

Метод технико-экономических расчетов позволяет достаточно точно определять необходимый размер запасов, однако трудоемкость его велика.

Суть экономико-математических методов нормирования запасов состоит в следующем:

Спрос на товары или продукцию чаще всего представляет собой случайный процесс, который может быть описан методами математической статистики. Одним из наиболее простых экономико-математических методов определения размера запаса является метод экстраполяции (сглаживания), который позволяет перенести темпы, сложившиеся в образовании запасов в прошлом, на будущее. Например, имея информацию о размере запасов за прошедшие четыре периода, на основе метода экстраполяции можно определить размер запасов на предстоящий период по формуле:

Y5 = 0,5(2Y4 + Y3 - Y1), (14)

где Y1, Y3, Y4 - уровни запаса (в сумме, днях или процентах к обороту), соответственно, за первый, третий и четвертый периоды;

Y5 - нормативный уровень запаса на предстоящий, пятый период [3, с. 190].

Прогноз уровня запасов для шестого периода (Y6) можно сделать, используя формулу:

Y6 = 0,5(2Y5 + Y4 - Y2), (15)

Международная практика управления запасами свидетельствует, темп роста запасов должен несколько отставать от темпа роста спроса. Математически это выглядит следующим образом:

Т3 = ![]() , (16)

, (16)

где Т3 - темп роста товарных запасов;

Т0 - темп роста спроса [3, с. 191].

Таким образом, определив минимальное количество материальных ресурсов, которое должно постоянно находиться на складе менеджерам предприятия необходимо перейти к разработке системы контроля состояния запасов.

Методы управления запасами предприятия часто называют системами контроля состояния запасов. Контроль состояния запасов - это изучение и регулирование уровня запасов продукции производственно-технического назначения и товаров народного потребления с целью выявления отклонений от норм запасов и принятия оперативных мер к ликвидации отклонений.

Можно выделить следующие системы контроля состояния запасов: с фиксированной периодичностью заказа; с фиксированным размером заказа. Остальные системы представляют собой разновидности этих двух систем [13, с. 151].

Контроль состояния запасов по системе с фиксированной периодичностью заказа осуществляется через равные промежутки времени посредством проведения инвентаризации остатков. По результатам проверки осуществляется заказ на поставку новой партии товаров [3, с. 192].

Размер заказываемой партии товара определяется разностью предусмотренного нормой максимального товарного запаса и фактического запаса. Поскольку для исполнения заказа требуется определенный период времени, то величина заказываемой партии увеличивается на размер ожидаемого расхода на этот период. Размер заказываемой партии (Р) определяется по следующей формуле:

Р = З макс - (Зф - Зт), (17)

где З макс - предусмотренный нормой максимальный запас;

Зф - фактический запас на момент проверки;

Зт - запас, который будет израсходован в течение размещения и выполнения заказа.

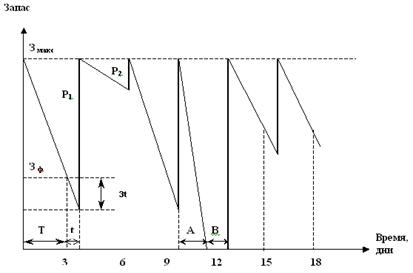

Графическая модель системы контроля за состоянием запаса с фиксированной периодичность заказа представлена на рисунке 1.

Интенсивность спроса, характеризуемая углом наклона участков линии, описывающей изменение запасов, в этой модели является величиной переменной (угол наклона различных участков ломаной - неодинаков). А поскольку заказ осуществляется через равные промежутки времени, то величина заказываемой партии в разных периодах также будет различна. Естественно, применять эту систему можно тогда, когда есть возможность заказывать партии, различные по величине (например, в случае применения контейнерной доставки заказываемого товара эта система не применима). Кроме того, систему не применяют, если доставка или размещение заказа обходится дорого. Например, если спрос за прошедший период был не значителен, то заказ также будет незначителен, что допустимо лишь при условии несущественности расходов, связанных с выполнением заказа.

Особенностью описываемой системы является также и то, что она допускает возникновение дефицита. Как видно из графика, если спрос резко усилится (то есть график круто уйдет вниз - участок А), то запас закончится до наступления срока подачи заказа. Это означает, что система применима, когда возможные потери от дефицита для предприятия также несущественны.

Подводя итог, отметим, что система контроля с фиксированной периодичность заказа применяется в следующих случаях:

- условия поставки позволяют получать заказы различными по величине партиями;

- расходы по размещению заказа и доставке сравнительно невелики;

- потери от возможного дефицита сравнительно невелики.

Рис. 1. Система контроля состояния запаса с фиксированной периодичностью заказа

Условные обозначения:

Т – интервал времени, через который повторяется заказ (в нашем случае – 3 дня) – для данной системы величина постоянная;

t – время, необходимое на размещение и выполнение заказа (в приведенном примере – 1 день);

Р1, Р2, …, Рi – величина отдельного, i-го заказа;

З макс – предусмотренный нормой максимальный запас;

З ф – фактический запас на момент проверки;

З t – запас, расходуемый за время t, необходимое для размещения и выполнение заказа;

А – период времени с интенсивным спросом;

В – период времени с нулевым запасом.

На практике по данной системе можно заказывать один из многих товаров, закупаемых у одного и того же поставщика, товары, на которые уровень спроса относительно постоянен, малоценные товары и т.д.

В системе контроля за состоянием запасов с фиксированным размером заказа размер заказа на пополнение запаса является величиной постоянной. Интервалы времени, через которые производится размещение заказа, в этом случае могут быть разными (рис. 2).

Нормируемыми величинами в этой системе являются величина заказа, размер запаса в момент размещения заказа (так называемая точка заказа) и величина страхового запаса. Заказ на поставку размещается при уменьшении наличного запаса до точки заказа. Как следует из чертежа, после размещения заказа запас продолжает уменьшаться, так как заказанный товар привозят не сразу, а через какой-то промежуток времени t. Величина запаса в точке заказа выбирается такой, чтобы в нормальной, рабочей ситуации за время t запас не опустился ниже страхового. Если же спрос непредвиденно увеличится (линия графика резко пойдет вниз - участок А графика), или же будет нарушен срок поставки (t¢ > t - участок В графика), то начнет работать страховой запас. Коммерческая служба предприятия в этом случае должна принять меры, обеспечивающие дополнительную поставку. Как видим, данная система контроля предусматривает защиту предприятия от образования дефицита.

На практике система контроля состояния запаса с фиксированным количеством заказа применяется преимущественно в следующих случаях:

- большие потери в результате отсутствия запаса;

- высокие издержки по хранению запасов;

- высокая стоимость заказываемого товара;

- высокая степень неопределенности спроса;

- наличие скидки с цены в зависимости от заказываемого количества.

Система с фиксированным размером заказа предполагает непрерывный учет остатков для определения точки заказа.

Рис. 2. Система контроля состояния запасов с фиксированным размером заказа

Условные обозначения:

Т1, Т2, …, Тi – величина отдельного i-го периода времени, через который повторяется заказ;

t – время, необходимое на размещение и выполнение заказа (в приведенном примере – 1 день);

Р – размер заказа, для данной системы контроля величина постоянная;

А – период непредвиденного усиления спроса;

В – период, в котором было допущено нарушение установленного срока поставки;

t' – фактический срок поставки в период В.

После того как сделан выбор системы пополнения запасов, необходимо количественно определить величину заказываемой партии, а также интервал времени, через который повторяется заказ.

Оптимальный размер партии поставляемых товаров и, соответственно, оптимальная частота завоза зависят от следующих факторов:

- объем спроса (оборота);

- расходы по доставке товаров;

- расходы по хранению запаса.

В качестве критерия оптимальности выбирают минимум совокупных расходов по доставке и хранению [16, с. 50].

И расходы по доставке, и расходы по хранению зависят от размера заказа, однако, характер зависимости каждой из этих статей расходов от объема заказа разный. Расходы по доставке товаров при увеличении размера заказа уменьшаются, так как перевозки осуществляются более крупными партиями и, следовательно, реже. График этой зависимости, имеющей форму гиперболы, представлен на рис. 3.

Рис. 3. Зависимость расходов на транспортировку от размера заказа

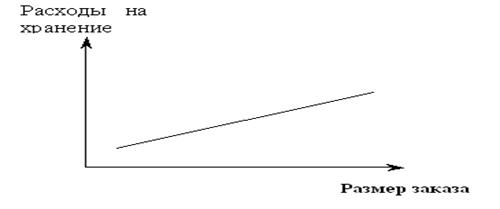

Расходы по хранению растут прямо пропорционально размеру заказа. Эта зависимость графически представлена на рис. 4.

Рис. 4. Зависимость расходов на хранение запасов от размера заказа

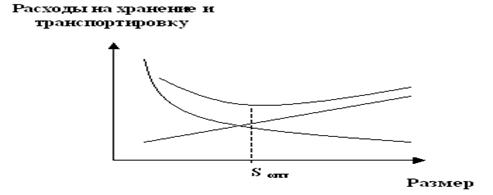

Сложив оба графика, получим кривую, отражающую характер зависимости совокупных издержек по транспортировке и хранению от размера заказываемой партии (рис. 5).

Рис. 5. Зависимость суммарных расходов на хранение и транспортировку от размера заказа. Оптимальный размер заказа – S опт

Задача определения оптимального размера заказа, наряду с графическим методом, может быть решена и аналитически по формуле Уилсона, позволяющей рассчитать оптимальный размер заказа:

Sопт =  , (18)

, (18)

где Sопт – оптимальный размер заказываемой партии в штуках;

О – необходимый объем закупки товаров (запаса) в год в штуках;

Ст – затраты, связанные с размещением, доставкой, приемкой партии заказанного товара;

Сх – затраты, связанные с хранением единицы запаса в год.

Все рассмотренные выше системы контроля уровня запасов применимы лишь к весьма ограниченному спектру условий функционирования и взаимодействия поставщиков и потребителей. Повышение эффективности использования систем управления запасами в логистической системе организации приводит к необходимости разработки оригинальных вариантов рассмотренных выше систем контроля уровня запасов.

Российским предприятиям необходимо разработать определенную систему управления запасами, чтобы поддерживать ритмичность производства и снизить затраты на закупка и хранение запасов.

Похожие работы

... кредиторской, так и дебиторской задолженности. Кроме того, это позволит ускорить оборот ресурсов предприятия. 3. Совершенствование механизма управления дебиторской задолженностью ООО "Ритм" 3.1 Внедрение автоматизированной системы управления дебиторской задолженностью В современных рыночных условиях правила диктуют покупатели и заказчики, которым выгодно сначала получить товар или принять ...

... дебиторской задолженности составлял 216 дней, можно говорить о том, что в 2007 году наблюдается ускорение оборачиваемости дебиторской задолженности ООО «Ромашка», следовательно, предприятие сокращает кредит, предоставляемый покупателям. Для более полного анализа дебиторской задолженности рассчитаем показатели доли дебиторской задолженности в общем объеме текущих активов, оборотных активов, долю ...

... счетов дебиторами, 4) просроченности дебиторской задолженности, 5) стоимости предоставления кредита. Полученные результаты раскрывают внутренние причины обусловливающие неэффективное управление дебиторской задолженностью данного экономического субъекта: · Ухудшение показателей ликвидности и финансовой независимости; · Снижение объема (или уровня) дебиторской задолженности; · ...

... по факторингу. Однако реальные альтернативные меры по увеличению ускорению оборачиваемости для ООО «Гросс парк» отсутствуют. 3.3 Рекомендации по применению факторинга как инструмента управления дебиторской задолженностью для различных хозяйствующих субъектов Целесообразность и эффективность применения факторинга определяется условиями функционирования хозяйствующих субъектов. Для предприятия ...

0 комментариев