Назвіть основні ознаки кредитних відносин, які відрізняють їх від інших видів економічних відносин (не менше 4-х)

Назвіть основні групи суб’єктів валютного ринку

Сутність грошей. Гроші як гроші і гроші як капітал

Різновиди сучасних кредитних грошей. Характеристика банкноти, “класична” і сучасна банкнота. Депозитні та квазігроші

Якісні властивості грошей

Вклад М.І.Туган-Барановського у розвиток монетаристської теорії

Характеристика базових грошей та грошових агрегатів

Сутність, особливості функціонування та інструменти грошового ринку

Суть, цілі та інструменти грошово - кредитної політики

Причини інфляції. Монетаристський та кейнсіанський підходи щодо визначення причин інфляції

Державне регулюваня інфляції: основні напрямки та інструменти

Особливості проведення грошової реформи в Україні

Платіжний баланс: сутність, структура та роль в механізмі валютного регулювання

Сутність кредиту, його структура, еволюція та зв'язок з іншими економічними категоріями

Форми, види та функції кредиту

Характеристика споживчого кредиту. Особливості, суб’єкти його розвитку в Україні

Економічні межі кредиту. Кредитні відносини в умовах інфляції

Роль кредиту в розвитку економіки

Сутність, призначення та види фінансового посередництва

Навигация

Економічні межі кредиту. Кредитні відносини в умовах інфляції

Теоретичні основи вивчення сутності грошей

248336

знаков

0

таблиц

0

изображений

70. Економічні межі кредиту. Кредитні відносини в умовах інфляції.

Межа кредиту – такий рівень розвитку кредитних відносин в народному господарстві, за якого попит та пропозиція на кредит балансується при збереженні стабільної, помірної, доступної для переважної більшості нормально працюючих позичальників, процентної ставки. Реальний попит на позичкові кошти, який пред’являють економічні суб’єкти – учасники відтворювального процесу при нормальній ставці банківського процента, є кільк–м виразом межі нарощування пропозиції позичок з боку кредиторів, передусім банків. За такого підходу динвміка бан–го процента стає основним показником дотримання чи порушення меж кредиту. Якщо рівень банк–го % швидко зростає або надмірно високий, це свідчить про недостатню пропозицію кредиту, недостатнє задоволення потреб ек–х суб–в в поз–х коштах, про недокредитування економіки, а отже про порушення меж кредиту з боку їх "незаповнення" і навпаки. Розміри меж кредиту визначаються поведінкою суб’єктів на грошовому ринку, а не суб’’ктивними оцінками аналітиків чи державних органів.

Регулювання ставки банк % стає ключовим важелем формування економічної межі кредиту та забезпечення її дотримання з боку банк–ї системи. Якщо ЦБ проводить політику зниження % (здешевлення кредиту), то попит на позички зростає, а межа кредиту розширюється і навпаки. У такому розумінні межі кредиту набувають суто екон–го змісту, оскільки вони формуються під впливом екон–х інтересів (попиту) ююр–х та фіз–х осіб – сцб’єктів грошового ринку. Економічна межа може розглядатись у таких аспектах: 1)залежно від певного рівня екон–ї системи (мікро та макроекон–ні межі); 2) залежно від призначення (кількісна та якісна межа кредиту). Мікроекон–ні межі визначають обсяги попиту на кредит окремих позичальників (юр чи фіз осіб). Макроекон–на межа – скупність мікроекон–х меж, визначає об’єктивний обсяг кредитних вкладень у нар–не господ–во в цілому.

Інфл. –це зниження вартості грош. од. яке проявляється через зростання рівня цін. Інфл - це знецінення нерозмінних на золото грошей внаслідок надмірного випуску і переповнення ними каналів обігу. Зовні вона виявляється у зниженні купівельної спроможності грош одиниці у всіх її формах – зростанні товарних цін, поглиблення товарного дефіциту, падіння валютного курсу та інше. Є кілька підходів до розуміння інфл. 1)Інфл- це будь яке підвищення рівня цін 2)Інфл.- це зменшення вартості гр. спричиненє порушенням у законі гр. обігу в залежності від можливості спостереження за втратою вартості грошей виділяють відкриту інфл. і приховану інфл. Економ. агенти можуть пристосовуватися до знецінення грошей прогнозувати його у своїй економ. діял-ті. Для цьго важливо розрізняти номінальні і реальні величини.

Номінальні величини виражаються без урахування змін у купівельній спроможності. Реальні показують скільки товарів і послуг можна придбати за номінальну величину. Прихована інфляція (адміністративна, подавлена) протікає без підвищення цін які утримуються за допомогою адміністрат. заходів. Це призводить до зростання дефіциту товару зниження іх якості, змін у струкрурі попиту (вимивання дешевих товарів), появою відкладеного попиту, поширюються чорні ринки, зростає спекуляція, хабарництво. За темпами знецінення грошей виділяють 3 типи інфл: 1 повзуча 5-10%, галопуюча до100%, гіперінфляція більш 100%, супергіперінфляція більш 50 % в місяц. Це умовні оцінки. Границя за якою з’являється зниження реальних доходіів, а значить недоцільність зростання грош маси (попиту) - носить назву КРИТИЧНА ТОЧКА ІНФЛ.—перехід від помірної інфл. в справжню інфл.

71.Сутність позичкового проценту, його функції та чинники, що впливають на рівень проценту.

Процент за кредит - це плата, яку сплачує позичальник за користування позиченими коштами (позичковим капіталом), його ціна. Позичальник оплачує здатність капіталу приносити прибуток. Гроші в даному випадку є специфіч. товаром, який продається і купується на грош. ринку. Як форма ціни грошей, процент істотно відрізняється від ціни на звичайні товари. Розмір % визначається не величиною вартості, яку несуть в собі запозичені гроші, а іх споживчою вартістю - здатністю доставляти позичальнику потрібні блага. Тому розмір процентного платежу залежить не тільки від розміру позички, а й від ії строку, а процентні ставки визначаються на певний період - звичайно на рік. Кількісним виміром позичкового проценту є процентна ставка або норма процента. Норма % - це співвідношення доходів від отриманого на позичковий капітал до суми наданого кредиту. Норма% знаходиться в межах вів 0 до норми прибутку під–ств і тому залежить від середньої норми прибутку підпр–ва. Норма прибутку що існує в даний момент на гр. ринку назив-ся ринковою нормою %. Розрізняють декілька видів %: облігаційний, банківський, позичковий, депозитний, обліковий, міжбанківський та інші.

Рівні ставки по окремим видам процента можуть істотно відрізнятися, тому що кожний з них має своє призначення і вирішує своє спеціфічні задачі. Так облігаційний % повинен забеспечити зацікавленість інвесторів в т.ч. банків вкласти іх в ЦП. Тому цей % повинен мати вищу ставку, ніж % по банківських депозитах, оскількі останній більш ліквідні чим ЦП. Проте ставки облігаційоного % можуть істотно коливатися в залежності від виду ЦП, рейтингу їх емітента, строку та інше. Ставки депозитного % повині бути нижчими ставок позичкового %, оскількі за рахунок цієї різниці в ставках, що називається маржею, банки отримують доход і формують прибуток. В ринковій економіці % ставки на гр.ринку залежать одна від одноі. Оріентиром виступає так звана безризикова ставка - ставка по короткостроковим дежавним ЦП (на заході казначейські векселя), а також офіційні облікова ставка. Подібну сигнальну функцію на ринку виконують: ставка першокласних позичальників, ставки пропозицій міжбанківських кредитів. Особливе місце серед усіх видів % ставки займає ставка облікового %, що встановлюється ЦБ на основі ретельного вивчення сану гр. ринку. Вона виступає своєрідним барометром гр. ринку та оріентиром для визначення процентних ставок по всіх видах операцій на гр. ринку. Викор-ня облікової ставки ЦБ при видачі позичок комерційним банкам, тобто на самому початку надходження грошей в обіг, перетворює ії в офіційний норматив ціни грошей, на якій оріентуються всі суб'єкти гр. ринку.

На норму % впливає (крім середньої норми прибутку) співвідношення між попитом і пропозиціею позичкового капіталу, а на попит і пропозицію позичкового капіталу найсильніше впливають такі фактори: 1.Величина сукупних ресурсів кредитн. системи. 2.Циклічні коливання в економіці. 3.Інфляція. 4.Сезонність. 5.ГКП держави. 6.Особистість позичальника. 7.Термін і розмір позики. 8. Вид кредиту. 9.Забеспеченність кредиту. Для більш повного вияснення механізму дії % на ринку важливо встановити зв'язок зміни %ої ставки з інфляцією. Внаслідок інфляційного зростання товарних цін зростає номінальний обсяг націон-го продукту. Для його реалізації повино пропорційно зростати поточна каса економічних суб'єктів, що спричинює відповідне зростання попиту на позички.

А це в свою чергу підштовхує вверх номінальні ставки %. Норма % є нормою економічної ефективності б.я. підпріємницькоі діяльності. В цьому її важлива економічна роль. Особливо важливу роль видіграє % у банківський справі. Банки-провідні суб'єкти гр.ринку. З процентом пов'язані основні банківські ризики( нестабільність % ставок породжує %ий ризик небезпекою втрат для кредиторів від зниження %их ставок і позичальників від підвищення % ставок). На основі % формується значна, а в Украіні переважна маса доходів і витрат банків. %-важливий інструмент банківськоі політики, банківської конкуренції, і разом з тим, важливий фактор консолідації банків у цілісну систему. Без вірного вик-ня цього інструменту неможливо забеспечити ефективне функціонування банківськоі системи. Отже ек. роль % за кредит полягає в тому, що він є інструментом збереження позичково фонду і нагромадження капіталу; інструментом перерозподілу прибутків у суспільстві; регулятором виробничої активності; важл. інструментом ГКП.

Похожие работы

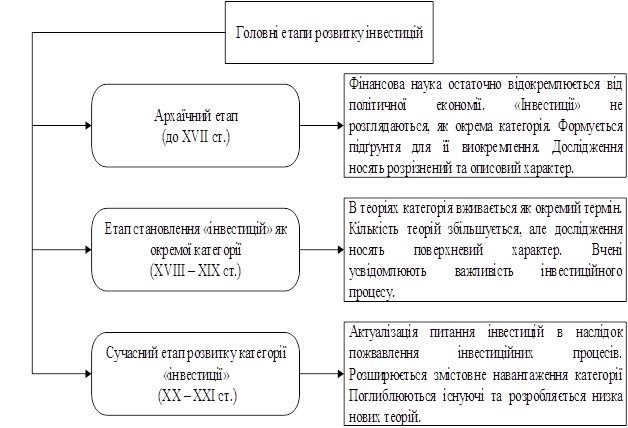

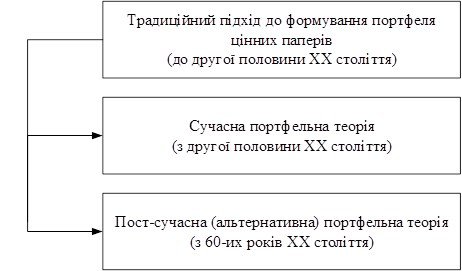

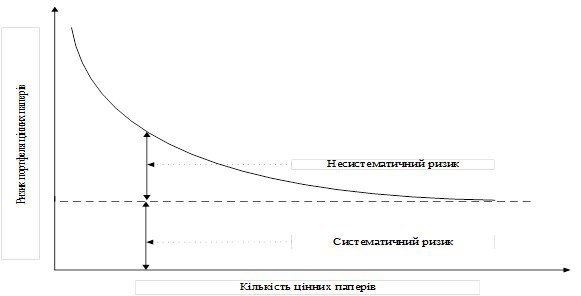

... паперів у певний час неефективний, застосування такого методу замість бажаного позитивного результату може завдати суттєвих збитків. 1.3. Портфельна теорія в якості основи для формування портфеля цінних паперів інвестиційної компанії У другій половині XX ст. в економіці розвинутих країн відбулися значні зміни, що було зумовлено пожвавленням інвестиційних процесів. Під впливом глобалізації сукупні ...

... диній грошовій одиниці [5]. РОЗДІЛ 2. ОСОБЛИВОСТІ ОРГАНІЗАЦІЯ ОБЛІКУ ГРОШОВИХ КОШТІВ ПІДПРИЄМСТВА В СУЧАСНИХ УМОВАХ ГОСПОДАРЮВАННЯ 2.1. Організаційно-методичні основи обліку грошових коштів Конкретизація технології облікового процесу в кожному випадку залежить від складу об'єктів управління, сукупності. Обліковий процес складається з багатьох блоків, які мають бути конкретизовані й подан ...

ння пізнавальних запитів потенційних рекреантів. Для цього проблеми рекреаційної географії повинні активно висвітлюватися не тільки у спеціальних навчальних закладах, але й у шкільній програмі, науково-популярній літературі, у довідниках та краєзнавчих виданнях. Рекреація як соціально-економічне явище Рекреація – явище досить давнє. Історики свідчать про велику любов до подорожей у ...

... до "внутрішнього життя", що розкривається як "здатність до товариськості, психологічного розуміння чужого душевного життя... здатність до інтроспекції і споглядальної настроєності" (Кульчицький О. Основи філософії і філософічних наук. Мюнхен, Львів, 1995, С. 155). Антеїзм, екзистенційність та кордоцентризм - характерні риси, якими визначається специфічність, унікальність української світоглядно-фі ...

0 комментариев