Финансирование за счет собственных средств

Добавочный капитал

Финансирование за счет заемных средств

Управление собственным капиталом

Управление заемным капиталом

Безвозвратные – угары, пыль и т.п. (оценке не подлежат)

Основной характеристикой оборотных активов является длительность оборота или цикла

Методы начисления амортизации

Расчетно-аналитический

Календарь выдачи предприятию наличных денежных средств на оплату труда в суммах и сроках согласованных с банком

Навигация

Расчетно-аналитический

Теоретические основы финансов предприятия (организации)

107958

знаков

18

таблиц

1

изображение

1. Расчетно-аналитический.

На основе анализа достигнутой величины финансовых показателей прогнозируется их величина на будущий период. Данный метод применяется, когда отсутствуют финансово-экономические нормативы, а взаимосвязь между показателями может быть установлена на основе изучения их динамики за ряд периодов.

2, Нормативный.

На основе заранее установленных норм и нормативов определяется потребность предприятия в финансовых ресурсах и источниках их образования. Применяется целая система нормативов: федеральные, региональные, местные, отраслевые, нормативы самого предприятия. К федеральным нормативам относятся ставки федеральных налогов и сборов, нормы амортизационных отчислений, учетная ставка Центрального банка, минимальный размер уставного капитала для акционерных обществ и др. Нормативы предприятия разрабатывают сами хозяйствующие субъекты. К ним относятся: нормативы плановой потребности в оборотных активах, нормы запасов материалов, заделов незавершенного производства, запасов готовой продукции, нормы кредиторской задолженности, норматив отчислений в ремонтный фонд и др.

3. Балансовый.

Содержание этого метода состоит в том, что благодаря балансу достигается увязка имеющихся в наличии финансовых ресурсов и и фактической потребности в них. Метод применяется при прогнозе поступлений и выплат, платежного календаря и др.

7) Оптимизация плановых решений.

Содержание этого метода сводится к составлению нескольких вариантов плановых расчетов, чтобы выбрать из них наиболее оптимальный.

5. Экономико-математическое моделирование

Содержание этого метода заключается в определении количественного выражения взаимосвязей между финансовыми показателями и факторами, влияющими на их величину, с помощью математических символов и приемов (уравнения, неравенства, графики). Модель базируется на функциональной или корреляционной связи.

Движение финансовых ресурсов предприятия осуществляется в форме денежных потоков.

По экономическому содержанию выделяются три вида хозяйственных операций и соответственно связанных с ними денежных потоков: текущая (операционная), инвестиционная, хозяйственная. Текущая (операционная) деятельность связана с производством и реализацией продукции (работ, услуг). Инвестиционная, деятельность включает операции, связанные с реальными и портфельными инвестициями долгосрочного характера. Финансовая деятельность включает в себя операции по краткосрочному финансированию предприятия,

Таблица 7 – Классификация поступлений и выплат денежных средств по видам деятельности

| Виды деятельности | Поступления | Выплаты |

| Текущая | 1. От реализации продукции, работ, услуг. | 1. Оплата счетов поставщиков. 2. Оплата труда. |

| Прочая | 1. От реализации иного имущества: 2. Авансы, полученные от покупателей. 3. Бюджетные средства 4. Прочие поступления | 3. Расчеты с бюджетом. 4. Отчисления на социальные 5. Выплата подотчетных сумм. 6. Проценты по краткосрочным 7. Прочие выплаты. |

| Инвестиционная | 1. От реализации основных средств и объектов незавершенного строительства, нематериальных активов. 2. Дивиденды и проценты по долгосрочным финансовым вложениям. 3. Прочие поступления. | 1. Приобретение оборудования, транспортных средств. 2. Приобретение нематериальных активов. 3. Оплата долевого участия в строительстве, приобретение объектов незавершенного строительства. 4. Выплата процентов и дивидендов по долгосрочным финансовым вложениям. 5. Финансовые вложения долгосрочного характера (паи, акции) 6. Выдача авансов подрядчикам. 7. Прочие выплаты. |

| Финансовая | 1 .Кредиты и займы. 2.Проценты по краткосрочным финансовым вложениям З.Доходы от продажи ценных бумаг. | 1. Краткосрочные финансовые вложения. 2. Выплата дивидендов. 3. Выплат процентов по полученным кредитам и займам. 4. Прочие выплаты. |

Виды финансового планирования

В зависимости от горизонта финансового планирования принято различать:

долгосрочное финансовое планирование на период более года – финансовое прогнозирование, краткосрочное финансовое планирование. В свою очередь краткосрочное финансовое планирование разделяется на текущее и оперативное. Текущее финансовое планирование привязано к периодичности финансовой отчетности – квартал, год. Областью оперативного планирования является интервал между отчетными датами: месяц, декада, неделя.

Стратегический (перспективный) финансовый план содержит основные показатели общей финансовой стратегии и финансовой политики предприятия по основным направлениям финансовой деятельности и отражает генеральное развитие бизнеса. Период планирования составляет от 3 до 5 лет. Разработка стратегического плана включает: формулирование цели деятельности предприятия; формализацию задач деятельности и установление конкретных целей управления; определение основных видов деятельности, рынков сбыта, продукта и каналов сбыта; разработку общих подходов к организации и осуществлению деятельности предприятия.

Текущий (тактический) план содержит разработанные показатели по отдельным аспектам финансовой деятельности предприятия на год, конкретизирующие стратегические планы, увязывающие общие доходы и расходы в плановом периоде. Он состоит из плана доходов и расходов по операционной деятельности, плана доходов и расходов по инвестиционной деятельности, плана поступления и расходования денежных средств и балансового плана.

Оперативный финансовый план содержит сформированные бюджеты, платежные календари и другие формы оперативных плановых заданий с распределением показателей по месяцам, декадам, дням.

Бюджет представляет собой финансовый план краткосрочного периода, разрабатываемый обычно в рамках года, отражающий расходы и поступления финансовых средств в процессе осуществления конкретных видов хозяйственной деятельности. Данная трактовка бюджета, как краткосрочного финансового плана, чаще всего встречается в отечественной литературе, хотя в мировой практике управления он может иметь вид долгосрочного финансового плана. Бюджет является основой бюджетного метода управления, сутью которого является балансирование дохода и расхода, места возникновения которых четко определены и, закреплены в ответственность конкретных исполнителей. Бюджетирование объединяет в единое целое процесс планирования и контроля на конкретном предприятии. Для реализации бюджетного управления необходимо фиксирование факта исполнения показателей бюджета.

В более широком понимании бюджет представляет собой план будущих финансовых операций. В западных странах бюджет имеет различные виды и формы в зависимости от периода планирования, уровня детализации и особенностей производства.

Краткосрочный бюджет предполагает детальное планирование на предстоящий плановый год. Годовой бюджет можно разделить на квартальные и на их основе на месячные бюджеты. Чем меньше период планирования, тем меньше неопределенности и больше надежности в прогнозах. Среднесрочный бюджет объединяет анализ текущей деятельности с перспективами достижения долгосрочных целей и рассчитывается на два-три года. Долгосрочный бюджет носит прогнозный характер и часто называется капитальным бюджетом, разрабатывается для определенных проектов, например, закупка оборудования, расширение производственных мощностей, организация филиала и т. д.

В зависимости от сферы деятельности бюджеты подразделяются на операционный, финансовый и инвестиционный (табл.7). Операционный бюджет детализирует в рамках соответствующего временного периода содержание показателей доходов и расходов по операционной (основной) деятельности предприятия. Финансовый бюджет детализирует показатели плана поступления и расходования денежных средств и используется для анализа финансовых условий деятельности предприятия, соотношения источников и имущества предприятия. Бюджет по инвестиционной деятельности детализирует показатели доходов и расходов по этому виду деятельности.

Для достижения управляемости возможными изменениями в деятельности предприятия разрабатываются ожидаемые оптимистические и пессимистические бюджеты, причем руководителю предприятия необходимо определить взаимодействие вышеназванных бюджетов.

По широте номенклатурных затрат разрабатывают функциональные бюджеты по отдельным статьям затрат и комплексные бюджеты по широкой номенклатуре затрат. В зависимости от метода разработки применяются стабильные и гибкие бюджеты. Гибкий бюджет предусматривает расчет планируемых затрат в виде нормативов, привязанных к объемным показателям деятельности, тогда как показатели стабильного бюджета не зависят от изменения объемов деятельности. В этом случае расходные статьи бюджета рассчитываются по алгоритму:

Озо = Ипост + ОР*Ипер,

где Озо — объем текущих затрат операционной сферы деятельности конкретного подразделения;

Ипост — запланированный объем постоянных статей бюджета;

Ипер — установленный норматив переменных затрат бюджета на единицу продукции;

ОР — объем выпуска или реализации продукции.

Для обеспечения непрерывного планирования используют скользящие, или непрерывные бюджеты, когда к бюджету истекшего периода добавляется следующий бюджет.

Таблица 8 – Прогнозный отчет о движении денежных средств

| Структура финансовых потоков | Интервалы планирования | |||

| 1 квартал | 2 квартал | 3 квартал | 4 квартал | |

| Увеличение собственного капитала | ||||

| Увеличение задолженности | ||||

| Увеличение текущих пассивов | ||||

| Выручка от реализации | ||||

| Доходы от прочей реализации. | ||||

| Итого ПРИТОК | ||||

| Увеличение постоянных активов | ||||

| Увеличение текущих активов | ||||

| Операционные затраты | ||||

| Выплаты по кредитам | ||||

| Налоги | ||||

| Дивиденды | ||||

| Итого ОТТОК | ||||

| Баланс денежных средств | ||||

| Баланс денежных средств нарастающим итогом | ||||

Баланс денежных средств нарастающим итогом по отдельным периодам может иметь отрицательное значение. Баланс денежных средств нарастающим итогом должен иметь только положительные значения (отрицательные значения по отдельным периодам перекрываются положительными значениями за предыдущие периоды).

Платежный баланс (календарь) – на месяц с подекадной разбивкой показателей.

Платежный баланс позволяет обеспечивать оперативное финансирование, выполнение платежных обязательств. Платежный баланс разрабатывается на предстоящий месяц с разбивкой по декадам и пятидневкам. Он отражает весь денежный оборот предприятия без подразделения на виды деятельности (текущую, инвестиционную, финансовую). На основе платежного баланса предприятие прогнозирует на ближайший месяц (декаду) выполнение своих финансовых обязательств перед государством, партнерами, кредиторами, инвесторами, работниками. Для составления платежного баланса бухгалтерия предоставляет информацию об операциях на счетах предприятия, о состоянии дебиторской и кредиторской задолженности, срочных и просроченных ссудах банков, об уплате налогов, о расчетах с поставщиками и подрядчиками; отдел маркетинга (сбыта) – об объеме продаж товаров (услуг) в разрезе покупателей, отдел снабжения – об объеме закупок материальных ресурсов в разрезе поставщиков и т.д.

Кассовый план на предстоящий период.

Кассовый план (заявка) – план оборота наличных денежных средств, который отражает их поступления и выплаты через кассу предприятия. Исходными данными для составления кассового плана являются: календарь выплаты заработной платы и приравненных к ней платежей, сведения о командировочных, хозяйственных расходах, смета доходов и расходов по содержанию объектов социальной сферы, сведения о продаже физическим лицам материальных ценностей и об оказании им платных услуг.

Кассовая заявка подается в обслуживающий банк за 60 дней до начала планируемого квартала. В ней должно быть отражено:

- сколько наличных денежных средств поступает от данного клиента в кассу банка;

- сколько наличных денежных средств потребуется клиенту из кассы банка.

Кассовая заявка содержит четыре раздела:

1. Поступления наличных денежных средств в кассу предприятия (кроме сумм, полученных в банке)

1.1.Торговая выручка.

1.2.Выручка предприятий бытового обслуживания.

1.3.Выручка зрелищных организаций.

1.4.Квартирная плата и коммунальные платежи. Выручка транспортных предприятий,

1.5.Прочие поступления.

Всего поступлений в том числе:

- расходуется на месте;

- сдается в кассу банка.

2. Расчет ожидаемых выплат заработной платы и прочих видов оплаты труда (премии, надбавки и т.д.) Всего расходов на оплату труда.

2.1.Удержания из фонда оплаты труда.

2.2.Перечисление оплаты труда через банковские счета.

2.3.Переводы через почту.

2.4.Натуральные выдачи из фонда оплаты труда.

2.5.К выдаче наличными через банк в кассу предприятия.

3. Другие налично-денежные выплаты:

- пенсии;

- пособия по социальному страхованию;

- командировочные;

- хозяйственные расходы;

- покупка сельскохозяйственной продукции;

- расходы на горюче-смазочные материалы;

- прочие выплаты наличными денежными средствами. Всего выплат.

Похожие работы

... » - «Бийскмежрайгаз» - «Благовещенкамежрайгаз» - «Каменьмежрайгаз» - «Михайловкамежрайгаз» - «Новоалтайскмежрайгаз» - «Рубцовскмежрайгаз» - «Славгородмежрайгаз» - «Смоленскмежрайгаз» - «Ребрихамежрайгаз» 2.2 Анализ организации финансов на предприятии ОАО «Алтайкрайгазсервис» акционировалось по Указу президента в 1993 году. Размер уставного капитала 113317 руб., ...

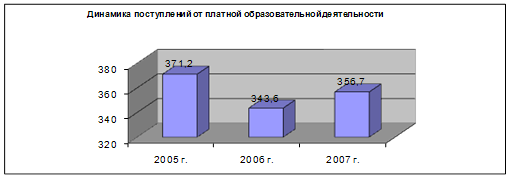

... он составил 67 775 руб., в 2006 году – 206 387 руб., в 2007 году - 356 668 руб. ГЛАВА 2. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ФИНАНСОВ БЮДЖЕТНЫХ ОРГАНИЗАЦИЙ В СФЕРЕ ОБРАЗОВАНИЯ. 2. 1 Значение образования в развитии российского общества. Конкурентоспособность страны, ее благосостояние зависит от сложных факторов, в числе которых состояние национальной системы подготовки кадров занимает первостепенное ...

... , направлена на формирование максимально возможного объема финансовых ресурсов, так как они – материальная база любых преобразований. В нашей работе мы будем рассматривать теоретические основы построения финансовой системы на примере России. Раскрывать эти основы мы будем через характеристику каждого звена каждой сферы финансовой системы страны, то есть построение от частного к общему; через ...

... , которое должно укладываться в формулу, взятую на вооружение Правительством: обеспечение экономического роста в условиях макроэкономической стабильности с выходом на заданные параметры, в первую очередь, на запланированные темпы инфляции [10]. 3.3 СОЦИАЛИЗАЦИЯ ФИНАНСОВ В УСЛОВИЯХ РЫНОЧНОЙ ЭКОНОМИКИ Одной из социальных функций государства является распределение доходов членов общества, ...

0 комментариев