Финансирование за счет собственных средств

Добавочный капитал

Финансирование за счет заемных средств

Управление собственным капиталом

Управление заемным капиталом

Безвозвратные – угары, пыль и т.п. (оценке не подлежат)

Основной характеристикой оборотных активов является длительность оборота или цикла

Методы начисления амортизации

Расчетно-аналитический

Календарь выдачи предприятию наличных денежных средств на оплату труда в суммах и сроках согласованных с банком

Навигация

Добавочный капитал

Теоретические основы финансов предприятия (организации)

107958

знаков

18

таблиц

1

изображение

2. Добавочный капитал

Добавочный капитал отражает, эмиссионный доход (суммы, полученные сверх номинальной стоимости размещенных акций за вычетом расходов по их продаже), имущество, безвозмездно полученное от других организаций, прирост стоимости имущества при переоценке (последний не является реальным источником финансирования).

3. Резервный капитал

Резервный капитал предназначен для покрытия убытков, для ликвидации последствий форс-мажорных обстоятельств, а также для погашения выпущенных облигаций и выкупа акций акционерного общества, если нет других средств. Резервный капитал формируется путем обязательных ежегодных отчислений от чистой прибыли до достижения размера, предусмотренного уставом. Размер ежегодных отчислений не может быть ниже 5% чистой прибыли до достижения величины, зафиксированной в уставе общества. В акционерных обществах размер резервного капитала, предусмотренный уставом, не может быть менее 15 % от величины уставного капитала (Закон РФ «Об акционерных обществах»). Предприятия с иностранными инвестициями осуществляют отчисления от прибыли в резервный фонд до тех пор, пока его размер не достигнет 25 % от уставного капитала (Закон РФ «Об иностранных инвестициях»).

В условиях полной хозяйственной самостоятельности, когда предприятия наделены широкими полномочиями в распоряжении собственным имуществом, в том числе и денежными средствами, в обороте предприятия могут находиться прочие собственные средства, а именно временно неиспользуемые остатки резервного фонда. В условиях высоких темпов инфляции, нестабильной экономической ситуации такой путь позволяет расширить финансовые вложения в оборотный капитал и одновременно решить задачи по стабилизации объема собственного капитала, вложенного в текущий оборот. С другой стороны, такое использование резервного фонда не по прямому назначению приводит практически к потере смысла самострахования. Поэтому этим источником следует пользоваться только в экстренных случаях. Уменьшение резервного капитала в результате его использования не по целевому назначению требует доначисления в текущем периоде, в результате использования по целевому назначению в следующем отчетном периоде.

2. Амортизационные отчисления

Амортизационные отчисления не увеличивают величину собственного капитала, а служат способом его реинвестирования. Они имеют двойственный характер, так как включаются в себестоимость продукции (работ, услуг) и в составе выручки от реализации продукции (работ, услуг) возвращаются на расчетный счет предприятия. Образуют целевой источник финансирования обновления оборудования и прочих основных средств. (В зарубежных источниках называют «финансирование за счет списания»). Но так как производственные фонды меняются реже одного финансового года, то у предприятия появляется возможность временно использовать эта средства на другие цели, например, пополнение оборотных средств. (Такая ситуация очень распространена в практике российских предприятий вследствие многочисленных случаев задержки погашения дебиторской задолженности.) Существующая опасность такого поведения предприятия: к определенному моменту по данным бухгалтерского баланса накоплен значительный амортизационный фонд, фактически деньги истрачены на оборотные средства, следовательно, не могут быть направлены на цели реинвестирования.

3. Нераспределенная прибыль

Нераспределенная прибыль (включает в себя нераспределенную прибыль/убыток прошлых лет, нераспределенную прибыль/убыток отчетного года).

Нераспределенная прибыль прошлых лет – это остаток прибыли, оказавшийся в распоряжении предприятия по результатам работы за прошлый год. В соответствии с новыми нормативными документами по бухгалтерскому учету и отчетности остатки специальных фондов (фондов накопления и потребления), образованных в соответствии с учредительными документами и принятой учетной политикой, по результатам работы за год отдельно не отражаются. Нераспределенную прибыль прошлых лет можно использовать на следующие цели: увеличение уставного капитала, пополнение резервного капитала, увеличение фондов специального назначения, образуемых в соответствии с учредительными документами, на выплату доходов учредителям. Списание убытка прошлых лет осуществляется путем направления на его погашения прибыли отчетного года, средств резервного капитала, целевых взносов учредителей. По статье «Нераспределенная прибыль отчетного года» показывается ее сумма как разница между прибылью от обычной деятельности и сальдо чрезвычайных доходов и расходов (по форме № 2). В бухгалтерском балансе (форма № 1) нераспределенная прибыль отчетного года представляет собой разницу между конечным финансовым результатом и причитающейся к уплате суммой налогов и иных обязательных платежей (включая санкции за несоблюдение правил налогообложения) за счет прибыли. Действующее законодательство предоставляет право хозяйствующим субъектам оперативно маневрировать поступающей в их распоряжение чистой прибылью. Соответствующие расшифровки, характеризующие использование чистой прибыли, приводятся в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках.

Таким образом, нераспределенная прибыль прошлых лет и текущего года является источником финансирования капиталовложений в основные средства и источником пополнения оборотных средств предприятия.

Похожие работы

... » - «Бийскмежрайгаз» - «Благовещенкамежрайгаз» - «Каменьмежрайгаз» - «Михайловкамежрайгаз» - «Новоалтайскмежрайгаз» - «Рубцовскмежрайгаз» - «Славгородмежрайгаз» - «Смоленскмежрайгаз» - «Ребрихамежрайгаз» 2.2 Анализ организации финансов на предприятии ОАО «Алтайкрайгазсервис» акционировалось по Указу президента в 1993 году. Размер уставного капитала 113317 руб., ...

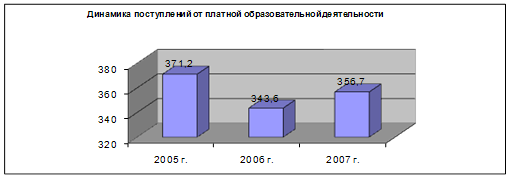

... он составил 67 775 руб., в 2006 году – 206 387 руб., в 2007 году - 356 668 руб. ГЛАВА 2. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ФИНАНСОВ БЮДЖЕТНЫХ ОРГАНИЗАЦИЙ В СФЕРЕ ОБРАЗОВАНИЯ. 2. 1 Значение образования в развитии российского общества. Конкурентоспособность страны, ее благосостояние зависит от сложных факторов, в числе которых состояние национальной системы подготовки кадров занимает первостепенное ...

... , направлена на формирование максимально возможного объема финансовых ресурсов, так как они – материальная база любых преобразований. В нашей работе мы будем рассматривать теоретические основы построения финансовой системы на примере России. Раскрывать эти основы мы будем через характеристику каждого звена каждой сферы финансовой системы страны, то есть построение от частного к общему; через ...

... , которое должно укладываться в формулу, взятую на вооружение Правительством: обеспечение экономического роста в условиях макроэкономической стабильности с выходом на заданные параметры, в первую очередь, на запланированные темпы инфляции [10]. 3.3 СОЦИАЛИЗАЦИЯ ФИНАНСОВ В УСЛОВИЯХ РЫНОЧНОЙ ЭКОНОМИКИ Одной из социальных функций государства является распределение доходов членов общества, ...

0 комментариев