Финансирование за счет собственных средств

Добавочный капитал

Финансирование за счет заемных средств

Управление собственным капиталом

Управление заемным капиталом

Безвозвратные – угары, пыль и т.п. (оценке не подлежат)

Основной характеристикой оборотных активов является длительность оборота или цикла

Методы начисления амортизации

Расчетно-аналитический

Календарь выдачи предприятию наличных денежных средств на оплату труда в суммах и сроках согласованных с банком

Навигация

Основной характеристикой оборотных активов является длительность оборота или цикла

Теоретические основы финансов предприятия (организации)

107958

знаков

18

таблиц

1

изображение

2. Основной характеристикой оборотных активов является длительность оборота или цикла.

Полный оборот оборотных активов, т.е. промежуток времени от поступления сырья до получения денег от покупателей, называется операционным циклом.

Промежуток времени от поступления сырья на склад до момента отгрузки готовой продукции покупателю называется производственным циклом Производственный цикл включает:

1)период оборота запасов:

2)период оборота незавершенного производства:

3)период оборота готовой продукции.

Промежуток времени от момента оплаты сырья поставщикам до момента поступления денег от покупателей называется финансовым циклом, то есть время, в течение которого денежные средства отвлечены из оборота. Другими словами, финансовый цикл – это период времени между погашением кредиторской и дебиторской задолженностей. Роль финансового цикла в управлении финансами особенно велика, поскольку он характеризует длительность оборота собственных средств предприятия, инвестированных оборотные активы.

Единицей измерения всех названных показателей является, как правило, количество дней.

Сокращение длительности финансового цикла является одной из важных задач управления финансами предприятия. Это достигается сокращением производственного цикла и периода оборота дебиторской задолженности и увеличением периода оборота кредиторской задолженности. Возможности менеджмента предприятия в отношении управления указанными составными частями финансового цикла неодинаковы. Так, сокращение периодов оборота запасов и готовой продукции в большей степени поддается финансовым решениям; длительность же производства ограничена технологией.

Труднее поддаются изменению периоды оборота дебиторской и кредиторской задолженностей и соответствующих авансов, поскольку в каждом случае это затрагивает интересы партнеров. Именно эти параметры оказывают наибольшее влияние на длительность финансового цикла.

Укрупненный метод расчета оборотного капитала (расчет совокупной потребности)

Укрупненный метод расчета оборотного капитала базируется на показателе «затраты капитала в расчете на 100 долларов с оборота», или соответственно «оборотный капитал на 1 руб. выручки». Коэффициент оборачиваемости – это отношение выручки

к среднегодовым остаткам оборотных средств. Он является основным показателем эффективности использования оборотных средств.

Период или длительность оборота определяется делением длительности отчетного периода (360, 180, 90) дней на коэффициент оборачиваемости.

Резервы экономии, возможности высвобождения капитала связаны с ускорением оборачиваемости – увеличением числа оборотов и сокращением длительности оборота оборотных средств.

Показатели оборотного капитала:

1. Коэффициент оборачиваемости (фондоотдача оборотных средств) характеризует число оборотов, совершаемых оборотными средствами за анализируемый период (месяц, квартал, год) или величину ОРТ на один рубль оборотных средств

![]()

ОРТ – оборот розничной торговли за год или квартал;

ОбСср – среднегодовой или среднеквартальный остаток оборотных средств.

2. Длительность одного оборота в днях показывает, в течение какого периода времени совершается полный оборот оборотных средств

![]()

Т – длительность анализируемого периода в днях (30, 90,360 дней).

3. Коэффициент закрепления средств в обороте (коэффициент загрузки, фондоёмкость оборотных средств) является показателем, обратным коэффициенту оборачиваемости, и показывает, какой размер оборотных средств участвует в одном рубле ОРТ.

![]()

4. Коэффициент отдачи оборотных средств (рентабельность оборотных средств) показывает, какую прибыль от реализации имеет предприятие с каждого рубля, вложенного в оборотные средства

![]()

Преал – прибыль от реализации.

5. В результате ускорения оборачиваемости оборотных средств часть их высвобождается из оборота. Это значит, что для реализации того же количества товаров потребуется меньше количества оборотных средств, или при той же сумме оборотных средств можно будет реализовать большее количество товаров

![]()

ОРТотч – стоимость реализованной продукции в отчётном периоде;

Тотч – длительность отчётного периода в днях;

Доб – длительность одного оборота соответственно в базисном и отчётном периоде.

Если Кобор снижается, то необходимо вовлекать в оборот дополнительные средства. Сумма дополнительно вовлечённых в оборот средств рассчитывается по формуле

![]()

6. Запас средств в днях оборота показывает, на сколько дней работы хватит имеющегося запаса оборотных средств

![]()

ОбС – сумма оборотных средств на конкретную дату.

Практическое задание

Задание 1.

Рассчитайте показатели эффективности использования оборотных средств торгового предприятия за отчётный год на основе следующих данных:

1. Сумма оборотных средств составила:

- на начало года – 850 тыс. р.;

- на конец года – 1020 тыс. р.

2. Выручка от реализации продукции в отчётном году составила 10250 тыс. р.

Прибыль от реализации товаров – 380 тыс. р.

Задание 2.

Имеются следующие данные по предприятию (тыс. р.):

| Показатели | Базисный год | Отчётный год |

| Выручка от реализации | 10560 | 12920 |

| Средние остатки оборотных средств | 975 | 1025 |

Определить показатели оборачиваемости оборотных средств и сумму средств относительно высвобожденных или дополнительно вовлечённых в оборот.

Задание 3. Рассчитайте по предприятию за отчётный год:

1. Оборачиваемость оборотных средств (по числу оборотов и по продолжительности одного оборота в днях).

2. Сумму высвобожденных оборотных средств за год при условии ускорения их оборачиваемости на 5 дней.

Остатки оборотных средств составили (тыс. р.):

На 1.01.02. – 1820

На 1.04.02. – 1860

На 1.07.02. – 1900

На 1.10.02. – 2040

На 1.01.03. – 2090

Выручка от реализации за отчётный год составил 21200 тыс. р.

Задание 4. Определить по предприятию на планируемый год темп роста суммы оборотных средств и их оборачиваемость на основе следующих данных:

1. В отчётном году выручка от реализации составила 35,2 млн. р., а оборачиваемость оборотных средств – 35 дней.

2. В планируемом году выручка возрастёт на 20%.

Задание 5. Рассчитать необходимую сумму оборотных средств предприятия на планируемый квартал. План выручки намечен в сумме 5,4 млн. р. В текущем квартале оборачиваемость оборотных средств составила 32 дня. В планируемом квартале намечается ускорить оборачиваемость на 4 дня.

Задание 6. За отчётный год объём реализации составил 20 млн. р., а среднегодовой остаток оборотных средств – 5 млн. руб. На плановый период предусматривается увеличить объём реализации на 20%, а коэффициент оборачиваемости – на один оборот.

Рассчитать показатели использования оборотных средств в отчётном и плановом периоде и сумму высвобождаемых оборотных средств в результате ускорения оборачиваемости.

Тема 6. Управление основным капиталом

План

1. Сущность основного капитала.

2. Методы начисления амортизации.

1. Основной капитал – это часть капитала, вложенная во внеоборотные активы. Основной капитал участвует во многих производственных циклах и возмещает свою стоимость из выручки по частям, по мере износа при помощи амортизации.

Амортизация – это процесс переноса стоимости основного капитала на готовую продукцию. Амортизационные отчисления предназначены для возмещения стоимости основных фондов, накопления средств для их обновления. Амортизационные отчисления списываются на себестоимость продукции, но в отличие от других статей себестоимости амортизация не означает отток финансовых средств ~ являясь затратами, амортизационные отчисления не выплачиваются на сторону, а накапливаются.

Тактика управления основным капиталом состоит в управ_жет структурой внеоборотных активов, амортизационными отчислениями.

Управление амортизационными отчислениями включает выбор метода начисления амортизации, обоснование норм амортизации, использование накопленных амортизационных отчислений на финансирование развития производства.

Похожие работы

... » - «Бийскмежрайгаз» - «Благовещенкамежрайгаз» - «Каменьмежрайгаз» - «Михайловкамежрайгаз» - «Новоалтайскмежрайгаз» - «Рубцовскмежрайгаз» - «Славгородмежрайгаз» - «Смоленскмежрайгаз» - «Ребрихамежрайгаз» 2.2 Анализ организации финансов на предприятии ОАО «Алтайкрайгазсервис» акционировалось по Указу президента в 1993 году. Размер уставного капитала 113317 руб., ...

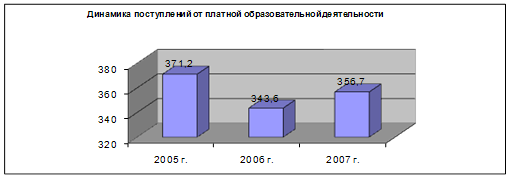

... он составил 67 775 руб., в 2006 году – 206 387 руб., в 2007 году - 356 668 руб. ГЛАВА 2. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ФИНАНСОВ БЮДЖЕТНЫХ ОРГАНИЗАЦИЙ В СФЕРЕ ОБРАЗОВАНИЯ. 2. 1 Значение образования в развитии российского общества. Конкурентоспособность страны, ее благосостояние зависит от сложных факторов, в числе которых состояние национальной системы подготовки кадров занимает первостепенное ...

... , направлена на формирование максимально возможного объема финансовых ресурсов, так как они – материальная база любых преобразований. В нашей работе мы будем рассматривать теоретические основы построения финансовой системы на примере России. Раскрывать эти основы мы будем через характеристику каждого звена каждой сферы финансовой системы страны, то есть построение от частного к общему; через ...

... , которое должно укладываться в формулу, взятую на вооружение Правительством: обеспечение экономического роста в условиях макроэкономической стабильности с выходом на заданные параметры, в первую очередь, на запланированные темпы инфляции [10]. 3.3 СОЦИАЛИЗАЦИЯ ФИНАНСОВ В УСЛОВИЯХ РЫНОЧНОЙ ЭКОНОМИКИ Одной из социальных функций государства является распределение доходов членов общества, ...

0 комментариев