Финансирование за счет собственных средств

Добавочный капитал

Финансирование за счет заемных средств

Управление собственным капиталом

Управление заемным капиталом

Безвозвратные – угары, пыль и т.п. (оценке не подлежат)

Основной характеристикой оборотных активов является длительность оборота или цикла

Методы начисления амортизации

Расчетно-аналитический

Календарь выдачи предприятию наличных денежных средств на оплату труда в суммах и сроках согласованных с банком

Навигация

Управление собственным капиталом

Теоретические основы финансов предприятия (организации)

107958

знаков

18

таблиц

1

изображение

3. Управление собственным капиталом

Политика формирования собственных финансовых ресурсов направлена на обеспечение самофинансирования организации. Данная политика включает в себя следующие этапы:

Анализ образования и использования собственных финансовых ресурсов в базовом периоде. Цель – установление финансового потенциала для будущего развития корпорации. Изучается соответствие темпов прироста прибыли и собственного капитала темпам прироста активов (имущества) и объема продаж, динамика удельного веса собственных источников в общем объеме финансовых ресурсов. Целесообразно сравнивать эти параметры за ряд периодов. Оптимальное соотношение между ними:

T1 > Т2 >Т3 >Т4 > 100,

где T1 – темп роста прибыли, %;

Т2 – темп роста выручки от продажи товаров, %;

Тз – темп роста собственного капитала, %;

Т4 – темп роста активов, %.

Определение общей потребности в собственных финансовых ресурсах на предстоящий период. Она устанавливается по формуле:

П0ФР- °^ - ~СК*ЧП

где ПСфр – общая потребность в собственных финансовых ресурсах в предстоящем периоде;

Пк- общая потребность в капитале на конец предстоящего периода,

Уск – удельный вес собственного капитала в общей его сумме на конец прогнозируемого периода,

СК – сумма собственного капитала на начало прогнозируемого периода,

ЧП – сумма чистой прибыли, направляемая на потребление в прогнозном периоде.

Обеспечение максимального объема привлечения собственных финансовых ресурсов за счет внутренних и внешних источников.

Оценка стоимости собственного капитала из различных источников в разрезе отдельных его элементов.

Дивидендная политика.

Основная цель дивидендной политики – установление оптимальных пропорций между текущим потреблением прибыли собственниками и ее будущим ростом, обеспечивающим развитие корпорации.

Наиболее распространенные модели дивидендной полити_ж:

Теория начисления дивидендов по остаточному принципу (Ф.Модильяни, М.Миллер): дивиденды должны начисляться после того, как изучены все возможности реинвестирования прибыли, следовательно, выплачиваются только в том случае, если за счет чистой прибыли профинансированы все приемлемые инвестици_жет проекты, если у корпорации нет эффективных инвестици_жет проектов, то всю сумму чистой прибыли целесообразно направить на выплату дивидендов. Ограничения применяя этой теории: нет налогов на юридических и физических лиц, отсутствуют расходы по эмиссии акций, инвесторам безразличен выбор между дивидендами или доходом от прироста капитала, инвестиционная политика корпорации независима от дивидендной, инвесторы и менеджеры имеют одинаковую информацию относительно будущих перспектив. Эти ограничения нереальны и не могут быть соблюдены на практике.

Теория предпочтительности дивидендов (М, Гордон, Д.Линтнер): дивидендная политика влияет на совокупное богатство акционеров, инвесторы всегда предпочитают текущие дивиденды возможным будущим доходам от прироста курсовой стоимости акций (принцип минимизации риска).

Теория минимизации дивидендов: эффективность дивидендной политики определяется критерием минимизации налоговых выплат по текущим и будущим доходам акционеров. Подобный подход не может устраивать мелких акционеров с низким уровнем доходов.

Сигнальная теория дивидендов: рост уровня дивидендных выплат определяет автоматическое повышение рыночных котировок акций, при продаже таких акций акционеры получают дополнительный доход, кроме того, выплата высоких дивидендов свидетельствует о том, что компания находится на подъеме.

Арбитражная теория (С.Росс): максимизация совокупного дохода акционеров и достаточное финансирование текущей и инвестиционной деятельности корпорации.

Практическое применив указанных теорий позволило выделить три подхода к выбору дивидендной политики корпорации: «Агрессивный» - соблюдение постоянства дивидендных выплат в течение длительного периода вне зависимости о динамики курса акций. «Умеренный» - постоянное процентное распределение чистой прибыли на выплату дивидендов и развитие производства. «Консервативный» - гарантированный минимум и «экстрадивиденды». Возможна выдача акций вместо денег.

Положительные и отрицательные стороны использования собственных источников финансирования.

Собственный капитал характеризуется следующими положительными чертами:

- простотой привлечения, так как решения по его увеличению (особенно за счет внутренних источников) принимаются собственниками и менеджерами без участия других хозяйствующих субъектов (например, банков);

- более высокой способностью генерировать прибыль во всех сферах деятельности корпорации, так как при его использовании отпадает необходимость в уплате ссудного процента и процента по облигационным займам;

- обеспечением финансовой устойчивости развития предприятия и его платежеспособности в долгосрочном периоде Недостатки использования только собственного капитала:

- ограниченность объема привлечения для расширения масштабов предпринимательской деятельности;

- более высокая стоимость в сравнении с альтернативными заемными источниками капитала (дивиденд по акциям при выпуске новых эмиссий акций, как правило, выше процента по корпоративным облигациям, так как риск последних ниже;

- нереализуемая возможность прироста рентабельности собственного капитала за счет привлечения заемных средств (эффект финансового рычага).

Критерии эффективности использования собственного капитала

Рентабельность собственного капитала

![]() ,%

,%

где Рск – рентабельность собственного капитала за отчетный период,

ЧП –чистая прибыль за расчетный период,

СК – средняя за расчетный период стоимость собственного капитала,

Для оценки рентабельности собственного капитала и факторов, влияющих на нее, используется модель Дюпона:

ЧП ВР А ЧП

ВР Х А Х СК СК

где ВР – выручка (нетто) от реализации товаров/услуг,

А – средняя за расчетный период стоимость активов, ЧП – чистая прибыль,

СК – средняя за расчетный период стоимость собственного капитала. Данная формула позволяет установить, какие факторы в наибольшей степени повлияли на колебание рентабельности собственного капитала, и выявить причины:

- колебания рентабельности продаж,

- колебания оборачиваемости активов,

- колебания структуры капитала.

Похожие работы

... » - «Бийскмежрайгаз» - «Благовещенкамежрайгаз» - «Каменьмежрайгаз» - «Михайловкамежрайгаз» - «Новоалтайскмежрайгаз» - «Рубцовскмежрайгаз» - «Славгородмежрайгаз» - «Смоленскмежрайгаз» - «Ребрихамежрайгаз» 2.2 Анализ организации финансов на предприятии ОАО «Алтайкрайгазсервис» акционировалось по Указу президента в 1993 году. Размер уставного капитала 113317 руб., ...

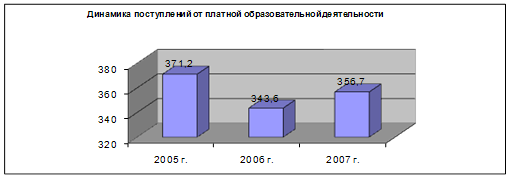

... он составил 67 775 руб., в 2006 году – 206 387 руб., в 2007 году - 356 668 руб. ГЛАВА 2. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ФИНАНСОВ БЮДЖЕТНЫХ ОРГАНИЗАЦИЙ В СФЕРЕ ОБРАЗОВАНИЯ. 2. 1 Значение образования в развитии российского общества. Конкурентоспособность страны, ее благосостояние зависит от сложных факторов, в числе которых состояние национальной системы подготовки кадров занимает первостепенное ...

... , направлена на формирование максимально возможного объема финансовых ресурсов, так как они – материальная база любых преобразований. В нашей работе мы будем рассматривать теоретические основы построения финансовой системы на примере России. Раскрывать эти основы мы будем через характеристику каждого звена каждой сферы финансовой системы страны, то есть построение от частного к общему; через ...

... , которое должно укладываться в формулу, взятую на вооружение Правительством: обеспечение экономического роста в условиях макроэкономической стабильности с выходом на заданные параметры, в первую очередь, на запланированные темпы инфляции [10]. 3.3 СОЦИАЛИЗАЦИЯ ФИНАНСОВ В УСЛОВИЯХ РЫНОЧНОЙ ЭКОНОМИКИ Одной из социальных функций государства является распределение доходов членов общества, ...

0 комментариев