Финансирование за счет собственных средств

Добавочный капитал

Финансирование за счет заемных средств

Управление собственным капиталом

Управление заемным капиталом

Безвозвратные – угары, пыль и т.п. (оценке не подлежат)

Основной характеристикой оборотных активов является длительность оборота или цикла

Методы начисления амортизации

Расчетно-аналитический

Календарь выдачи предприятию наличных денежных средств на оплату труда в суммах и сроках согласованных с банком

Навигация

Теоретические основы финансов предприятия (организации)

Теоретические основы финансов предприятия (организации)

107958

знаков

18

таблиц

1

изображение

Тема 1.

Теоретические основы финансов предприятия (организации)

План

1. Понятие, сущность, функции и место финансов предприятия в общей системе финансов.

2. Структура финансовых ресурсов предприятия.

1. Финансы предприятий (организаций) – это экономические отношения, складывающиеся в процессе создания, распределения и использования финансовых ресурсов предприятий.

Место финансов предприятий в общей системе финансов

Именно в этой сфере финансов формируется основная часть доходов, которые затем перераспределяется и служит основным источником экономического роста. В процессе предпринимательской деятельности у предприятия (организации) складываются хозяйственные связи со своими контрагентами: поставщиками и покупателями, партнерами по совместной деятельности, объединениями и ассоциациями, финансовой и кредитной системой, в результате которых возникают финансовые отношения, связанные с организацией производства и реализацией продукции, выполнением работ, оказанием услуг, формированием финансовых ресурсов, осуществлением инвестиционной деятельности.

Сущность финансов организации проявляется в их функциях

Большинство экономистов признают, что финансы предприятий выполняют следующие функции:

- формирование финансовых ресурсов;

- использование (распределение) финансовых ресурсов,

- регулирование денежных потоков;

- контроль.

Формирование финансовых ресурсов включает формирование уставного капитала, привлечение кредитов, займов, аккумуляция денежных фондов, образуемых от выручки реализации продукции, формирование нераспределенной прибыли, привлечение специальных целевых средств.

Результат – обеспечение источниками развития предприятия, его финансовой устойчивости.

Распределение и использование финансовых ресурсов: оптимизация вложения капитала в оборотные и внеоборотные активы, обеспечение налоговых и неналоговых платежей в бюджет и внебюджетные фонды, использование денежных доходов на цели потребления. Результат – обеспечение развития предприятия, интересов трудового коллектива и собственников.

Регулирование денежных потоков: формирование организационной структуры управления финансами, обеспечивающей оптимизацию денежных потоков, формирование учетной полити_ж, определение условий хозяйственных договоров, связанных со способами и сроками расчетов, уплатой штрафных санкций, инкассация дебиторской задолженности, оптимизация налоговых платежей, организация системы финансового планирования, отражающей все денежные потоки.

В основе контрольной функции – точный учет затрат на производство и реализацию продукции (работ, услуг) от эффективности производства, снижения затрат, рационального использования финансовых ресурсов зависят конкурентоспособность, платежеспособность и финансовая устойчивость предприятия. Реализация контрольной функции осуществляется с помощью финансовых показателей деятельности предприятия, их оценки.

Принципы организации финансов предприятия:

- финансовой самостоятельности означает, что предприятия обладают подлинной финансовой независимостью при распределении своей выручки, прибыли, выпуске ценных бумаг и т.д.;

- материальной заинтересованности означает, что через организацию финансов предприятие оказывает стимулирующее воздействие на производство и реализацию продукции, результаты предпринимательской деятельности;

экономической ответственности означает, что в случае невозможности покрытия убытков и кредиторской задолженности предприятие должно прибегать к процедуре банкротства;

- обеспечения финансовых резервов ставит своей целью оказание финансовой поддержки производству при проведении рисковых операций;

- финансовой устойчивости означает, что предприятие должно планировать свою деятельность таким образом, чтобы все его расходы покрывались за счет собственных доходов.

Основными задачами финансовых служб на предприятии являются;

1. определение путей увеличения прибыли и повышения рентабельности;

2. обеспечение финансовыми ресурсами, необходимыми для выполнения производственных планов;

3. выполнение финансовых обязательств перед бюджетом, банками, поставщиками и др.;

4. содействие наиболее эффективному использованию основных фондов и оборотных средств, инвестиций;

5. контроль за правильным использование финансовых ресурсов, обеспечением сохранности и ускорением оборачиваемости оборотных средств.

2. Структура финансовых ресурсов предприятия (классификация капитала по направлениям использования)

Финансовые отношения возникают в процессе формирования и движения (распределения и использования) денежных средств предприятия, т.е. его финансовых ресурсов.

Финансовые ресурсы хозяйствующего субъекта представляют собой денежные средства, имеющиеся в его распоряжении для формирования необходимых ему активов в целях осуществления всех видов деятельности. Эти денежные средства могут направляться на развитие производства, на содержание и развитие объектов непроизводственной сферы, на личное потребление работников и учредителей и в резерв (денежный запас).

Денежные средства, направляемые на развитие производства, представляют собой капитал. Капитал – это ресурсы, предназначенные для извлечения прибыли. (Богатство, используемое для его собственного увеличения). Структурно капитал состоит из денежных средств, вложенных в активы хозяйствующего субъекта.

Активы состоят из двух видов:

- Внеоборотные активы

- Оборотные активы.

Внеоборотные активы – это постоянная часть активов (средства и нематериальные активы). Основные фонды представляют собой средства труда, которые многократно используются в хозяйственном процессе, не изменяя при этом свою вещественно-натуральную форму. Их стоимость переносится на стоимость произведенной продукции частями в виде амортизационных отчислений. Деньги, вложенные в основные средства, представляют собой основной капитал. Нематериальные активы – это денежные средства, вложенные в нематериальные объекты, используемые в течение долгосрочного периода времени в хозяйственной деятельности и приносящие доход. Это право пользования земельными участками и природными ресурсами, патенты, лицензии, авторские права, гудвилл (гудвилл означает стоимость накопленных хозяйствующим субъектом нематериальных активов в форме имиджа, репутации, деловых связей и т.п.). К внеоборотным активам также относится незавершенное строительство, долгосрочные капитальные вложения (инвестиции в другие организации).

Оборотные активы представляют собой текущие (мобильные) активы – оборотный капитал. Оборотный капитал – это средства, обслуживающие процесс хозяйственной деятельности, участвующие одновременно и в процессе производства, и в процессе реализации продукции. В обеспечении непрерывности и ритмичности процесса производства и обращения заключается основное назначение оборотного капитала предприятия.

По функциональному назначению, или роли в процессе производства и обращения, оборотный капитал предприятия подразделяется на оборотные производственные фонды и фонды обращения.

Оборотные производственные фонды – обслуживают сферу производства. Они материализуются б предметах труда (сырье, материалы, топливо), частично в средствах труда в виде МБП и воплощаются в производственных запасах, незавершенном производстве, полуфабрикатах собственного производства. Они полностью переносят свою стоимость на вновь созданный продукт, при этом изменяют свою первоначальную форму. И все это в течение одного производственного цикла или кругооборота.

Другой элемент оборотных средств предприятия – фонды обращения. Они непосредственно не участвуют в процессе производства. Их назначение состоит в обеспечении ресурсами процесса обращения, в обслуживании кругооборота средств предприятия и достижении единства производства и обращения. Фонды обращения состоят из готовой продукции и денежных средств.

Особенностью оборотного капитала является то, что он не расходуется, не потребляется, а авансируется в различные виды текущих затрат хозяйствующего субъекта. Целью авансирования является создание необходимых материальных запасов, заделов, незавершенного производства, готовой продукции и условий ее реализации. Авансирование означает, что использованные денежные средства возвратятся предприятию после завершения каждого производственного цикла или кругооборота, включающего: производство продукции, ее реализацию, получение выручки от реализации продукции. Именно из выручки от реализации происходит возмещение авансированного капитала и его возвращение к исходной величине.

Тема 2

Формирование финансовых ресурсов предприятия.

План

1. Финансирование за счет собственных средств.

2. Финансирование за счет заемных средств.

3. Управление собственным капиталом.

4. Управление заемным капиталом.

Финансовые ресурсы с точки зрения источников формирования (классификация капитала по источникам формирования)

Финансовые ресурсы предприятия с точки зрения источников формирования капитала, - это совокупность собственных денежных доходов и привлеченных средств, предназначенных для выполнения финансовых обязательств предприятия, финансирования текущих затрат и затрат, связанных с расширением производства.

Важно различать собственное финансирование от совладельцев и заемное финансирование от посторонних; внутреннее финансирование (капитал находится внутри предприятия) и внешнее финансирование (капитал приходит извне).

Таблица 1 – Классификация финансов предприятия по видам финансирования

| Собственные | Заемные | |

| Внешние | Уставный капитал: Новые эмиссии акций (ОАО), Капитализация дивидендов (ОАО), Привлечение новых участников (ЗАО, ООО), увеличение паев действующих учредителей (ЗАО, ООО) | 1. Коммерческий кредит, 2. Банковский кредит, 3. Государственный кредит (бюджетные ссуды), 4. Эмиссия облигаций. |

| Внутренние | Добавочный капитал, Резервный капитал, Амортизационный фонд, Нераспределенная прибыль | ,Задержка заработной платы, социальных отчислений, налогов в бюджет |

Похожие работы

... » - «Бийскмежрайгаз» - «Благовещенкамежрайгаз» - «Каменьмежрайгаз» - «Михайловкамежрайгаз» - «Новоалтайскмежрайгаз» - «Рубцовскмежрайгаз» - «Славгородмежрайгаз» - «Смоленскмежрайгаз» - «Ребрихамежрайгаз» 2.2 Анализ организации финансов на предприятии ОАО «Алтайкрайгазсервис» акционировалось по Указу президента в 1993 году. Размер уставного капитала 113317 руб., ...

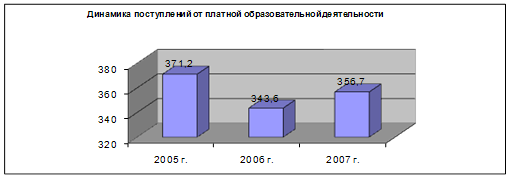

... он составил 67 775 руб., в 2006 году – 206 387 руб., в 2007 году - 356 668 руб. ГЛАВА 2. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ФИНАНСОВ БЮДЖЕТНЫХ ОРГАНИЗАЦИЙ В СФЕРЕ ОБРАЗОВАНИЯ. 2. 1 Значение образования в развитии российского общества. Конкурентоспособность страны, ее благосостояние зависит от сложных факторов, в числе которых состояние национальной системы подготовки кадров занимает первостепенное ...

... , направлена на формирование максимально возможного объема финансовых ресурсов, так как они – материальная база любых преобразований. В нашей работе мы будем рассматривать теоретические основы построения финансовой системы на примере России. Раскрывать эти основы мы будем через характеристику каждого звена каждой сферы финансовой системы страны, то есть построение от частного к общему; через ...

... , которое должно укладываться в формулу, взятую на вооружение Правительством: обеспечение экономического роста в условиях макроэкономической стабильности с выходом на заданные параметры, в первую очередь, на запланированные темпы инфляции [10]. 3.3 СОЦИАЛИЗАЦИЯ ФИНАНСОВ В УСЛОВИЯХ РЫНОЧНОЙ ЭКОНОМИКИ Одной из социальных функций государства является распределение доходов членов общества, ...

0 комментариев