Теоретические и методические аспекты оценки финансового состояния предприятия

Преимущества и недостатки методик оценки финансового состояния предприятия

Методы и методика анализа финансового состояния предприятия

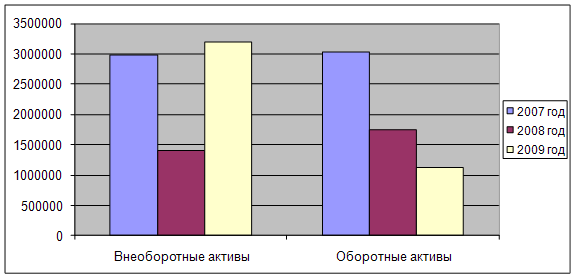

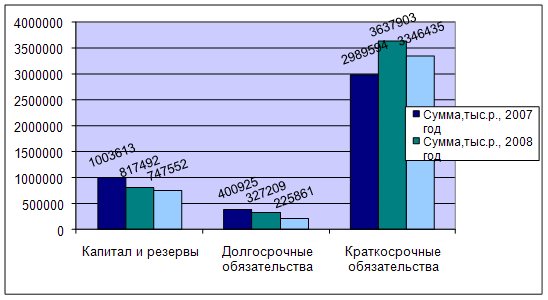

Анализ финансового состояния предприятия на примере ОАО «Нефтекамскшина»

Оценка платежеспособности и финансовой устойчивости предприятия

Анализ деловой активности и рентабельности деятельности предприятия

Оценка вероятности банкротства на примере ОАО «Нефтекамскшина»

Основные направления улучшения финансового состояния предприятия

Механизмы финансового оздоровления предприятия на примере ОАО «Нефтекамскшина»

Навигация

Анализ деловой активности и рентабельности деятельности предприятия

Оценка финансового состояния предприятия (на примере ОАО "Нефтекамскшина")

162039

знаков

45

таблиц

5

изображений

2.3 Анализ деловой активности и рентабельности деятельности предприятия

Проанализируем деловую активность ОАО «Нефтекамскшина» за 2007-2009 гг. на основе методики, рассмотренной в пункте 1.3.

Рассчитаем темпы роста абсолютных показателей деловой активности:

ТрЧП2008=![]()

ТрЧП2009=![]()

ТрВ2008= ![]()

ТрВ2009=![]()

ТрА2008=

ТрА2009=![]()

Таким образом, наблюдаются следующие неравенства:

ТрЧП2008>ТрВ2008 > TрА2008;

ТрЧП2009< ТрВ2009 < TрА2009.

Данные соотношения говорят о том, что в 2008 г. по сравнению с 2007 г. темп роста чистой прибыли превышает темп роста выручки. В 2009 же году, наоборот, темп роста чистой прибыли растет медленнее по сравнению с темпом роста выручки. Выполнение второго соотношения в 2008 году (выручка растет опережающим темпом по сравнению с активами) означает ускорение оборачиваемости активов, а в 2009 году – замедление оборачиваемости активов.

Далее рассчитаем относительные показатели деловой активности, используя данные формы №1 и формы №2 (Приложение А и Приложение Б соответственно). Формулы для расчета представлены в таблице 1.4.

- Коэффициент оборачиваемости активов:

КОА2007=![]()

КОА2008=![]()

КОА2009=![]()

- Продолжительность одного оборота в днях:

ПА2007=![]() ;

;

ПА2008=![]() ;

;

ПА2009=![]()

- Коэффициент оборачиваемости дебиторской задолженности:

КОДЗ2007=![]() ;

;

КОДЗ2008=![]() ;

;

КОДЗ2009=![]()

- Продолжительность одного оборота дебиторской задолженности:

ПА2007=![]() ;

;

ПА2008=![]() ;

;

ПА2009=![]() .

.

- Коэффициент оборачиваемости собственного капитала:

КОСК2007=![]() ;

;

КОСК2008=![]() ;

;

КОСК2009=![]()

- Продолжительность одного оборота собственного капитала:

ПСК2007=![]() ;

;

ПДЗ2008=![]() ;

;

ПДЗ2009=![]()

- Коэффициент оборачиваемости кредиторской задолженности:

КОКЗ2007=![]() ;

;

КОКЗ2008=![]() ;

;

КОКЗ2009=![]() ;

;

- Продолжительность одного оборота кредиторской задолженности:

ПКЗ2007=![]()

ПКЗ2008=![]()

ПКЗ2009=![]()

Полученные результаты расчетов систематизируем в таблице 2.13.

Таблица 2.13 – Динамика показателей деловой активности ОАО «Нефтекамскшина»

| Показатели | 2007 год | 2008 год | 2009 год | Изменения (+, -) | |

| 2008-2007 | 2009-2008 | ||||

| 1 | 2 | 3 | 4 | 5 | 6 |

| Коэффициент оборачиваемости активов. | 1,4358 | 1,6148 | 1,5127 | 0,179 | -0,1021 |

| Продолжительность одного оборота, в днях | 254 | 226 | 241 | -28 | 15 |

| Коэффициент оборачиваемости дебиторской задолженности | 8,6843 | 8,094 | 8,9026 | -0,5903 | 0,8086 |

| Продолжительность одного оборота ДЗ, в днях | 42 | 45 | 41 | 3 | -4 |

| Коэффициент оборачиваемости собственного капитала | 6,1644 | 8,1371 | 8,6315 | 1,9727 | 0,4944 |

| Продолжительность одного оборота СК, в днях | 59 | 44 | 42 | -15 | -2 |

| Коэффициент оборачиваемости кредиторской задолженности | 6,1622 | 6,5496 | 5,8749 | 0,3874 | -0,6747 |

| Продолжительность одного оборота КЗ, в днях | 59 | 55 | 62 | -4 | 7 |

Из таблицы видим, что коэффициент оборачиваемости активов увеличился на 0,179 (17,9%) в 2008 году и снизился на 0,1021 (10,21%) в 2009 году. Повышение показателя означает более интенсивное использование активов, а снижение — замедление кругооборота средств организации. Это в свою очередь ускорило оборачиваемость на 28 дней в 2008 году (254-226=28) и замедлило оборачиваемость на 15 дней (241-226=15). Коэффициент оборачиваемости дебиторской задолженности снизился на 0,5903 в 2008 году и увеличился на 0,8086 в 2009 году. Снижение данного показателя может сигнализировать о росте числа неплатежеспособных клиентов и других проблемах сбыта, но может быть связан и с переходом компании к более мягкой политике взаимоотношений с клиентами, направленной на расширение доли рынка. Чем ниже оборачиваемость дебиторской задолженности, тем выше будут потребности компании в оборотном капитале для расширения объема сбыта. Оборачиваемость собственного капитала ускорилась на 1,9727 в 2008 году и на 0,4944 в 2009 году. Увеличение показателя свидетельствует о повышении уровня деловой активности, так как его рост достигался за счет опережающего увеличения выручки по сравнению с увеличением собственного капитала. Увеличение данного показателя при относительно стабильном значении показателя собственного капитала является положительной тенденцией, свидетельствующей об активности предприятия на рынках сбыта. Коэффициент оборачиваемости кредиторской задолженности за исследуемый период увеличивался в 2008 году на 0,3874 (38,74%) и снизился на 0,6747 (67,47%) в 2009 году. Это означает, что компания в 2008 году быстрее рассчиталась со своими поставщиками на 4 дня по сравнению с 2007 годом (59-55=4), но в 2009 году компании потребовалось на 7 дней больше, чем в 2008 году (55-62 = -7) .

Определим сумму средств, высвобожденных (вовлеченных) из оборота в связи с ускорением (замедлением) оборачиваемости оборотных средств, используя формулу (10):

Cвыс А2008=-28* ![]()

![]() тыс.руб.;

тыс.руб.;

Cвыс А2009=15* ![]()

![]() тыс.руб.

тыс.руб.

Итак, в 2008г. произошло высвобождение из оборота оборотных средств.

Высвобожденные средства могут быть направлены на расширение производства, обновление продукции, инновационные мероприятия, реализацию социальных программ и т.д. В 2009 же году в связи с замедлением оборачиваемости на 15 дней, произошло вовлечение в оборот 282727,73 тыс.руб., что свидетельствует о нерациональном использовании оборотных средств.

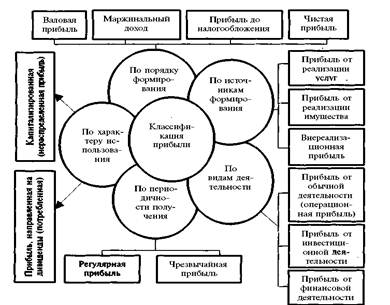

Проанализируем рентабельность ОАО «Нефтекамскшина» за 2007-2009 гг., используя формулы, представленные в пункте 1.3 данной работы:

- рентабельность продаж (Rрп):

Rрп 2007 =![]()

Rрп 2008=![]()

Rрп 2009=![]()

- рентабельность реализованной продукции (Rрп):

Rрп2007 =![]()

Rрп2008=![]()

Rрп2009=![]()

- рентабельность активов (Rа):

Rа2007 =![]()

Rа2008=![]()

Rа2009=![]()

- рентабельность собственного капитала (Rск):

Rск2007=![]()

Rск2008=![]()

Rск2009=![]()

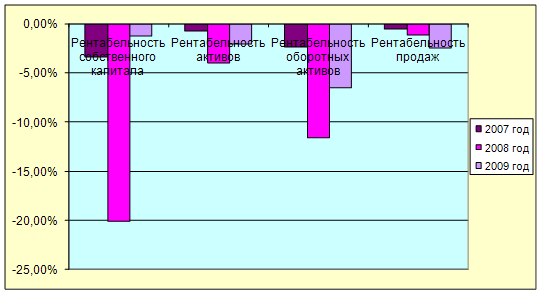

Произведенные расчеты показателей рентабельности представлены в таблице 2.14.

Таблица 2.14– Динамика показателей рентабельности ОАО «Нефтекамскшина» за 2007-2009 гг.

| Наименование показателя | 2007 год | 2008 год | 2009 год | Изменения (+, -) | |

| 2008 - 2007 | 2009 -2008 | ||||

| 1 | 2 | 3 | 4 | 5 | 6 |

| рентабельность продаж, % | 8,592 | 6,8776 | 5,71 | -1,7144 | -1,1676 |

| рентабельность реализованной продукции, % | 9,3996 | 7,3855 | 6,0558 | -2,0141 | -1,3297 |

| рентабельность активов, % | 3,96 | -1,79 | -0,29 | -5,75 | 1,5 |

| рентабельность собственного капитала, % | -3,37 | -20,15 | -11,85 | -16,78 | 8,3 |

Данные таблицы свидетельствуют о том, что рентабельность продаж с каждым годом снижалась: в 2008 году на 1,7144 пункта по сравнению с 2007 годом, а в 2009 – на 1,1676 пункта по сравнению с 2008 годом. Снижение рентабельности продукции говорит об упадке конкурентоспособности продукции, причем за счет таких факторов, как качество и сервис в обслуживании покупателей, а не ценового фактора. Рентабельность активов в 2008 году снизилась на 5,75 пункта по сравнению с 2007 годом, однако, в 2009 году данный показатель возрос на 1,5 пункта, что говорит об улучшении кредитоспособности предприятия. Уровень рентабельности собственного капитала отражает инвестиционную привлекательность организации. В нашем случае отрицательные данные свидетельствуют о достаточно низкой инвестиционной привлекательности. В 2008 году рентабельность собственного капитала снизилась на 16,78 пункта, так как чистый убыток стал больше почти в 5 раз. Но в 2009 году мы наблюдаем уменьшение чистого убытка, что сказалось на увеличении показателя на 8,3 пункта. В целом, организация не нормализовала своё финансовое положение и терпит убытки.

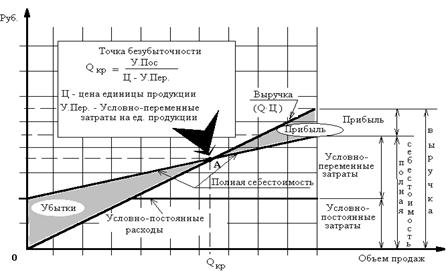

Приведенные показатели рентабельности зависят от множества факторов. На изменение рентабельности активов (имущества) предприятия влияют изменения уровней фондоотдачи и оборачиваемости материальных оборотных средств. Чем быстрее оборачивается капитал на предприятии, тем меньше его требуется для обеспечения запланированного объема продаж. И, наоборот, замедление оборачиваемости капитала требует дополнительного привлечения средств для обеспечения того же объема производства и реализации продукции. Таким образом, объем продаж сам по себе не оказывает влияния на уровень рентабельности, ибо при его изменении пропорционально увеличиваются или уменьшаются сумма прибыли и сумма основного и оборотного капитала при условии неизменности остальных факторов. На уровень рентабельности собственного капитала оказывают влияние доходность реализованной продукции, ресурсоотдача и структура авансированного капитала.

В рамках углубления практического анализа необходимо провести оценку вероятности банкротства ОАО «Нефтекамскшина».

Похожие работы

... горизонтальный и вертикальный анализ финансовой отчетности предприятия. 2.2 Вертикальный и горизонтальный анализ финансовой отчетности предприятия на примере ОАО «Нефтекамскшина» Горизонтальный анализ предполагает расчет показателей темпов роста и прироста показателей, которые используются для оценки динамики основных показателей, кроме того, с помощью этого анализа можно отследить ...

... и ухудшения финансового состояния предприятия. Анализ финансового состояния предприятия делится на внутренний и внешний, цели и содержания которых различны. Внутренний анализ финансового состояния предприятия – это исследование механизмов формирования, размещения и использования капитала с целью поиска резервов укрепления финансового состояния, повышения доходности и наращивание собственного ...

... финансовых результатов деятельности предприятия, перейдем к практическому анализу на основе данных ОАО «Нефтекамскшина». 2 Анализ финансовых результатов хозяйственной деятельности ОАО «Нефтекамскшина» 2.1 Краткая характеристика деятельности предприятия Полное наименование предприятия - открытое акционерное общество «Нефтекамскшина». Предприятие «Нефтекамскшина» существует с 1971 ...

... дохода учитывает взаимосвязь факторов объемов производства, затрат и прибыли. Более точный расчет этих факторов обеспечивает высокий уровень планирования и прогнозирования финансовых результатов деятельности предприятия [12, с.88]. На основании изложенной выше методики проведем анализ рентабельности собственного капитала ОАО «Нефтекамскшина» по методике «Du Pont». Рассчитаем показатели данной ...

0 комментариев