Теоретические и методические аспекты оценки финансового состояния предприятия

Преимущества и недостатки методик оценки финансового состояния предприятия

Методы и методика анализа финансового состояния предприятия

Анализ финансового состояния предприятия на примере ОАО «Нефтекамскшина»

Оценка платежеспособности и финансовой устойчивости предприятия

Анализ деловой активности и рентабельности деятельности предприятия

Оценка вероятности банкротства на примере ОАО «Нефтекамскшина»

Основные направления улучшения финансового состояния предприятия

Механизмы финансового оздоровления предприятия на примере ОАО «Нефтекамскшина»

Навигация

Преимущества и недостатки методик оценки финансового состояния предприятия

Оценка финансового состояния предприятия (на примере ОАО "Нефтекамскшина")

162039

знаков

45

таблиц

5

изображений

1.2 Преимущества и недостатки методик оценки финансового состояния предприятия

Выставить верный диагноз предприятию, а именно определить, в каком состоянии оно находится в данное время и какие предпосылки у него есть для дальнейшего развития, возможно с помощью методических подходов диагностирования. В настоящее время конкретных разработок диагностирования, которые было бы возможно применить для предприятий в нашей стране, нет. Это связано с рядом причин: нестабильная экономическая и политическая обстановка в стране, слабое финансовое состояние многих предприятий, сложности при разработке прогнозов, отсутствие высококвалифицированных специалистов-аналитиков. Под диагностикой финансового состояния предприятий понимают оценку этого состояния и направления изменения его в будущем на основе подробного анализа финансовых показателей за определенный период времени.

В настоящее время в мире существует большое количество различных методик проведения анализа финансово-хозяйственной деятельности предприятий и организаций. Одними из наиболее популярных в нашей стране являются методики А.Д. Шеремета и Р.С. Сайфулина, В.В. Ковалева, В.И.Вихоревой, С.М. Пястолова и др. Рассмотрим методики А.Д. Шеремета и Р.С. Сайфулина, В.В. Ковалева, В.И. Подольского с точки зрения их практического использования [36, с.123].

Рассмотрим методику, предложенную А.Д. Шереметом и Р.С. Сайфулиным, основные этапы которой представлены ниже:

- Общая оценка финансового состояния и его изучение за отчетный период (составление агрегированного баланса, вертикальный и горизонтальный анализ агрегированного баланса по статьям актива и пассива баланса);

- Анализ финансовой устойчивости (определение излишка (недостатка) источников средств для формирования запасов и затрат, определение степени покрытия внеоборотных активов источниками средств);

- Анализ ликвидности баланса, платежеспособности и деловой активности предприятия (анализ ликвидности баланса: а) группировка статей активов и пассивов, б) сопоставление соответствующих итогов активов и пассивов, в) определение текущей и перспективной ликвидности баланса, г) оценка степени ликвидности; анализ платежеспособности; анализ деловой активности: а) расчет коэффициентов оборачиваемости различных групп активов, б) сравнение их с нормативными величинами и оценка деловой активности).

Достоинства и недостатки методики, предложенной А.Д. Шереметом и Р.С. Сайфулиным, представлены в таблице 1.1.

Таблица 1.1 – Достоинства и недостатки методики, предложенной А.Д. Шереметом и Р.С. Сайфулиным

| Достоинства методики | Недостатки методики |

| Предложенные этапы проведения анализа позволяют дать многостороннюю информацию о финансовом состоянии предприятия, основанную на изучении бухгалтерского баланса. Третий этап данной методики предполагает получение информации для потенциальных инвесторов о целесообраз- ности вложения средств в данное предприятие, что является элементом стратегического планирования. | Использование в качестве информационной основы для анализа лишь бухгалтерского баланса предприятия и приложений к нему, что существенно сужает круг ответов на важные, с точки зрения экономической эффективности, вопросы. Данная методика позволяет дать лишь поверхностную оценку деятельности предприятия, не затрагивая «глубинных» причин возникновения тех или иных результатов деятельности предприятия. |

Далее рассмотрим вторую методику, предложенную В.В. Ковалевым. Основные этапы данной методики:

а) экспресс-анализ (ознакомление с аудиторским заключением);

б) подготовительный этап (принятие решения о целесообразности дальнейшего проведения анализа, техническая проверка готовности (счетные процедуры, проверка наличия подписей, форм отчетности));

в) предварительный обзор бухгалтерской отчетности (ознакомление с пояснительной запиской к бухгалтерской отчетности);

г) экономическое чтение и анализ отчетности (обобщающая оценка результатов хозяйственной деятельности: оценка имущественного, финансового положения; оценка прибыльности, динамичности с помощью финансовых коэффициентов;

д) предварительный обзор экономического и финансового положения предприятия (характеристика общей направленности финансово-хозяйственной

деятельности, выявление «больных статей»;

е) оценка и анализ экономического потенциала предприятия (оценка имущественного состояния (вертикальный, горизонтальный анализ, анализ качественных сдвигов в имуществе), оценка финансового положения (ликвидность, финансовая устойчивость));

ж) оценка и анализ результативности финансово-хозяйственной деятельности (оценка производственной деятельности, анализ рентабельности, оценка положения на рынке ценных бумаг) [15, с.456].

Положительные моменты и недостатки методики В.В. Ковалева представлены в таблице 1.2.

Таблица 1.2 – Достоинства и недостатки методики, предложенной В.В.Ковалевым

| Достоинства методики | Недостатки методики |

| Наличие предварительного и более детального этапов анализа, что позволяет на предварительном этапе дать оперативную оценку деятельности предприятия, а также определить готовность к дальнейшему проведению анализа с точки зрения наличия необходимых документов. Другим существенным отличием методики является использование в качестве информационной базы для анализа не только данных бухгалтерского баланса, но и аудиторского заключения, пояснительной записки. | Использование в качестве информационной базы не полного перечня документов, по данным которых можно получить более реальную оценку деятельности предприятия. При выявлении общей направлен- ности деятельности предприятия возникает вопрос, может ли данная методика раскрыть полностью причины роста или спада экономической деятельности в той или иной области, в которой представлено пред- приятие с учетом всех особенностей данной отрасли. |

Рассмотрим третью методику, предложенную В.И. Подольским. Основные этапы методики заключаются в следующем:

а) предварительный этап (ознакомление с бухгалтерской отчетностью, техническая проверка готовности);

б) общая оценка финансового состояния предприятия и изменений его финансовых показателей за отчетный период;

в) анализ платежеспособности и финансовой устойчивости предприятия;

г) анализ кредитоспособности и ликвидности баланса предприятия;

д) анализ оборачиваемости оборотных активов;

е) анализ финансовых результатов предприятия;

ж) оценка потенциального банкротства.

Рассмотрев данную методику, представим в таблице 1.3 достоинства и недостатки методики.

Таблица 1.3 – Достоинства и недостатки методики, предложенной В.И. Подольским

| Достоинства методики | Недостатки методик |

| Как и в предложенной В.В. Ковалевым в данной методике также есть предварительный этап, включающий проверку наличия необходимых документов для анализа, что позволяет сэкономить время и средства, которые могли быть затрачены на проведение анализа, не подкрепленного информационно. Другим отличительным признаком данной методики является расчет количественной оценки влияния на изменение прибыли от реализации продукции ряда факторов. Предлагается рассчитать влияние каждого возможного фактора на прибыль. | Предложена методика, основанная только на бухгалтерской отчетности, однако, существует большое количество другой важной, с точки зрения влияния на результат анализа, информации, содержащейся в других источниках. Использование при оценке потенциального банкротства формулы «Z – счета» Е. Альтмана. Данный расчет основывается на субъективных данных ввиду того, что анализируемое предприятие может не входить в группу тех предприятий, по результатам деятельности которых был рассчитан данный коэффициент. |

Таким образом, подводя итог, можно сделать следующие выводы.

- В мире существует большое количество методик проведения анализа финансово-хозяйственной деятельности предприятий, но не все можно использовать «повседневно», то есть почти все методики не являются «универсальными» — подходящими для предприятий любой отрасли.

- Рассмотренные методики отечественных экономистов, несомненно, заслуживают внимания и более детального рассмотрения, с точки зрения влияния используемой методики на объективность, результативность и широкий охват всех показателей деятельности экономического субъекта.

- Существенным недостатком описанных выше методик является использование в качестве информационной базы для анализа лишь бухгалтерской отчетности и некоторых других отчетов, что существенно сказывается на результате анализа и на принятое последующее управленческое решение.

Как показало сравнение методик, на наш взгляд, наиболее полной и содержательной является методика В.И. Подольского. В ней подробно описаны не только основные этапы анализа финансового состояния предприятия, но она и довольно доступна для пользователей. Результаты анализа финансового состояния предприятия, полученные с помощью методики, предложенной В.И. Подольским, дают возможность определить какой фазе жизненного цикла предприятия соответствует его финансовое состояние, и помогут спрогнозировать его финансовое состояние.

Оценив преимущества и недостатки методик оценки финансового состояния предприятия, перейдем к рассмотрению методов анализа и показателей диагностики финансового состояния.

Похожие работы

... горизонтальный и вертикальный анализ финансовой отчетности предприятия. 2.2 Вертикальный и горизонтальный анализ финансовой отчетности предприятия на примере ОАО «Нефтекамскшина» Горизонтальный анализ предполагает расчет показателей темпов роста и прироста показателей, которые используются для оценки динамики основных показателей, кроме того, с помощью этого анализа можно отследить ...

... и ухудшения финансового состояния предприятия. Анализ финансового состояния предприятия делится на внутренний и внешний, цели и содержания которых различны. Внутренний анализ финансового состояния предприятия – это исследование механизмов формирования, размещения и использования капитала с целью поиска резервов укрепления финансового состояния, повышения доходности и наращивание собственного ...

... финансовых результатов деятельности предприятия, перейдем к практическому анализу на основе данных ОАО «Нефтекамскшина». 2 Анализ финансовых результатов хозяйственной деятельности ОАО «Нефтекамскшина» 2.1 Краткая характеристика деятельности предприятия Полное наименование предприятия - открытое акционерное общество «Нефтекамскшина». Предприятие «Нефтекамскшина» существует с 1971 ...

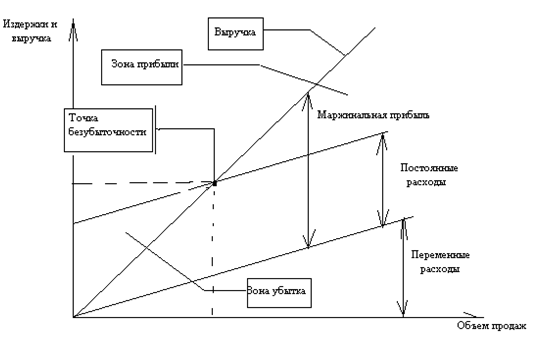

... дохода учитывает взаимосвязь факторов объемов производства, затрат и прибыли. Более точный расчет этих факторов обеспечивает высокий уровень планирования и прогнозирования финансовых результатов деятельности предприятия [12, с.88]. На основании изложенной выше методики проведем анализ рентабельности собственного капитала ОАО «Нефтекамскшина» по методике «Du Pont». Рассчитаем показатели данной ...

0 комментариев