Теоретические и методические аспекты оценки финансового состояния предприятия

Преимущества и недостатки методик оценки финансового состояния предприятия

Методы и методика анализа финансового состояния предприятия

Анализ финансового состояния предприятия на примере ОАО «Нефтекамскшина»

Оценка платежеспособности и финансовой устойчивости предприятия

Анализ деловой активности и рентабельности деятельности предприятия

Оценка вероятности банкротства на примере ОАО «Нефтекамскшина»

Основные направления улучшения финансового состояния предприятия

Механизмы финансового оздоровления предприятия на примере ОАО «Нефтекамскшина»

Навигация

Методы и методика анализа финансового состояния предприятия

Оценка финансового состояния предприятия (на примере ОАО "Нефтекамскшина")

162039

знаков

45

таблиц

5

изображений

1.3 Методы и методика анализа финансового состояния предприятия

Анализ финансового состояния предприятия в целом представляет собой процесс оценки прошлого и текущего финансового положения и результатов деятельности организации. Качество проведенного финансового состояния организации во многом зависит от выбора наиболее приемлемой методики и, конечно же, от достаточной квалификации и профессионального опыта специалиста, проводящего оценку [24, с.62].

Одним из важных приемов анализа отчетности является «чтение» форм отчетности и изучение абсолютных величин, представленных в этих формах. «Чтение» отчетности или простое ознакомление с ней позволяет сделать выводы об основных источниках привлечения средств предприятием, направлениях их вложения, основных источниках денежных средств и оборотных активов, применяемых методах учета и изменениях в них, организационной структуре предприятия и направлениях его деятельности, дивидендной политики и т.д.

Однако эта информация, несмотря на всю ее значимость для принятия управленческих решений, не позволяет оценить динамику основных показателей деятельности компании, ее место среди аналогичных предприятий страны и мирового рынка.

С этой целью в практике финансового анализа были выработаны основные методы чтения финансовых отчетов. Среди них можно выделить следующие:

- горизонтальный анализ – сравнение каждой позиции отчетности с предыдущим периодом. Этот анализ заключается в построении одной или нескольких аналитических таблиц, в которых абсолютные показатели дополняются относительными темпами роста (снижения). Следует отметить, что в условиях инфляции ценность результатов горизонтального анализа снижается;

- вертикальный анализ – определение структуры итоговых финансовых показателей с выявлением влияния каждой позиции отчетности на результат в целом;

- трендовый анализ – сравнение каждой позиции отчетности с рядом предшествующих периодов и определение тренда, то есть основной тенденции динамики показателя, очищенной от случайных влияний и индивидуальных особенностей отдельных периодов.

С помощью тренда формируются возможные значения показателей в будущем, а, следовательно, ведется перспективный, прогнозный анализ;

- анализ относительных показателей – расчет отношений данных отчетности, определение взаимосвязи показателей. Эти коэффициенты представляют большой интерес, поскольку, во-первых, позволяют определить тот круг сведений, который важен для пользователей финансовой отчетности с точки зрения принятия решений; во-вторых, преодолевают возможность глубже оценить положение данной отчетной единицы в системе хозяйствования и тенденции его изменения. Большим преимуществом коэффициентов является также и то, что они сглаживают негативное влияние инфляционных процессов, которые могут существенно искажать абсолютные показатели финансовой отчетности и тем самым затруднять их сопоставление в динамике. Этот метод наиболее удобен в силу его простоты и оперативности;

- сравнительный анализ – это как внутрихозяйственное сравнение по отдельным показателям фирмы, дочерних фирм, подразделений, цехов, так и межхозяйственное сравнение показателей данной фирмы с показателями конкурентов, со среднеотраслевыми и средними общеэкономическими данными;

- факторный анализ – это анализ влияния отдельных факторов (причин) на результативный показатель с помощью детерминированных или стохастических приемов исследования. Причем факторный анализ может быть как прямым (собственно анализ), то есть заключающимся в раздроблении результативного показателя на составные части, так и обратным (синтез), когда отдельные элементы соединяют в общий результативный показатель [31].

Финансовое состояние предприятия можно оценивать с точки зрения краткосрочной и долгосрочной перспектив.

В краткосрочной перспективе финансовое состояние предприятия оценивается показателями ликвидности и платежеспособности. Они характеризуют, может ли предприятие в полном объеме произвести расчеты по краткосрочным обязательствам.

Хозяйствующий субъект считается платежеспособным, если его долгосрочные активы больше, чем долгосрочные и краткосрочные обязательства.

Потребность в анализе ликвидности баланса предприятия возникает в связи с усилением потребности в финансовых ресурсах и необходимостью оценки кредитоспособности хозяйствующего субъекта.

Ликвидность бухгалтерского баланса выражается в степени покрытия обязательств организации ее активами, срок превращения которых в деньги соответствует сроку погашения обязательств.

Ликвидность баланса достигается путем установления соотношений между обязательствами организации и его активами. В таблице 1.4 показано ранжирование по степени убывания ликвидности активов и пассивов по степени возрастания срочности их погашения.

Таблица 1.4 - Ранжирование по степени убывания ликвидности активов и пассивов по степени возрастания срочности их погашения

| Условное обозначение | Ранжирование активов и пассивов баланса |

| Активы | |

| А1 | Наиболее ликвидные активы: - денежные средства - краткосрочные финансовые вложения |

| А2 | Быстро реализуемые активы: - дебиторская задолженность до 12 месяцев - прочие оборотные активы |

| А3 | Медленно реализуемые активы: - запасы с учетом НДС |

| А4 | Трудно реализуемые активы: - внеоборотные активы |

| Пассивы | |

| П1 | Наиболее срочные обязательства: - кредиторская задолженность |

| П2 | Другие краткосрочные обязательства: - краткосрочные кредиты и займы, задолженность участникам по выплате доходов, прочие краткосрочные обязательства |

| П3 | Долгосрочные обязательства |

| П4 | Собственный капитал: - собственный капитал с учетом убытков, доходов будущих периодов, резервов предстоящих расходов |

Баланс считается абсолютно ликвидным, если имеют место следующие соотношения: А1≥П1; А2≥П2; А3≥П3; А4<П4.

Платежеспособность – это наличие у предприятия денежных средств и их эквивалентов, достаточных для расчетов по кредиторской задолженности, требующей немедленного погашения [25, с.20].

С.М. Пястолов определяет платежеспособность предприятия как способность вовремя удовлетворять платежные требования поставщиков техники и материалов в соответствии с хозяйственными договорами, возвращать кредиты, производить оплату труда персонала, вносить платежи в бюджет [27, с.336].

Интересная точка зрения по поводу платежеспособности приводится в Финансово-кредитном энциклопедическом словаре, авторы которого считают предприятие платежеспособным, если имеющиеся у него денежные средства, краткосрочные финансовые вложения и активные расчеты покрывают его краткосрочные обязательства [34, с.412].

Для анализа платежеспособности используют относительные коэффициенты ликвидности, представленные в таблице 1.5:

Таблица 1.5 – Относительные коэффициенты ликвидности

| Наименование показателя | Характеристика | Способ расчета и условные обозначения | Интерпретация показателя | |

| Коэффициент абсолютной ликвидности | характеризует, какая часть краткосрочных обязательств может быть погашена имеющимися денежными средствами и краткосрочными финансовыми вложениями | Каб.л.= (ДС+КФВ)/КО ДС – денежные средства; КФВ–краткосрочные финансовые вложения; КО-краткосрочные обязательства | Рекомендуемое значение 0,15-0,2. | |

| Коэффициент срочной ликвидности | характеризует способность компании погашать текущие (краткосрочные) обязательства за счёт оборотных активов. Он сходен с коэффициентом текущей ликвидности, но отличается от него тем, что в состав используемых для его расчета оборотных средств включаются только высоко- и среднеликвидные текущие активы | Кср.л.=(ДС+КФВ+ДЗ)/КО ДЗ–дебиторская задолженность | Рекомендуемое значение 0,5-0,8. | |

| Коэффициент ликвидности при мобилизации средств | показывает степень зависимости платежеспособности компании от МПЗ и затрат с точки зрения необходимости мобилизации денежных средств для погашения своих краткосрочных обязательств | Клмс= (З+НДС)/КО З - запасы | Рекомендуемое значение 0,5-0,7. | |

| Коэффициент общей (текущей)ликвидности | характеризует, в какой степени все краткосрочные обязательства обеспечены оборотными активами | Коб.л.=(ДС+КФВ+ДЗ+З)/КО | Рекомендуемое значение 2-3. | |

Финансовая устойчивость отражает стабильность характеристик, получаемых при анализе финансового состояния в свете долгосрочной перспективы и связана с общей структурой финансов и независимостью предприятия от внешних инвесторов и кредиторов. В связи с этим особую актуальность приобретают системы показателей, позволяющие наиболее точно определить степень финансовой устойчивости потенциального партнера по бизнесу и, соответственно, снизить риск установления деловых отношений с финансово неустойчивым партнером [10, с.58].

Для оценки финансовой устойчивости используется система коэффициентов, представленная в таблице 1.6.

Таблица 1.6 – Система коэффициентов для расчета финансовой устойчивости предприятия

| Показатель | Характеристика | Способ расчета | Интерпретация |

| Коэффициент капитализации (плечо финансового рычага) | Показывает, сколько заемных средств предприятие привлекло на 1 рубль вложенных в активы собственных средств | Ккап.=заемный капитал / собственный капитал | Рекомендуемое значение: <= 0,5. |

| Коэффициент независимости (автономии) | Показывает долю собственных средств в стоимости имущества предприятия | Кфин.нез=собственный капитал/ валюта баланса | Рекомендуемое значение от 0,4 до 0,6 |

| Коэффициент финансовой напряженности | Показывает долю заемных средств в стоимости имущества предпри- ятия | Кф.напр.=заемный капитал/ валюта баланса | Рекомендуемое значение: <=0,5 |

| Коэффициент самофинансирования | Характеризует, какая часть деятельности финансируется за счет собственных, а какая – за счет заемных средств. | Кфин.=собственный капитал/заемный капитал | Рекомендуемое значение: > 0.7 |

| Коэффициент финансовой устойчивости | Показывает, какая часть актива финансируется за счет устойчивых источников | Кфин.уст.= (собственный капитал +долгосрочные обязательства) / Валюта баланса | Рекомендуемое значение: > 0,6 |

| Коэффициент обеспеченности СОС | Характеризует наличие оборотных средств, необходимых для финан- совой устойчивости | Ксос.= (Капитал и резервы– Внеоборотные активы) / Оборотные активы | Нормальное ограничение: >=0,1 |

Абсолютными показателями финансовой устойчивости являются показатели, характеризующие степень обеспеченности запасов и затрат источниками их формирования. Анализ абсолютных показателей заключается в том, что трем показателям наличия источников формирования запасов соответствуют три показателя обеспеченности запасов источниками их формирования.

Для характеристики источников формирования запасов используется несколько показателей, которые отражают различные виды источников:

- наличие собственных оборотных средств (СОС). В формализованном виде наличие оборотных средств можно записать по формуле (4):

СОС = IрП – IрА, (4)

где IрП – I раздел пассива баланса (капитал и резервы);

IрА – I раздел актива баланса (внеоборотные активы).

- наличие собственных и долгосрочных заемных источников формирования запасов и затрат (СД), определяемый путем увеличения предыдущего показателя на сумму долгосрочных обязательств (ДО). Данный показатель представлен формулой (5):

СД = СОС + ДО = IрП – IрА + IIIрП (5)

- общая величина основных источников формирования запасов и затрат (ОИ), определяемая путем увеличения предыдущего показателя на сумму краткосрочных кредитов банков (КК), определяется по формуле (6):

ОИ = СД + КК (6)

Трем показателям наличия источников формирования запасов соответствуют три показателя обеспеченности запасов источниками их формирования:

- излишек (+) или недостаток (–) собственных оборотных средств (Фсос), определяемый по формуле (7):

Фсос = СОС – 3 (7)

- излишек (+) или недостаток (–) собственных и долгосрочных источников формирования запасов (Фсд) определяется по формуле (8):

Фсд = СД – 3 (8)

- излишек (+) или недостаток (–) общей величины основных источников формирования запасов (Фои) определяется по формуле (9):

Фои = ОИ – 3 (9)

С помощью этих показателей определяется трехкомпонентный тип финансовой устойчивости: S(Ф) = 1, если Ф>0; S(Ф) = 0, если Ф<0.

Для характеристики финансовой ситуации на предприятии существует четыре типа финансовой устойчивости:

Для определения типа финансовой устойчивости необходимо сравнить запасы с их источниками формирования. Ряд ученых выделяет четыре типа финансовой устойчивости:

- абсолютная устойчивость финансового состояния. Такой тип финансовой устойчивости характеризуется тем, что все запасы предприятия покрываются собственными оборотными средствами, т.е. организация не зависит от внешних кредиторов, отсутствием неплатежей и причин их возникновения, отсутствием нарушений внутренней и внешней финансовой дисциплины. Такая ситуация встречается крайне редко. Более того, она вряд ли может рассматриваться как идеальная, поскольку означает, что руководство компании не умеет, не желает, или не имеет возможности использовать внешние источники средств для основной деятельности. В данном случае запасы должны быть меньше источников формирования (собственный оборотный капитал и кредиты банка под товарно-материальные ценности);

- нормальная финансовая устойчивость. В этой ситуации предприятие использует для покрытия запасов помимо собственных оборотных средств также и долгосрочные привлеченные средства. Такой тип финансирования запасов является «нормальным» с точки зрения финансового менеджмента. Нормальная финансовая устойчивость является наиболее желательной для предприятия. Для покрытия запасов используются нормальные источники покрытия (НИП). НИП = СОС + З+ Расчеты с кредиторами за товар;

- неустойчивое (предкризисное) финансовое состояние – характеризуется нарушением платежеспособности, при котором сохраняется возможность восстановления равновесия за счет пополнения источников собственных средств, сокращения дебиторской задолженности, ускорения оборачиваемости запасов; наличием нарушений финансовой дисциплины (задержки в оплате труда, использование временно свободных собственных средств резервного фонда и фондов экономического стимулирования и пр.), перебоями в поступлении денег на расчетные счета и платежах, неустойчивой рентабельностью, невыполнением финансового плана, в том числе по прибыли.

- кризисное финансовое состояние – затраты превышают собственные источники формирования, кредиты под товарно-материальные ценности, временно свободные источники и кредиторскую задолженность за товарно-материальные ценности.

Высшим типом финансовой устойчивости является способность предприятия развиваться за счет собственных источников финансирования. Поэтому оно должно иметь гибкую структуру финансовых ресурсов и возможность при необходимости привлекать заемные средства, то есть быть кредитоспособным.

Важное значение для проведения анализа финансового состояния имеет расчет показателей деловой активности. Деловая активность выражает эффективность использования материальных, трудовых, финансовых и других ресурсов по всем бизнес-линиям деятельности и характеризует качество управления, возможности экономического роста и достаточность капитала организации [4, с.53].

Деловая активность характеризуется качественными и количественными показателями. Качественными критериями являются: широта рынков сбыта (как внутренних, так и внешних), деловая репутация организации и ее клиентов, конкурентоспособность товара.

Количественная оценка даётся по двум направлениям:

- исследование динамики и соотношения темпов роста абсолютных показателей: основных оценочных показателей деятельности организации (выручка и прибыль) и средняя величина активов;

- изучение значений и динамики относительных показателей, характеризующих уровень эффективности использования авансированных и потребленных ресурсов организации.

При изучении сравнительной динамики абсолютных показателей деловой активности оценивается соответствие следующему оптимальному соотношению, получившему название «золотого правила экономики организации»:

Трчп > ТрВ > ТрА > 100%,

где Трчп – темп роста чистой прибыли;

ТрВ – темп роста выручки от продаж;

ТрА – темп роста средней величины активов.

Выполнение первого соотношения (чистая прибыль растет опережающим темпом по сравнению с выручкой) означает повышение рентабельности деятельности.

Выполнение второго соотношения (выручка растет опережающим темпом по сравнению с активами) означает ускорение оборачиваемости активов.

Опережающие темпы увеличения чистой прибыли по сравнению с увеличением активов (ТРЧП > ТРА) означают повышение чистой рентабельности активов [15, с.362].

Относительные показатели деловой активности характеризуют уровень эффективности использования ресурсов организации, который оценивается с помощью показателей оборачиваемости отдельных видов имущества. Данные показатели представлены в таблице 1.7.

Таблица 1.7 – Относительные показатели деловой активности предприятия

| Наименование показателя | Характеристика | Способ расчета и условные обозначения |

| 1 | 2 | 3 |

| Коэффициент оборачиваемости активов (КОА) | Характеризует интенсивность использования всех имеющихся ресурсов, показывая скорость оборота всех средств организации. Повышение показателя означает более интенсивное использование активов |

ВР – выручка товаров, продукции, работ, услуг без косвенных налогов; А - средняя стоимость активов за расчетный период. |

| Коэффициент оборачиваемости собственного капитала (КОск) | С финансовой точки зрения определяет скорость оборота собственного капитала, с экономической – активность средств, принадлежащих собственникам организации. |

СК – средняя стоимость собственного капитала |

| Коэффициент оборачиваемости внеоборотных активов (КОВНА) | Характеризует интенсивность использования основных средств и иных внеоборотных активов. Показывает, сколько рублей проданной продукции приносит каждый рубль внеоборотных активов |

ВНА – средняя стоимость внеоборотных активов за расчетный период |

| Коэффициент оборачиваемости оборотных активов (КООА) | Характеризует интенсивность использования оборотных средств. Отражает скорость оборота текущих (мобильных) активов, или сколько рублей выручки приходится на рубль оборотных активов |

ОА - средняя стоимость оборотных активов за расчетный период |

| Коэффициент оборачиваемости кредиторской задолженности (КОКЗ) | Чем выше данный показатель, тем быстрее компания рассчитывается со своими поставщиками. |

КЗ – средний остаток кредиторской задолженности за расчетный период |

| Коэффициент оборачиваемости дебиторской задолженности (КОДЗ) | Показывает насколько эффективно компания организовала работу по сбору оплаты за свою продукцию. |

ДЗ - средний остаток дебиторской задолженности за расчетный период |

Продолжительность одного оборота вычисляется как отношение количества дней в расчетном периоде к данному коэффициенту [7, с.58].

Сумма средств, высвобожденных из оборота в связи с ускорением оборачиваемости оборотных средств, рассчитывается по формуле (10):

Свыс = (Пф- Ппред)* , (10)

, (10)

где (Пф - Ппред) – отклонение в продолжительности одного оборота;

- фактический однодневный оборот.

Эффективность работы предприятия определяется через коэффициенты рентабельности. Они представляют собой важные характеристики факторной среды формирования прибыли и дохода предприятия.

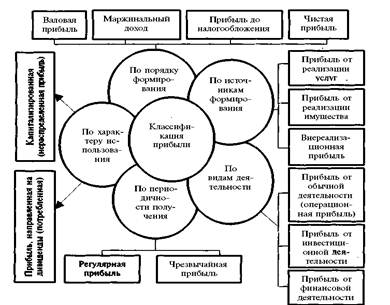

Рентабельность – это относительный показатель, определяющий уровень доходности бизнеса. Они практически не подвержены влиянию инфляции. Предприятие считается рентабельным, если результаты от реализации продукции (работ, услуг) покрывают издержки производства (обращения) и, кроме того, образуют сумму прибыли, достаточную для нормального функционирования предприятия [25, с.22].

Рассмотрим основные показатели рентабельности:

- рентабельность производственной деятельности Rпд исчисляется путем отношения бухгалтерской прибыли БП и суммы средней стоимости основных средств и МПЗ за расчетный период. Рассчитывается по формуле (11):

RПД![]() (11)

(11)

- рентабельность продаж Rпр – отношение прибыли от продаж Прп к выручке от продаж Вр, рассчитывается по формуле (12):

Rпр=![]() (12)

(12)

- рентабельность активов Rак (рентабельность всего капитала) – это отношение балансовой прибыли БП к среднегодовой стоимости активов (всего

капитала) Аср. Он рассчитывается по формуле (13):

Rак= ![]() (13)

(13)

- рентабельность внеоборотных активов Rвна определяется отношением бухгалтерской прибыли предприятия БП к средней стоимости внеоборотных активов ВНА. Данный показатель рассчитывается по формуле (14):

Rвна=![]() (14)

(14)

- рентабельность оборотных активов Rоа определяется отношением бухгалтерской прибыли предприятия БП к средней стоимости оборотных активов ОА. Данный показатель рассчитывается по формуле (15):

Rоа=![]() (15)

(15)

- рентабельность собственного капитала Rск рассчитывается отношением чистой прибыли предприятия ЧП к средней величине собственного капитала СКср. [39, с.4]. Данный показатель представлен в формуле (16):

Rск = ![]() (16)

(16)

- рентабельность реализованной продукции Rрп определяется как отношение прибыли от реализации продукции Прп к полной себестоимости реализованной продукции Срп. [36, с.45]. Данный показатель рассчитывается по формуле (17):

Rрп =![]() (17)

(17)

Учитывая многообразие финансовых процессов, которые не всегда отражаются в коэффициентах платежеспособности, различие в уровне их нормативных оценок и возникающие в связи с этим сложности в общей оценке состояния предприятия, многие зарубежные и отечественные аналитики рекомендуют производить интегральную и комплексную оценку финансового состояния предприятия на основе одного критерия. В качестве такого критерия используется вероятность банкротства предприятия [1].

Самой простой моделью диагностики банкротства является двухфакторная модель. При построении модели учитываются два показателя, от которых зависит вероятность банкротства, коэффициент текущей ликвидности (покрытия) и отношение заемных средств к активам.

На основе анализа западной практики были выявлены весовые коэффициенты каждого из этих факторов. Данная модель представлена формулой (18):

Z(1) = - 0,3877 - 1,0736 К1 + 0,0579 К2, (18)

где К1 - коэффициент общей (текущей) ликвидности,

К2 – коэффициент финансовой напряженности.

Если Z(1) < 0, вероятность банкротства низка (менее 50%), если Z(1) > 0, вероятность банкротства велика (более 50%).

В практике финансово-хозяйственной деятельности западных фирм широко используется для анализа банкротств пятифакторная модель Альтмана, которая точнее определяет, грозит предприятию банкротство или нет. Она представлена формулой (19):

Z(2)=1,2К1+1,4К2+3,3К3+0,6К4+1,0К5, (19)

где К1 – собственный капитал/сумма активов;

К2 – нераспределенная (реинвестированная) прибыль/ сумма активов;

К3 – прибыль до уплаты процентов/ сумма активов;

К4 – рыночная стоимость собственного капитала/ заемный капитал;

К5 – объем продаж (выручка)/ сумма активов.

Если значение Z(2) < 1,81, то это признак высокой вероятности банкротства, тогда как значение Z(2) > 2,7 и более свидетельствует о малой его вероятности [24, с.10].

В шестикратной модели О.П. Зайцевой комплексный коэффициент банкротства Кк (фактический и нормативный) рассчитываются по уравнению (20):

Кк = 0,25Куп + 0,1Кз + 0,2Кс + 0,25Кур + 0,1Кфр + 0,1Кзаг, (20)

где Куп – коэффициент убыточности предприятия (отношение чистого убытка и собственного капитала);

Кз – соотношение кредиторской (КЗ) и дебиторской задолженности (ДЗ);

Кс – соотношение краткосрочных обязательств (КО) и наиболее ликвидных активов, включающие денежные средства (ДС) (обратная величина абсолютной ликвидности);

Кур – убыточность реализации продукции (отношение чистого убытка и выручки);

Кфр – отношение заемного (ЗК) и собственного капитала (СК);

Кзаг – коэффициент загрузки активов (соотношение активов и выручки) [6, с.120].

Итак, финансовое состояние организации – это комплексное понятие, которое характеризуется системой показателей, отражающих наличие, размещение и использование финансовых ресурсов организации. Финансовое состояние является своего рода индикатором, характеризующим жизнеспособность организации, и одним из основных критериев ее конкурентоспособности. Основными источниками информации для анализа финансового состояния организации являются данные бухгалтерского учета и отчетности. Для анализа финансового состояния предприятия используют четыре блока показателей: платежеспособность предприятия, финансовая устойчивость предприятия, деловая активность, рентабельность.

Методы и методики анализа финансового состояния предприятия позволяют оценивать его финансовую деятельность в динамике. Однако не всегда можно корректно устранить влияние прошлого на состояние предприятия в настоящем. Действующая система анализа финансового состояния предприятия определяет текущее финансовое положение и проецирует его на ближайшую перспективу, как правило, в неизменном виде, не учитывая возможные варианты стратегического развития предприятия.

При оценке финансового состояния неплатежеспособных предприятий часто возникает ситуация, когда одни оценочные показатели превышают нормативные значения, а другие, наоборот, достигают критической черты. Поэтому необходимо оценивать вероятность банкротства предприятия.

Теоретические и методологические основы оценки финансового состояния предприятия необходимы для проведения во второй главе практического анализа финансового состояния ОАО «Нефтекамскшина».

Похожие работы

... горизонтальный и вертикальный анализ финансовой отчетности предприятия. 2.2 Вертикальный и горизонтальный анализ финансовой отчетности предприятия на примере ОАО «Нефтекамскшина» Горизонтальный анализ предполагает расчет показателей темпов роста и прироста показателей, которые используются для оценки динамики основных показателей, кроме того, с помощью этого анализа можно отследить ...

... и ухудшения финансового состояния предприятия. Анализ финансового состояния предприятия делится на внутренний и внешний, цели и содержания которых различны. Внутренний анализ финансового состояния предприятия – это исследование механизмов формирования, размещения и использования капитала с целью поиска резервов укрепления финансового состояния, повышения доходности и наращивание собственного ...

... финансовых результатов деятельности предприятия, перейдем к практическому анализу на основе данных ОАО «Нефтекамскшина». 2 Анализ финансовых результатов хозяйственной деятельности ОАО «Нефтекамскшина» 2.1 Краткая характеристика деятельности предприятия Полное наименование предприятия - открытое акционерное общество «Нефтекамскшина». Предприятие «Нефтекамскшина» существует с 1971 ...

... дохода учитывает взаимосвязь факторов объемов производства, затрат и прибыли. Более точный расчет этих факторов обеспечивает высокий уровень планирования и прогнозирования финансовых результатов деятельности предприятия [12, с.88]. На основании изложенной выше методики проведем анализ рентабельности собственного капитала ОАО «Нефтекамскшина» по методике «Du Pont». Рассчитаем показатели данной ...

0 комментариев