Налогоплательщикам (плательщикам сборов) гарантируется административная и судебная защита их прав и законных интересов

Российские организации;

Организации начинают уплачивать ежемесячные авансовые платежи по истечении полного квартала с даты их государственной регистрации

Налоговая ставка устанавливается в размере 13 процентов, если иное НК РФ

Налоговая база определяется как среднегодовая стоимость имущества, признаваемого объектом налогообложения

Допускается установление дифференцированных налоговых ставок в зависимости от категорий земель и (или) разрешенного использования земельного участка

Особенности налогообложения организаций финансового сектора экономики

Суммы отчислений в резерв на возможные потери по ссудам, включаются в состав внереализационных расходов в течение отчетного (налогового) периода

Особенности налогового учета и порядок составления отчетности

Правовое регулирование налоговых правоотношений

Налоговые органы несут также другие обязанности, предусмотренные НК РФ и иными федеральными законами

Те же деяния, совершенные повторно в течение календарного года, влекут взыскание штрафа в размере 5000 рублей

Навигация

Особенности налогового учета и порядок составления отчетности

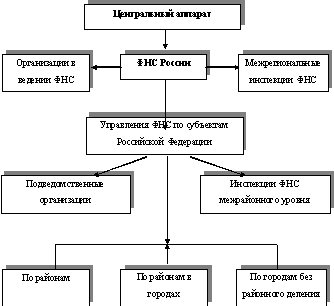

Организация работы, задачи и функции налоговых органов и налоговых отделов организации

195427

знаков

8

таблиц

3

изображения

6. Особенности налогового учета и порядок составления отчетности

Организация налогового учета в организации.

Налоговый учет в организации ведется в соответствии Приказами Минфина об утверждении Положении по Бухгалтерскому Учету, Методическими Рекомендациями и Письмами.

Налоговая отчетность

О порядке представления налоговых деклараций

1.Каким способом может быть представлена налоговая декларация в налоговый орган?

В соответствии со статьей 23 Налогового кодекса Российской Федерации (далее- Налоговый кодекс) на налогоплательщика возложена обязанность представлять в налоговые органы по месту учета налоговые декларации, если такая обязанность предусмотрена законодательством.

Согласно пункту 3 статьи 80 Налогового кодекса налоговая декларация (расчет) представляется в налоговый орган по месту учета налогоплательщика (плательщика сбора, налогового агента) по установленной форме на бумажном носителе или по установленным форматам в электронном виде вместе с документами, которые в соответствии с Кодексом должны прилагаться к налоговой декларации (расчету).

Пунктом 4 статьи 80 Налогового кодекса предусмотрено, что налоговая декларация (расчет) может быть представлена налогоплательщиком (плательщиком сбора, налоговым агентом) в налоговый орган лично или через представителя, направлена в виде почтового отправления с описью вложения или передана по телекоммуникационным каналам связи.

Для отдельных категорий налогоплательщиков (организации со среднесписочной численностью работников свыше 100 и 250 человек) Налоговым кодексом закреплена обязанность представления налоговых деклараций в налоговый орган только в электронном виде, то есть по телекоммуникационным каналам связи.

Налоговая декларация (расчет) представляется в установленные законодательством о налогах и сборах сроки.

Представление налогоплательщиком налоговой декларации (расчета) в ненадлежащем виде и (или) не установленным способом является неисполнением налогоплательщиком обязанности.

2.Какая ответственность предусмотрена за несвоевременное представление налоговых деклараций?

В случае неисполнения обязанности по представлению налоговой декларации, налогоплательщик подлежит привлечению к ответственности на основании статьи 119 НК РФ.

Согласно статье 119 НК РФ за непредставление налогоплательщиком в установленный законодательством о налогах и сборах срок налоговой декларации в налоговый орган по месту учета взыскивается штраф в размере 5% суммы налога, подлежащей уплате (доплате) на основе этой декларации, за каждый полный или неполный месяц со дня, установленного для ее представления, но не более 30% данной суммы и не менее 100 рублей. Если срок непредставления декларации составляет более 180 дней по истечении установленного законодательством о налогах срока представления такой декларации, то сумма штрафа составит 30% суммы налога, подлежащей уплате на основе этой декларации, и 10% суммы налога, подлежащей уплате на основе этой декларации, за каждый полный или неполный месяц, начиная со 181-го дня.

Необходимо отметить, что уплата суммы исчисленного налога в установленный законодательством о налогах и сборах срок сама по себе не освобождает налогоплательщика от ответственности за несвоевременное представление налоговой декларации, предусмотренной статьей 119 Налогового кодекса, и в случае уплаты налога санкция не определяется в минимальном размере, предусмотренном названной нормой (т.е. 100 рублей), а исчисляется все равно из суммы налога, указанной в декларации как подлежащая уплате. Налогоплательщикам следует иметь в виду, что в случаях, когда по итогам налогового (отчетного) периода сумма налога, подлежащая уплате, равна нулю, обязанность представлять налоговую декларацию в налоговый орган сохраняется.

3. Имеет ли право налоговый орган взыскать штраф в двойном размере в случае повторного нарушения срока подачи декларации налогоплательщиком?

В соответствии пунктом 2 статьи 112 Налогового кодекса при наличии обстоятельства, отягчающего ответственность, например, если налогоплательщик ранее привлекался к ответственности за несвоевременное представление налоговых деклараций, размер штрафа в соответствии с пунктом 4 статьи 114 Налогового кодекса увеличивается на 100 процентов.

4. Предусмотрена ли административная ответственность за непредставление деклараций?

Статьей 15.5 Кодекса об административных правонарушениях предусмотрена ответственность за нарушение установленных законодательством о налогах и сборах сроков представления налоговой декларации в налоговый орган по месту учета в виде штрафа, налагаемого на должностных лиц в размере от 300 до 500 руб.

К административной ответственности в области налогов и сборов привлекаются следующие должностные лица: руководители, главные бухгалтера и другие работники организаций наделенные организационно-распорядительными или административно-хозяйственными функциями. При этом в перечень их должностных обязанностей должны входить функции, выполнение которых непосредственным образом связано с исчислением и уплатой в бюджет налогов и сборов. Необходимо отметить, что физические лица, осуществляющие предпринимательскую деятельность без образования юридического лица, несут административную ответственность как должностные лица, если законом не установлено иное.

5. Какие еще меры ответственности предусмотрены за непредставление налоговых деклараций?

В случае задержки представления налоговой декларации налоговый орган кроме привлечения к налоговой и административной ответственности может прибегнуть еще к одному способу воздействия на налогоплательщика. В случае непредставления декларации в налоговый орган в течение 10 дней по истечении установленного срока ее представления руководитель (заместитель руководителя) налогового органа может принять решение о приостановлении операций налогоплательщика-организации, индивидуального предпринимателя по его счетам в банке (п. 3, п.11 ст. 76 Кодекса).

Приостановление операций по счетам отменяется решением налогового органа не позднее одного операционного дня, следующего за днем представления этим налогоплательщиком налоговой декларации.

О правилах заполнения платежных документов.

Бюджетное законодательство и нормативно-правовые акты Минфина России по порядку его применения оказывают существенное влияние на правила уплаты и перечисления в бюджеты всех уровней налогов, сборов, взносов и иных обязательных платежей.

Порядок уплаты и перечисления налогов непосредственно связан с оформлением расчетных документов, в которых должны быть, прежде всего, правильно указаны такие реквизиты как код классификации доходов бюджетов (КБК) и код административно-территориального образования (ОКАТО), на основании которых органы Федерального казначейства осуществляют межбюджетное регулирование при формировании доходов соответствующих бюджетов.

Оформление расчетных документов без строгого соблюдения норм бюджетного законодательства в части правильного указания в расчетных документах КБК и ОКАТО, а также порядка уплаты, установленного положениями налогового законодательства, – это поступление платежей не по назначению, возникновение недоимки у плательщика, рост невыясненных платежей, усложнение и задержка процесса межбюджетного регулирования, трудности при идентификации платежа, конфликты с налогоплательщиками при составлении актов сверки расчетов с бюджетом, а в отдельных случаях и обращения налогоплательщиков в судебные органы.

Каждый налог (сбор) перечисляется отдельным платежным поручением.

Оформление расчетных документов регламентировано Приказом Минфина России от 24.11.2004 № 106н «Об утверждении правил указания информации в полях документов на перечисление налогов, сборов и иных платежей в бюджетную систему Российской Федерации» (далее – Приказ № 106н).

В правилах особо подчеркивается, что они должны применяться не только организациями, но и индивидуальными предпринимателями, частными нотариусами, адвокатами (учредившими адвокатские кабинеты), главами крестьянских (фермерских) хозяйств и иными физическими лицами, которые перечисляют налоги в бюджет РФ.

Правила также распространяются на банки при оформлении расчетных документов на перечисление общей суммы налогов по принятым от физических лиц суммам налогов, сборов и иных платежей в бюджет без открытия банковского счета.

Особое внимание налогоплательщики должны обратить на заполнение полей 8, 101 и 104-110 платежного поручения.

Напомним значения этих полей:

8 - плательщик; 101 – статус; 104- КБК; 105 – ОКАТО; 106 – основание платежа; 107 – налоговый период; 108 – номер документа; 109 – дата документа; 110 – тип платежа.

При заполнении поля 8 «Плательщик» платежного поручения следует помнить, что если налог или сбор уплачивает организация, то ей следует указать свое наименование. Если это филиал или обособленное подразделение, то его наименование. Гражданин указывает фамилию, имя, отчество, а также место жительства. Другие категории налогоплательщиков должны указать в скобках дополнительные данные, идентифицирующие их.

Информация, идентифицирующая плательщика средств и платеж, указываемая в расчетных документах в соответствии с приложениями № 1-4 к Приказу № 106н, является обязательной к заполнению при наличии в поле 101 расчетного документа двузначного показателя статуса, который определяет юридическое лицо, индивидуального предпринимателя, частного нотариуса, адвоката, учредившего адвокатский кабинет, главу крестьянского (фермерского) хозяйства, иное физическое лицо – клиента банка (владельца счета), кредитную организацию, орган государственной власти или орган местного самоуправления, осуществляющий администрирование платежа в соответствии с законодательством Российской Федерации, непосредственно оформивших расчетный документ.

При заполнении полей 104-110 расчетного документа в поле 101 должно быть указано одно из следующих значений статуса: налогоплательщик (плательщик сборов) – юридической лицо («01»), налоговый агент («02»), сборщик налогов и сборов («03»), налоговый орган («04»), территориальные органы Федеральной службы судебных приставов («05»), участник внешнеэкономической деятельности («06»), таможенный орган («07»), плательщик иных платежей, осуществляющий перечисление платежей в бюджетную систему Российской Федерации (кроме платежей, администрируемых налоговыми органами) («08»), налогоплательщик (плательщик сборов) – индивидуальный предприниматель («09»), налогоплательщик (плательщик сборов) – частный нотариус («10»), налогоплательщик (плательщик сборов) – адвокат, учредивший адвокатский кабинет («11»), налогоплательщик (плательщик сборов) – глава крестьянского (фермерского) хозяйства («12»), налогоплательщик (плательщик сборов) – иное физическое лицо – клиент банка (владелец счета) («13»), налогоплательщик, производящий выплаты физическим лицам (пп. 1 п. 1 ст. 235 Налогового кодекса Российской Федерации) («14»), кредитная организация, оформившая расчетный документ на общую сумму на перечисление налогов, сборов и иных платежей в бюджетную систему Российской Федерации, уплачиваемых физическими лицами без открытия банковского счета («15»).

Юридическим и физическим лицам при уплате единого социального налога и страховых взносов на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату страховой и накопительной части трудовой пенсии, за работающих у них физических лиц, в поле 101 следует указывать «14» (налогоплательщик, производящий выплаты физическим лицам (пп. 1 п. 1 ст. 235 Налогового кодекса Российской Федерации).

В соответствии с Указанием Банка России от 25.08.2004 № 1493-У «Об особенностях применения форматов расчетных документов при осуществлении электронных расчетов через расчетную сеть Банка» длина поля (код бюджетной классификации) 104 составляет 20 символов.

Первые три знака соответствуют главному администратору доходов бюджета, согласно законодательству Российской Федерации.

Администратором поступлений в бюджет налогов и сборов являются налоговые органы – код 182. Указание в платежном документе кода администратора поступлений в бюджет со значением «000» не допускается.

В поле 104 проставляется КБК. Напоминаем, что 14-й знак КБК заполняется в зависимости от значения, указанного в поле «Тип платежа». При уплате налога или авансового платежа («НС», «АВ») укажите «1», пеней («ПЕ», «ПЦ») – «2», штрафов («АС», «АШ», «ИШ») –«3». Для государственной пошлины 14-й знак кода всегда будет равен «1», поскольку ни пени, ни штрафы по ней не начисляются.

По доходам (земельному налогу на имущество физических лиц), администрируемым налоговыми органами:

- в 12-13 разрядах КБК указываются элементы для бюджетов городских округов – 04, бюджетов поселений – 10;

- в 14-17 разрядах КБК обязательно указывается код программ доходов, которые используются для раздельного учета сумм налога (сбора), пеней и денежных взысканий (штрафов) по данному налогу (сбору):

1000 - в 14 -17 знаках КБК на уплату налога (сбора);

2000 - при уплате пеней и процентов;

3000 - при уплате штрафов.

Обращаем внимание на особенность заполнения поля 104 (КБК) расчетного документа при уплате платежей, администрируемых налоговыми органами, по следующим кодам бюджетной классификации:

18211301020010000130, 18211301030010000130, 18211302010010000130, 18211403011010000410, 18211403011010000440, 18211705010010000180, 18211102012010000120, 18211303010010000130, 18211623010010000140, 18230101001010000120, 18230201010010000130, 18230202010010000440, 18230302010010000180 в 14-17 разрядах (код программ доходов) должен указываться «0000».

В поле 105 указывается код ОКАТО муниципального образования, на территории которого мобилизуются денежные средства от уплаты налога (сбора) в бюджетную систему РФ в соответствии с Общероссийским классификатором объектов административно-территориального деления.

В целях реализации положений статьи 65 Федерального закона от 06.10.2003 №131-ФЗ «Об общих принципах организации местного самоуправления в Российской Федерации» на федеральном уровне создан Справочник кодов ОКАТО муниципальных образований и реквизитов счетов по учету доходов бюджетов.

Коды ОКАТО муниципальных образований Курской области размещены на сайте Управления ФНС России по Курской области в разделе «Налоговая отчетность» по адресу:На базе указанного Справочника разработаны программные средства, позволяющие формировать платежные поручения в автоматизированном режиме, как налогоплательщикам, так и налоговым органам.

Программа, позволяющая формировать платежные поручения в автоматизированном режиме, размещена на официальном сайте ФНС России по адресу. В поле 106 указывается двузначный показатель основания платежа, который может принимать следующие значения:

«ТП» - платежи текущего года;

«ЗД» - добровольное погашение задолженности по истекшим налоговым периодам при отсутствии требования об уплате налогов (сборов) от налогового органа;

«БФ» - текущие платежи физических лиц – клиентов банка (владельцев счета), уплачиваемые со своего банковского счета;

«ТР» - погашение задолженности по требованию налогового органа об уплате налогов (сборов);

«РС» - погашение рассроченной задолженности;

«ОТ» - погашение отсроченной задолженности;

«РТ» - погашение реструктурируемой задолженности;

«ВУ» - погашение отсроченной задолженности в связи с введением внешнего управления;

«ПР» - погашение задолженности, приостановленной к взысканию;

«АП» - погашение задолженности по акту проверки;

«АР» - погашение задолженности по исполнительному документу.

В случае проставления в поле 106 расчетного документа значения ноль («0») налоговые органы при невозможности однозначно идентифицировать платеж самостоятельно относят поступившие денежные средства к одному из указанных выше оснований платежа, руководствуясь законодательством о налогах и сборах.

В поле 107 указывается налоговый период, который имеет 10 знаков. Этот показатель используется для обозначения периодичности уплаты налога (сбора) или конкретной даты его уплаты в формате «число.месяц.год».

Периодичность уплаты может быть месячной («МС»), квартальной («КВ»), полугодовой («ПЛ») или годовой («ГД»). Декадные платежи исключаются.

Налоговый период приводится для платежей текущего года, а также в случае самостоятельного обнаружения ошибки в ранее представленной декларации и добровольной уплате доначисленного налога (сбора) от налогового органа. В показателе налогового периода отражается тот налоговый период, за который уплачивается или доплачивается налог (сбор).

В поле 108 приводится показатель номера документа. Он зависит от значения показателя основания платежа. Возможны следующие значения номера документа: номер требования налогового органа об уплате налогов (сборов); номер решения о рассрочке;номер решения об отсрочке; номер решения о реструктуризации; номер решения о приостановлении взыскания; номер дела или материала, рассмотренного арбитражным судом; номер акта проверки; номер исполнительного документа и возбужденного на основании его исполнительного производства.

При указании в поле 108 номера документа знак «№» не ставится.

В поле 109 указывается показатель даты документа, который состоит из 10 знаков. Первые два знака показателя обозначают календарный день (могут иметь значения от 01 до 31), 4-й и 5-й знаки – месяц (значения от 01 до 12), знаки с 7-го по 10-й обозначают год, в 3-м и 6-м знаках в качестве разделительных проставляются точки («.»).

Для текущих платежей (основание платежа – «ТП») указывается дата подписания декларации (расчета), представленной в налоговый орган. При добровольном погашении задолженности по истекшим налоговым периодам при отсутствии требования об уплате налогов (сборов) от налогового органа (основание платежа – «ЗД») проставляется 0.

Для платежей, по которым уплата производится в соответствии с требованием об уплате налогов (сборов) от налогового органа (основание платежа – «ТР»), в показателе даты документа проставляется дата требования.

При погашении рассроченной, отсроченной, в том числе в связи с введением внешнего управления, реструктурируемой или приостановленной к взысканию задолженности, при уплате по результатам налоговых проверок, а также при погашении задолженности на основании исполнительных документов ставится дата соответствующего документа.

Напоминаем, что физические лица, являющиеся клиентами банка, при уплате налоговых платежей согласно декларациям в поле 109 должны указать либо дату ее представления в налоговый орган либо дату почтового отправления, если они решили воспользоваться услугами почтовой связи.

В поле 110 платежного поручения указывается тип платежа, имеющий два знака. Тип платежа может принимать следующие значения:

«НС» - уплата налога или сбора,«ПЛ» - уплата платежа,«ГП» - уплата пошлины,«ВЗ» - уплата взноса,«АВ» - уплата аванса или предоплата, «ПЕ» - уплата пени,«ПЦ» - уплата процентов,«СА» - налоговые санкции, «АШ» - административные штрафы,«ИШ» - иные штрафы, которые установлены другими законами.

Обращаем внимание, что, перечисляя страховые взносы на обязательное пенсионное страхование, направляемые на выплату страховой и накопительной части трудовой пенсии, страховые взносы на обязательное социальное страхование в виде фиксированного платежа, плательщик должен указать в поле 110 значение «ВЗ», при уплате государственной пошлины – «ГП», а различного рода платежей (к примеру, платежей за пользование природными ресурсами) – «ПЛ».

Письмо ФНС России от 20.02.2007 № ШТ-6-06/132@

«О применении ККТ»

Федеральная налоговая служба сообщает, что в последнее время наблюдается тенденция создания единых кассовых центров в магазинах с большой площадью (супермаркетах, гипермаркетах, торговых центрах и т.д. далее Магазин). При этом оплата за товар производится через лицо, которому данный товар не принадлежит. В связи с этим ФНС России разъясняет отдельные вопросы, связанные с использованием нормативных документов по применению контрольно-кассовой техники.

Так, согласно п.1 статьи 2 Федерального закона «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» от 22.05.2003 № 54-ФЗ (далее Закон) продавец должен применять ККТ. Согласно статье 5 Закона организации и индивидуальные предприниматели, осуществляющие сделки купли – продажи товаров за наличный расчет, обязаны применять контрольно-кассовую технику и выдавать покупателям кассовые чеки.

Это положение сохраняется и в том случае, если площадь Магазина сдается в аренду небольшими (до 150 кв. метров) помещениями независимым друг от друга предпринимателям или юридическим лицам, в т.ч. применяющим упрощенную систему налогообложения (далее УСН) или уплачивающим единый налог на вмененный доход (далее ЕНВД). При этом в отдельных случаях деньги за товар получает единый кассовый центр Магазина и на чеке указываются реквизиты (наименование, ИНН и т.д.) не продавца, а Магазина.

Согласно письму Минфина России от 25 мая 2006 №03-01-15/4-114 применение одной организации контрольно-кассовой техники, зарегистрированной другой организацией, неправомерно.

В соответствии с пунктом 9 Положения о порядке продажи, технического обслуживания и ремонта контрольно-кассовых машин в Российской Федерации, утвержденного решением Государственной межведомственной экспертной комиссией по контрольно-кассовым машинам от 06.03.1995, протокол № 2/18-95 (доведенного до налоговых органов письмом Госналогслужбы РФ от 16.05.1995 № ЮБ-6-14/276), продавцы вправе осуществлять передачу контрольно-кассовых машин в аренду предприятиям и организациям, применяющим контрольно-кассовые машины, с последующей их регистрацией в налоговых органах указанными предприятиями и организациями.

Согласно приказу Госналогслужбы России от 22.06.1995 г. №ВГ-3-14/36 «Об утверждении порядка регистрации контрольно-кассовых машин в налоговых органах» (зарегистрирован в Минюсте России 3.07.1995№894) контрольно-кассовая техника должна быть зарегистрирована в налоговых органах по месту учета каждой организации или каждого индивидуального предпринимателя, а соответствующие данные о владельце и адресе установки контрольно-кассовой техники указываются в карточке регистрации ККТ.

При этом согласно постановлению Правительства Российской Федерации от 07.08.1998 №904 на каждом чеке должны быть указаны реквизиты юридического лица или индивидуального предпринимателя (наименование организации, ИНН организации – налогоплательщика, заводской номер контрольно-кассовой машины, порядковый номер чека, дата и время покупки, стоимость покупки, признак фискального режима).

Таким образом, Магазин может передать в аренду контрольно-кассовую технику другому индивидуальному предпринимателю или юридическому лицу, осуществив снятие ее с учета в установленном порядке, с последующей регистрацией кассового аппарата арендатором в налоговом органе по месту учета в качестве налогоплательщика. На кассовых чеках арендованной контрольно-кассовой техники должны быть указаны реквизиты арендатора.

В этом случае чек, выданный единым кассовым центром, принадлежащим магазину, служит доказательством того, что сам арендатор (юридическое лицо или индивидуальный предприниматель) не имеет своей ККТ, не применяет ККТ при реализации своего товара и поэтому подлежит наложению штрафных санкций по статье 14.5 КоАП РФ.

В случае исключения передаваемой в аренду модели контрольно-кассовой техники из Государственного реестра в целях определения возможности ее дальнейшего использования следует исходить из нормативного срока амортизации, составляющего до 7 лет включительно с момента ввода в эксплуатацию (первичной регистрации в налоговых органах) контрольно-кассовой техники (письмо Минфина России от 07.06.2006 № 03-01-15/4-124).

Эта точка зрения также подтверждается письмами Минфина России от 05.07.2005 №03-11-04/3/2, от 25.05.2006 №03-1-15/4-114, а также письмами ФНС России от 31.04.2004 № 33-0-14/300, от 10 ноября 2004г. №33-0-14/694, от 20 июня 2005 г. №22-3-11/1115 и от 07.08.2006 № ММ-6-06/771@.

Учитывая изложенное, Федеральная налоговая служба обязывает территориальные налоговые органы в ходе учетно-регистрационной и контрольной работы выявлять и пресекать случаи неправомерного использования единого кассового центра арендодателя индивидуальными предпринимателями или юридическими лицами, в том числе применяющими УСН или ЕНВД.

Похожие работы

... , обязательного государственного медицинского и социального страхования, защиты от насилия, угроз в связи с исполнением служебных обязанностей (и другие гарантии). В то же время на поведение должностных лиц налоговых органов накладываются определенные ограничения, они, будучи государственными служащими, не могут: - заниматься другой оплачиваемой деятельностью, кроме педагогической, научной и ...

... в отношении одного налогоплательщика (плательщика сбора, налогового агента) может проводиться по одному или нескольким налогам. Круг обязанностей налоговых органов весьма широк, и поэтому неудивительно, что МНС России наделено весьма значительными полномочиями. Однако не следует забывать, что его права не безграничны. И в Положении о Министерстве Российской Федерации по налогам и сборам, ...

... ), и с другой - методом исполнения объязанностей ( ст. 32, 33, 34 Кодекса, а также соответствующие статьи федеральных законов, определяющих порядок организации и деятельности налоговых органов). Система налоговых органов построена в соответствии с административным и национально-территориальным делением, принятым в Российской Федерации, и состоит из трех звеньев.1 Основным элементом в этой, ...

... и ответственности налогоплательщиков, так и налоговых органах. НК РФ это систематизированный законодательный акт, регулирующий процесс налогообложения. В нем отражены положения, связанные с регулированием деятельности налоговых органов, четко установлены объект и субъект налогообложения, прописаны правила исполнения обязанности по уплате налогов и сборов, установлены виды налоговых правонарушений ...

0 комментариев