Налогоплательщикам (плательщикам сборов) гарантируется административная и судебная защита их прав и законных интересов

Российские организации;

Организации начинают уплачивать ежемесячные авансовые платежи по истечении полного квартала с даты их государственной регистрации

Налоговая ставка устанавливается в размере 13 процентов, если иное НК РФ

Налоговая база определяется как среднегодовая стоимость имущества, признаваемого объектом налогообложения

Допускается установление дифференцированных налоговых ставок в зависимости от категорий земель и (или) разрешенного использования земельного участка

Особенности налогообложения организаций финансового сектора экономики

Суммы отчислений в резерв на возможные потери по ссудам, включаются в состав внереализационных расходов в течение отчетного (налогового) периода

Особенности налогового учета и порядок составления отчетности

Правовое регулирование налоговых правоотношений

Налоговые органы несут также другие обязанности, предусмотренные НК РФ и иными федеральными законами

Те же деяния, совершенные повторно в течение календарного года, влекут взыскание штрафа в размере 5000 рублей

Навигация

Налоговая ставка устанавливается в размере 13 процентов, если иное НК РФ

Организация работы, задачи и функции налоговых органов и налоговых отделов организации

195427

знаков

8

таблиц

3

изображения

1. Налоговая ставка устанавливается в размере 13 процентов, если иное НК РФ.

2. Налоговая ставка устанавливается в размере 35 процентов в отношении следующих доходов:

стоимости любых выигрышей и призов, получаемых в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров, работ и услуг, в части превышения размеров доходы, не превышающие 4000 рублей,

процентных доходов по вкладам в банках в части превышения размеров, ставки рефинансирования ЦБ РФ;

суммы экономии на процентах при получении налогоплательщиками заемных (кредитных) средств в части превышения размеров получении налогоплательщиком дохода в виде материальной выгоды

3. Налоговая ставка устанавливается в размере 30 процентов в отношении всех доходов, получаемых физическими лицами, не являющимися налоговыми резидентами РФ, за исключением доходов, получаемых в виде дивидендов от долевого участия в деятельности российских организаций, в отношении которых налоговая ставка устанавливается в размере 15 процентов.

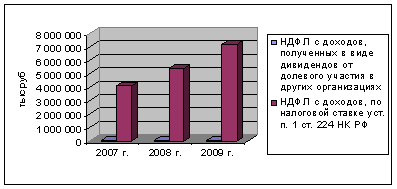

Таблица 3.- Поступило НДФЛ в консолидированный бюджет РФ по Курской области 01.01.2007-01.01.2009 г. (месячная)

| 2007 | 2008 | 2009 | Отклонение | |||||

| числ. выр-е | в % | числ. выр-е | в % | числ. выр-е | в % | абсолютное | в % | |

| Всего | 4 111 336 | 100 | 5 436 811 | 100 | 7 230 436 | 100 | 3 119 100 | 176 |

| НДФЛ с доходов, полученных в виде дивидендов от долевого участия в д. орг-ии | 29 173 | 1 | 41 637 | 1 | 51 211 | 1 | 22 038 | 176 |

| НДФЛ с доходов, по налоговой ставке уст. п. 1 ст. 224 | 4 078 175 | 99 | 5 387 058 | 99 | 7 162 597 | 99 | 3 084 422 | 176 |

| НДФЛ с доходов не налоговых резидентов | 2 113 | 0 | 4 444 | 0 | 7 700 | 0 | 5 587 | 364 |

| НДФЛ с доходов, полученных в виде выигрышей, страховых выплат страхования жизни, материальной выгады от экономии на процентах при получении заемных средств | 1 548 | 0 | 3 569 | 0 | 8 837 | 0 | 7 289 | 571 |

| НДФЛ с доходов в виде процентов по облигациям с ипотечным покрытием, а также с доходов учредителей доверительного управления ипотечным покрытием | 327 | 0 | 103 | 0 | 91 | 0 | -236 | 28 |

За исследуемый период поступления НДФЛ в бюджетную систему РФ по Курской области увеличились на 76% по сравнению с 2007 годом и на конец первого месяца 2009 года составляют 7 230 436 тыс. руб.

С НДФЛ все просто: 99 % из всех статей доходов за все периоды времени занимают доходы по ставке 13%, с увеличением доходности в 2009 г. относительно 2007 года в 1,76 сотых раза; и только 1% имеют доходы, полученные в виде дивидендов от долевого участия в других организациях.

Рассмотрим это на рисунке 3.

Рисунок 3. – Динамика основных статей доходов НДФЛ в консолидированный бюджет РФ по Курской области 01.01.2007-01.01.2009г.

Единый Социальный Налог

Налогоплательщиками признаются лица, производящие выплаты физическим лицам:

· организации;

· индивидуальные предприниматели;

· физические лица, не признаваемые индивидуальными предпринимателями;

Если налогоплательщик одновременно относится к нескольким категориям налогоплательщиков он исчисляет и уплачивает налог по каждому основанию.

Объектом налогообложения признаются выплаты и иные вознаграждения, начисляемые налогоплательщиками в пользу физических лиц по трудовым и гражданско-правовым договорам, предметом которых является выполнение работ, оказание услуг, а также по авторским договорам.

Объектом налогообложения для физических лица, не признаваемые индивидуальными предпринимателями признаются выплаты и иные вознаграждения по трудовым и гражданско-правовым договорам, предметом которых является выполнение работ, оказание услуг, выплачиваемые налогоплательщиками в пользу физических лиц.

Не относятся к объекту налогообложения выплаты, производимые в рамках гражданско-правовых договоров, предметом которых является переход права собственности или иных вещных прав на имущество (имущественные права), а также договоров, связанных с передачей в пользование имущества (имущественных прав).

Не признаются объектом налогообложения для лиц, производящие выплаты физическим лицам, выплаты, начисленные в пользу физических лиц, являющихся иностранными гражданами и лицами без гражданства, по трудовым договорам, заключенным с российской организацией через ее обособленные подразделения, расположенные за пределами территории РФ, и вознаграждения, начисленные в пользу физических лиц, являющихся иностранными гражданами и лицами без гражданства, в связи с осуществлением ими деятельности за пределами территории РФ в рамках заключенных договоров гражданско-правового характера, предметом которых является выполнение работ, оказание услуг.

Выплаты и вознаграждения организации и индивидуальных предпринимателей не признаются объектом налогообложения, если:

у налогоплательщиков-организаций такие выплаты не отнесены к расходам, уменьшающим налоговую базу по налогу на прибыль организаций в текущем отчетном (налоговом) периоде;

у налогоплательщиков - индивидуальных предпринимателей, нотариусов, занимающихся частной практикой, адвокатов, учредивших адвокатские кабинеты, или физических лиц такие выплаты не уменьшают налоговую базу по налогу на доходы физических лиц в текущем отчетном (налоговом) периоде.

Доходы не являющиеся объектом налогообложения.

Не подлежат налогообложению:

1) государственные пособия, выплачиваемые в соответствии с законодательством РФ, законодательными актами субъектов РФ, решениями представительных органов местного самоуправления, в том числе пособия по временной нетрудоспособности, пособия по уходу за больным ребенком, пособия по безработице, беременности и родам;

2) все виды установленных законодательством РФ, законодательными актами субъектов РФ, решениями представительных органов местного самоуправления компенсационных выплат (в пределах норм, установленных в соответствии с законодательством РФ

3) суммы единовременной материальной помощи, оказываемой налогоплательщиком:

физическим лицам в связи со стихийным бедствием или другим чрезвычайным обстоятельством в целях возмещения причиненного им материального ущерба или вреда их здоровью, а также физическим лицам, пострадавшим от террористических актов на территории РФ;

членам семьи умершего работника или работнику в связи со смертью члена (членов) его семьи;

работникам (родителям, усыновителям, опекунам) при рождении (усыновлении (удочерении) ребенка, но не более 50 тысяч рублей на каждого ребенка;

4) суммы оплаты труда и другие суммы в иностранной валюте, выплачиваемые своим работникам, а также военнослужащим, направленным на работу (службу) за границу, налогоплательщиками - финансируемыми из федерального бюджета государственными учреждениями или организациями - в пределах размеров, установленных законодательством РФ;

5) доходы (за исключением оплаты труда наемных работников), получаемые членами зарегистрированных в установленном порядке родовых, семейных общин малочисленных народов Севера от реализации продукции, полученной в результате ведения ими традиционных видов промысла;

6) суммы страховых платежей (взносов) по обязательному страхованию работников, осуществляемому налогоплательщиком в порядке, установленном законодательством РФ; суммы платежей (взносов) налогоплательщика по договорам добровольного личного страхования работников, заключаемым на срок не менее одного года, предусматривающим оплату страховщиками медицинских расходов этих застрахованных лиц; суммы платежей (взносов) налогоплательщика по договорам добровольного личного страхования работников, заключаемым исключительно на случай наступления смерти застрахованного лица и (или) причинения вреда здоровью застрахованного лица;

7) стоимость проезда работников и членов их семей к месту проведения отпуска и обратно, оплачиваемая налогоплательщиком лицам, работающим и проживающим в районах Крайнего Севера и приравненных к ним местностях, в соответствии с действующим законодательством, трудовыми договорами (контрактами) и (или) коллективными договорами;

8) суммы, выплачиваемые физическим лицам избирательными комиссиями, комиссиями референдума, а также из средств избирательных фондов кандидатов на должность Президента РФ, кандидатов в депутаты законодательного (представительного) органа государственной власти субъекта РФ, кандидатов на должность в ином государственном органе субъекта РФ, предусмотренном конституцией, уставом субъекта РФ и избираемом непосредственно гражданами, кандидатов в депутаты представительного органа муниципального образования, кандидатов на должность главы муниципального образования, на иную должность, предусмотренную уставом муниципального образования и замещаемую посредством прямых выборов, избирательных фондов избирательных объединений, избирательных фондов региональных отделений политических партий, не являющихся избирательными объединениями, из средств фондов референдума инициативной группы по проведению референдума РФ, референдума субъекта РФ, местного референдума, инициативной агитационной группы референдума РФ, иных групп участников референдума субъекта РФ, местного референдума за выполнение этими лицами работ, непосредственно связанных с проведением избирательных кампаний, кампаний референдума;

11) стоимость форменной одежды и обмундирования, выдаваемых работникам, обучающимся, воспитанникам в соответствии с законодательством РФ, а также государственным служащим федеральных органов власти бесплатно или с частичной оплатой и остающихся в личном постоянном пользовании;

12) стоимость льгот по проезду, предоставляемых законодательством РФ отдельным категориям работников, обучающихся, воспитанников;

15) суммы материальной помощи, выплачиваемые физическим лицам за счет бюджетных источников организациями, финансируемыми за счет средств бюджетов, не превышающие 3000 рублей на одно физическое лицо за налоговый период.

3. В налоговую базу (в части суммы налога, подлежащей уплате в Фонд социального страхования РФ), помимо выплат, указанных в пунктах 1 и 2 настоящей статьи, не включаются также любые вознаграждения, выплачиваемые физическим лицам по договорам гражданско-правового характера, авторским договорам.

Налоговая база

Налоговая база налогоплательщиков организации и налогоплательщиков определяется как сумма выплат и иных вознаграждений начисленных налогоплательщиками за налоговый период в пользу физических лиц.

При определении налоговой базы учитываются любые выплаты и вознаграждения вне зависимости от формы, в которой осуществляются данные выплаты, в частности, полная или частичная оплата товаров (работ, услуг, имущественных или иных прав), предназначенных для физического лица - работника, в том числе коммунальных услуг, питания, отдыха, обучения в его интересах, оплата страховых взносов по договорам добровольного страхования.

Налоговая база налогоплательщиков физических лиц, не признаваемые индивидуальными предпринимателями определяется как сумма выплат и вознаграждений за налоговый период в пользу физических лиц.

Все налогоплательщики определяют налоговую базу отдельно по каждому физическому лицу с начала налогового периода по истечении каждого месяца нарастающим итогом.

При расчете налоговой базы выплаты и иные вознаграждения в натуральной форме в виде товаров (работ, услуг) учитываются как стоимость этих товаров (работ, услуг) на день их выплаты, исчисленная исходя из их рыночных цен (тарифов), а при государственном регулировании цен (тарифов) на эти товары (работы, услуги) - исходя из государственных регулируемых розничных цен.

При этом в стоимость товаров (работ, услуг) включается соответствующая сумма налога на добавленную стоимость, а для подакцизных товаров и соответствующая сумма акцизов.

Сумма вознаграждения, учитываемая при определении налоговой базы в части, касающейся авторского договора, определяется в соответствии с налоговой базой по НДФЛ с учетом расходов налогоплательщиков, получающих авторские вознаграждения.

Налоговые льготы.

1. От уплаты налога освобождаются:

1) все налогоплательщики с сумм выплат и иных вознаграждений, не превышающих в течение налогового периода 100 000 рублей на каждое физическое лицо, являющегося инвалидом I, II или III группы;

2) следующие категории налогоплательщиков - с сумм выплат и иных вознаграждений, не превышающих 100 000 рублей в течение налогового периода на каждое физическое лицо:

общественные организации инвалидов, среди членов которых инвалиды и их законные представители составляют не менее 80 процентов, их региональные и местные отделения;

организации, уставный капитал которых полностью состоит из вкладов общественных организаций инвалидов и в которых среднесписочная численность инвалидов составляет не менее 50 процентов, а доля заработной платы инвалидов в фонде оплаты труда составляет не менее 25 процентов;

учреждения, созданные для достижения образовательных, культурных, лечебно-оздоровительных, физкультурно-спортивных, научных, информационных и иных социальных целей, а также для оказания правовой.

Ставки ЕСН

Ставки единого социального налога для налогоплательщиков, производящих выплаты физическим лицам:

1. Для налогоплательщиков, за исключением выступающих в качестве работодателей налогоплательщиков - организаций и индивидуальных предпринимателей, имеющих статус резидента технико-внедренческой особой экономической зоны и производящих выплаты физическим лицам, работающим на территории технико-внедренческой особой экономической зоны, сельскохозяйственных товаропроизводителей организаций народных художественных промыслов и родовых, семейных общин коренных малочисленных народов Севера, занимающихся традиционными отраслями хозяйствования, а также налогоплательщиков-организаций, осуществляющих деятельность в области информационных технологий и уплачивающих налог по налоговым ставкам, применяются следующие налоговые ставки:

Таблица. – Налоговые ставки по ЕСН.

┌───────────┬─────────┬─────────┬──────────────────────┬─────────┐

│ Налоговая │Федераль-│Фонд │ Фонды обязательного │ Итого │

│ база │ный бюд- │социаль- │ медицинского │ │

│ на каждое │жет │ного │ страхования │ │

│физическое │ │страхо- ├──────────┬───────────┤ │

│ лицо │ │вания │Федераль- │Террито- │ │

│нарастающим│ │Россий- │ный фонд │риальные │ │

│ итогом │ │ской │обязатель-│фонды │ │

│ с начала │ │Федерации│ного меди-│обязатель- │ │

│ года │ │ │цинского │ного меди- │ │

│ │ │ │страхо- │цинского │ │

│ │ │ │вания │страхования│ │

├───────────┼─────────┼─────────┼──────────┼───────────┼─────────┤

│ 1 │ 2 │ 3 │ 4 │ 5 │ 6 │

└───────────┴─────────┴─────────┴──────────┴───────────┴─────────┘

До 280 000 20,0 про- 2,9 про- 1,1 про- 2,0 про- 26,0 про-

рублей цента цента цента цента цента

От 280 001 56 000 8 120 3 080 руб- 5 600 руб- 72 800

рубля рублей рублей лей + 0,6 лей + 0,5 рублей

до 600 000 + 7,9 + 1,0 процента процента + 10,0

рублей процента процента с суммы, с суммы, процента

с суммы, с суммы, превы- превы- с суммы,

превы- превы- шающей шающей превы-

шающей шающей 280 000 280 000 шающей

280 000 280 000 рублей рублей 280 000

рублей рублей рублей

Свыше 81 280 11 320 5 000 7 200 104 800

600 000 рублей рублей рублей рублей рублей

рублей + 2,0 + 2,0

процента процента

с суммы, с суммы,

превы- превы-

шающей шающей

600 000 600 000

рублей рублей.

──────────────────────────────────────────────────────────────────

Таблица 4. - Поступило платежей за счет ЕСН в Государственные внебюджетные фонды 01.01.2007-01.01.2009г. (месячная).

| 2007 | 2008 | 2009 | Отклонение | |||||

| числ. выр-е | в % | числ. выр-е | в % | числ. выр-е | в % | абсолютное | в % | |

| Всего | 2 470 174 | 100 | 3 142 215 | 100 | 3 852 857 | 100 | 1 382 683 | 156 |

| ЕСН, зачисляемый в ФБ | 1 500 643 | 61 | 1 940 563 | 62 | 2 397 916 | 62 | 897 273 | 160 |

| ЕСН, зачисляемый в Фонд социального страхования РФ | 219 535 | 9 | 226 104 | 7 | 259 999 | 7 | 40 464 | 118 |

| ЕСН, зачисляемый в Федеральный Фонд ОМС | 265 766 | 11 | 352 490 | 11 | 432 153 | 11 | 166 387 | 163 |

| ЕСН, зачисляемый в территориальный Фонды ОМС | 484 230 | 20 | 623 058 | 20 | 762 789 | 20 | 278 559 | 158 |

За исследуемый период поступления платежей от ЕСН в бюджетную систему РФ по Курской области увеличились на 56% по сравнению с 2007 годом и на конец первого месяца 2009 года составляют 3 852 857.

Более половины от всех статей доходов приносит ЕСН, зачисляемый в ФБ: в 2007 г. - 61%, в 2008 и 2009 годах - 62%, с увеличением роста доходов в 2009 году в 1,6 раза по сравнению с 2007 годом.

Значимый вес доходов в 2009 году имеют ЕСН, зачисляемый в территориальный Фонды ОМС - 20%, и ЕСН, зачисляемый в Федеральный Фонд ОМС – 11%.

Все статьи доходов ЕСН в Государственные внебюджетные фонды увеличиваются, начиная с 2007 года.

Таблица 7. – Поступило Федеральных налогов и сборов в бюджетную систему РФ по Курской области 01.01.2007-01.01.2009г. (полугодовая).

| 2007 | 2008 | 2009 | Отклонение | |||||

| числ. выр-е | в % | числ. выр-е | в % | числ. выр-е | в % | абсолютное | в % | |

| Всего | 14842529 | 100 | 17477093 | 100 | 22943105 | 100 | 8100576 | 155 |

| Налог на прибыль организаций | 5266082 | 35 | 7029901 | 40 | 10342784 | 45 | 5076702 | 196 |

| НДС | 3668015 | 25 | 3964221 | 23 | 4240867 | 18 | 572852 | 116 |

| Налог на добычу полезных ископаемых | 181670 | 1 | 214395 | 1 | 269595 | 1 | 87925 | 148 |

| Налоги и сборы за пользование природными ресурсами | 241094 | 2 | 272543 | 2 | 327307 | 1 | 86213 | 136 |

| Акцизы по подакцизным товарам | 1307671 | 9 | 490214 | 3 | 450625 | 2 | -857046 | 34 |

| Остальные федеральные налоги и сборы | 4177997 | 28 | 5505819 | 32 | 7311927 | 32 | 3133930 | 175 |

За исследуемый период поступления федеральных налогов и сборов в бюджетную систему РФ по Курской области всего увеличились на 55% по сравнению с 2007 годом и на конец первого полугодия 2009 года составляют 22943105 тыс. руб.

Среди основных федеральных налогов и сборов за 2009 год важно отметить следующие:

1. Налог на прибыль организаций – 45%, увеличившийся по сравнению с 2007 годом почти в 2 раза.

2. НДС – 18%, увеличившийся по сравнению с 2007 годом на 16%

3. Акцизы по подакцизным товарам – 2%, уменьшившийся на 66% по сравнению с 2007 годом.

4. Остальные федеральные налоги и сборы занимают 32% и увеличились достаточно значительно на 75%.

3. Система региональных и местных налогов и сборов с организаций

Налог на имущество организаций

Недвижимое имущество в Российском праве, подразделяется на «недвижимость по закону» и «недвижимость по происхождению».

К недвижимости по происхождению относятся земельные участки, участки недр и другие объекты прочно связанные с землей, перемещение которых невозможно без несоразмерного ущерба их назначению, в том числе леса, многолетние насаждения, здания, сооружения, объекты незавершенного строительства.

Недвижимостью по закону, являются объекты являющиеся по своей физической сути движимыми, но отнесенные к недвижимому имуществу законом (ст. 130 КГ РФ) и подлежащие государственной регистрации (воздушные и морские суда, суда внутреннего плавания, космические объекты).

Налогоплательщиками налога признаются:

1. российские организации;

2. иностранные организации, осуществляющие деятельность в РФ через постоянные представительства и (или) имеющие в собственности недвижимое имущество на территории РФ, на континентальном шельфе РФ и в исключительной экономической зоне РФ.

Объект налогообложения

1. Объектом налогообложения для российских организаций признается движимое и недвижимое имущество, учитываемое на балансе организации в качестве объектов основных средств, в соответствии с установленным порядком ведения бухгалтерского учета

2. Объектом налогообложения для иностранных организаций, осуществляющих деятельность в РФ через постоянные представительства, признается движимое и недвижимое имущество, относящееся к объектам основных средств.

3. Объектом налогообложения для иностранных организаций, не осуществляющих деятельности в РФ через постоянные представительства, признается находящееся на территории РФ недвижимое имущество, принадлежащее указанным иностранным организациям на праве собственности.

4. Не признаются объектами налогообложения:

1) земельные участки и иные объекты природопользования (водные объекты и другие природные ресурсы);

2) имущество, принадлежащее на праве хозяйственного ведения или оперативного управления федеральным органам исполнительной власти, в которых законодательно предусмотрена военная и (или) приравненная к ней служба, используемое этими органами для нужд обороны, гражданской обороны, обеспечения безопасности и охраны правопорядка в РФ.

Налоговая база

Похожие работы

... , обязательного государственного медицинского и социального страхования, защиты от насилия, угроз в связи с исполнением служебных обязанностей (и другие гарантии). В то же время на поведение должностных лиц налоговых органов накладываются определенные ограничения, они, будучи государственными служащими, не могут: - заниматься другой оплачиваемой деятельностью, кроме педагогической, научной и ...

... в отношении одного налогоплательщика (плательщика сбора, налогового агента) может проводиться по одному или нескольким налогам. Круг обязанностей налоговых органов весьма широк, и поэтому неудивительно, что МНС России наделено весьма значительными полномочиями. Однако не следует забывать, что его права не безграничны. И в Положении о Министерстве Российской Федерации по налогам и сборам, ...

... ), и с другой - методом исполнения объязанностей ( ст. 32, 33, 34 Кодекса, а также соответствующие статьи федеральных законов, определяющих порядок организации и деятельности налоговых органов). Система налоговых органов построена в соответствии с административным и национально-территориальным делением, принятым в Российской Федерации, и состоит из трех звеньев.1 Основным элементом в этой, ...

... и ответственности налогоплательщиков, так и налоговых органах. НК РФ это систематизированный законодательный акт, регулирующий процесс налогообложения. В нем отражены положения, связанные с регулированием деятельности налоговых органов, четко установлены объект и субъект налогообложения, прописаны правила исполнения обязанности по уплате налогов и сборов, установлены виды налоговых правонарушений ...

0 комментариев