Налогоплательщикам (плательщикам сборов) гарантируется административная и судебная защита их прав и законных интересов

Российские организации;

Организации начинают уплачивать ежемесячные авансовые платежи по истечении полного квартала с даты их государственной регистрации

Налоговая ставка устанавливается в размере 13 процентов, если иное НК РФ

Налоговая база определяется как среднегодовая стоимость имущества, признаваемого объектом налогообложения

Допускается установление дифференцированных налоговых ставок в зависимости от категорий земель и (или) разрешенного использования земельного участка

Особенности налогообложения организаций финансового сектора экономики

Суммы отчислений в резерв на возможные потери по ссудам, включаются в состав внереализационных расходов в течение отчетного (налогового) периода

Особенности налогового учета и порядок составления отчетности

Правовое регулирование налоговых правоотношений

Налоговые органы несут также другие обязанности, предусмотренные НК РФ и иными федеральными законами

Те же деяния, совершенные повторно в течение календарного года, влекут взыскание штрафа в размере 5000 рублей

Навигация

Налоговые органы несут также другие обязанности, предусмотренные НК РФ и иными федеральными законами

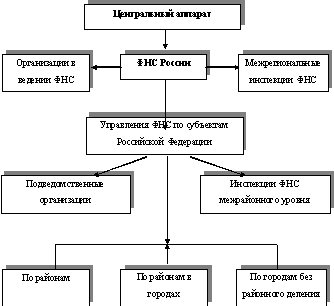

Организация работы, задачи и функции налоговых органов и налоговых отделов организации

195427

знаков

8

таблиц

3

изображения

2. Налоговые органы несут также другие обязанности, предусмотренные НК РФ и иными федеральными законами.

3. Если в течение двух месяцев со дня истечения срока исполнения требования об уплате налога (сбора) налогоплательщик (плательщик сбора) полностью не погасил указанную в данном требовании недоимку, размеры которой позволяют предполагать факт совершения нарушения законодательства о налогах и сборах, содержащего признаки преступления, налоговые органы обязаны в течение 10 дней со дня выявления указанных обстоятельств направить материалы в органы внутренних дел для решения вопроса о возбуждении уголовного дела.

Пеня

Пеней признается денежная сумма, которую налогоплательщик должен выплатить в случае уплаты причитающихся сумм налогов или сборов, в том числе налогов, уплачиваемых в связи с перемещением товаров через таможенную границу РФ, в более поздние по сравнению с установленными законодательством о налогах и сборах сроки.

Виды налоговых правонарушений и ответственность за их совершение.

· Нарушение срока постановки на учет в налоговом органе

1. Нарушение налогоплательщиком срока подачи заявления о постановке на учет в налоговом органе на срок 90 календарных дней влечет взыскание штрафа в размере пяти тысяч рублей.

2. Нарушение срока подачи заявления о постановке на учет в налоговом органе на срок более 90 календарных дней влечет взыскание штрафа в размере 10 тысяч рублей.

· Уклонение от постановки на учет в налоговом органе

1. Ведение деятельности организацией или индивидуальным предпринимателем без постановки на учет в налоговом органе на срок 90 календарных дней влечет взыскание штрафа в размере десяти процентов от доходов, полученных в течение указанного времени в результате такой деятельности, но не менее двадцати тысяч рублей.

2. Ведение деятельности организацией или индивидуальным предпринимателем без постановки на учет в налоговом органе более 90 календарных дней влечет взыскание штрафа в размере 20 процентов доходов, полученных в период деятельности без постановки на учет более 90 календарных дней, но не менее 40 000 рублей.

· Нарушение срока представления сведений об открытии и закрытии счета в банке

1. Нарушение налогоплательщиком установленного срока представления в налоговый орган информации об открытии или закрытии им счета в каком-либо банке влечет взыскание штрафа в размере пяти тысяч рублей.

· Непредставление налоговой декларации

1. Непредставление налогоплательщиком в установленный законодательством о налогах и сборах налоговой декларации сроком 180 дней в налоговый орган по месту учета влечет взыскание штрафа в размере 5 процентов суммы налога, подлежащей уплате (доплате) на основе этой декларации, за каждый полный или неполный месяц со дня, установленного для ее представления, но не более 30 процентов указанной суммы и не менее 100 рублей.

2. Непредставление налогоплательщиком налоговой декларации в налоговый орган в течение более 180 дней по истечении установленного законодательством о налогах срока представления такой декларации влечет взыскание штрафа в размере 30 процентов суммы налога, подлежащей уплате на основе этой декларации, и 10 процентов суммы налога, подлежащей уплате на основе этой декларации, за каждый полный или неполный месяц начиная со 181-го дня.

· Грубое нарушение правил учета доходов и расходов и объектов налогообложения

1. Грубое нарушение организацией правил учета доходов и (или) расходов и (или) объектов налогообложения, если эти деяния совершены в течение одного налогового периода влечет взыскание штрафа в размере пяти тысяч рублей.

2. Те же деяния, если они совершены в течение более одного налогового периода влекут взыскание штрафа в размере пятнадцати тысяч рублей.

3. Те же деяния, если они повлекли занижение налоговой базы влекут взыскание штрафа в размере десяти процентов от суммы неуплаченного налога, но не менее пятнадцати тысяч рублей.

· Неуплата или неполная уплата сумм налога (сбора)

1. Неуплата или неполная уплата сумм налога (сбора) в результате занижения налоговой базы, иного неправильного исчисления налога (сбора) или других неправомерных действий (бездействия) влечет взыскание штрафа в размере 20 процентов от неуплаченной суммы налога (сбора).

3. Деяния теже, но совершенные умышленно влекут взыскание штрафа в размере 40 процентов от неуплаченной суммы налога (сбора).

· Невыполнение налоговым агентом обязанности по удержанию и (или) перечислению налогов

Неправомерное неперечисление (неполное перечисление) сумм налога, подлежащего удержанию и перечислению налоговым агентом,

влечет взыскание штрафа в размере 20 процентов от суммы, подлежащей перечислению.

· Несоблюдение порядка владения, пользования и (или) распоряжения имуществом, на которое наложен арест влечет взыскание штрафа в размере 10 тысяч рублей.

· Непредставление налоговому органу сведений, необходимых для осуществления налогового контроля

1. Непредставление в установленный срок налогоплательщиком (плательщиком сбора, налоговым агентом) в налоговые органы документов и (или) иных сведений влечет взыскание штрафа в размере 50 рублей за каждый непредставленный документ.

2. Непредставление налоговому органу сведений о налогоплательщике, выразившееся в отказе организации предоставить имеющиеся у нее документы со сведениями о налогоплательщике по запросу налогового органа, а равно иное уклонение от предоставления таких документов либо предоставление документов с заведомо недостоверными сведениями, если такое деяние не содержит признаков нарушения непредставления банком справок (выписок) по операциям и счетам влечет взыскание штрафа в размере пяти тысяч рублей.

· Ответственность свидетеля

Неявка либо уклонение от явки без уважительных причин лица, вызываемого по делу о налоговом правонарушении в качестве свидетеля влечет взыскание штрафа в размере тысячи рублей.

Неправомерный отказ свидетеля от дачи показаний, а равно дача заведомо ложных показаний влечет взыскание штрафа в размере трех тысяч рублей.

· Отказ эксперта, переводчика или специалиста от участия в проведении налоговой проверки, дача заведомо ложного заключения или осуществление заведомо ложного перевода

1. Отказ эксперта, переводчика или специалиста от участия в проведении налоговой проверки влечет взыскание штрафа в размере 500 рублей.

2. Дача экспертом заведомо ложного заключения или осуществление переводчиком заведомо ложного перевода влечет взыскание штрафа в размере одной тысячи рублей.

· Неправомерное несообщение сведений налоговому органу

1. Неправомерное несообщение (несвоевременное сообщение) лицом сведений, которое это лицо должно сообщить налоговому органу, при отсутствии признаков налогового правонарушения непредставление налоговому органу сведений, необходимых для осуществления налогового контроля влечет взыскание штрафа в размере 1000 рублей.

Похожие работы

... , обязательного государственного медицинского и социального страхования, защиты от насилия, угроз в связи с исполнением служебных обязанностей (и другие гарантии). В то же время на поведение должностных лиц налоговых органов накладываются определенные ограничения, они, будучи государственными служащими, не могут: - заниматься другой оплачиваемой деятельностью, кроме педагогической, научной и ...

... в отношении одного налогоплательщика (плательщика сбора, налогового агента) может проводиться по одному или нескольким налогам. Круг обязанностей налоговых органов весьма широк, и поэтому неудивительно, что МНС России наделено весьма значительными полномочиями. Однако не следует забывать, что его права не безграничны. И в Положении о Министерстве Российской Федерации по налогам и сборам, ...

... ), и с другой - методом исполнения объязанностей ( ст. 32, 33, 34 Кодекса, а также соответствующие статьи федеральных законов, определяющих порядок организации и деятельности налоговых органов). Система налоговых органов построена в соответствии с административным и национально-территориальным делением, принятым в Российской Федерации, и состоит из трех звеньев.1 Основным элементом в этой, ...

... и ответственности налогоплательщиков, так и налоговых органах. НК РФ это систематизированный законодательный акт, регулирующий процесс налогообложения. В нем отражены положения, связанные с регулированием деятельности налоговых органов, четко установлены объект и субъект налогообложения, прописаны правила исполнения обязанности по уплате налогов и сборов, установлены виды налоговых правонарушений ...

0 комментариев