Налогоплательщикам (плательщикам сборов) гарантируется административная и судебная защита их прав и законных интересов

Российские организации;

Организации начинают уплачивать ежемесячные авансовые платежи по истечении полного квартала с даты их государственной регистрации

Налоговая ставка устанавливается в размере 13 процентов, если иное НК РФ

Налоговая база определяется как среднегодовая стоимость имущества, признаваемого объектом налогообложения

Допускается установление дифференцированных налоговых ставок в зависимости от категорий земель и (или) разрешенного использования земельного участка

Особенности налогообложения организаций финансового сектора экономики

Суммы отчислений в резерв на возможные потери по ссудам, включаются в состав внереализационных расходов в течение отчетного (налогового) периода

Особенности налогового учета и порядок составления отчетности

Правовое регулирование налоговых правоотношений

Налоговые органы несут также другие обязанности, предусмотренные НК РФ и иными федеральными законами

Те же деяния, совершенные повторно в течение календарного года, влекут взыскание штрафа в размере 5000 рублей

Навигация

Организация работы, задачи и функции налоговых органов и налоговых отделов организации

Организация работы, задачи и функции налоговых органов и налоговых отделов организации

195427

знаков

8

таблиц

3

изображения

ОТЧЁТ О ПРОИЗВОДСТВЕННОЙ ПРАКТИКЕ

Содержание

Введение

1. Организационная характеристика организации

2. Содержание и виды федеральных налогов и сборов

3. Система региональных и местных налогов и сборов с организаций

4. Особенности налогообложения организаций финансового сектора экономики

5. Организация и методика проведения налоговых проверок

6. Особенности налогового учета и порядок составления отчетности

7. Правовое регулирование налоговых отношений

Выводы и предложения

Приложения

Введение

Налоги являются необходимым звеном экономических отношений в обществе с момента возникновения государства. Развитие и изменение форм государственного устройства всегда сопровождаются преобразованием налоговой системы. В современном цивилизованном обществе налоги — основная форма доходов государства. С помощью налогов определяются взаимоотношения предпринимателей, предприятий всех форм собственности с государственными и местными бюджетами, с банками, а также с вышестоящими организациями. При помощи налогов регулируется внешнеэкономическая деятельность, включая привлечение иностранных инвестиций, формируется хозрасчетный доход и прибыль предприятия. Помимо этой сугубо финансовой функции налоговый механизм используется для экономического воздействия государства на общественное производство, его динамику и структуру, на состояние научно-технического прогресса.

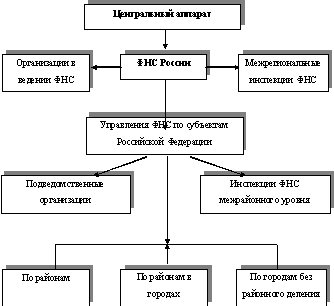

Федеральная налоговая служба и ее территориальные органы – управления Службы по субъектам РФ, межрегиональные инспекции Службы, инспекции службы по районам, районам в городах, городам без районного деления, инспекции Службы межрайонного уровня составляют единую централизованную систему налоговых органов.

В процессе прохождения производственной практики мы должны решить следующие цели и задачи.

Цель производственной практики – закрепление теоретических знаний и овладение практическими навыками в условиях предстоящей профессиональной деятельности в налоговой сфере, изучение опыта работы налоговых органов, систем налогообложения хозяйствующих субъектов, овладение профессиональными приемами и методами работы лиц.

Задачи производственной практики:

· Изучить инструкции, положения, которые используются в практической деятельности предприятий и налоговых органов

· Приобрести навыки контрольной и аналитической работы специалиста налоговых отделов организации и работников налоговых органов

· Ознакомится с формами и методами работы налоговых органов и налоговых отделов организации

В период практики ознакомился с организацией работы, задачами и функциями налоговых органов и налоговых отделов организации.

Во время прохождения практики осуществлял деятельность связанную с формированием дел находящихся в банкротстве, сборкой пакетов документов для подачи заявления о признании должника несостоятельным банкротом в арбитражный суд Курской области.

Местом прохождения производственной практики явилось Управление ФНС России по Курской области, расположенное по адресу 305000 г. Курск, ул. М. Горького, 37.

1. Организационная характеристика организации

Состав и структура областной налоговой службы

Управление Федеральной налоговой службы по субъекту Российской Федерации является территориальным органом Федеральной налоговой службы, входящим в единую централизованную систему налоговых органов, осуществляющим функции по контролю и надзору за соблюдением законодательства о налогах и сборах, за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет налогов и сборов, в случаях, предусмотренных законодательством РФ, за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет иных обязательных платежей, а также за производством и оборотом этилового спирта, спиртосодержащей, алкогольной и табачной продукции и за соблюдением валютного законодательства РФ в пределах компетенции налоговых органов. Управление находится в непосредственном подчинении ФНС России и ей подконтрольно.

Управление осуществляет государственную регистрацию юридических лиц, физических лиц в качестве индивидуальных предпринимателей, крестьянских (фермерских) хозяйств, представляет в делах о банкротстве и в процедурах банкротства требования об уплате обязательных платежей и требования РФ по денежным обязательствам.

Управление в своей деятельности руководствуется Конституцией РФ, федеральными конституционными законами, федеральными законами, актами Президента РФ и Правительства РФ, международными договорами РФ, нормативными правовыми актами Министерства финансов РФ, правовыми актами ФНС России, нормативными правовыми актами органов власти субъектов РФ и органов местного самоуправления, принимаемыми в пределах их полномочий по вопросам налогов и сборов.

Управление осуществляет свою деятельность непосредственно и через инспекции по районам, районам в городах, городам без районного деления, инспекции межрайонного уровня и во взаимодействии с территориальными органами федеральных органов исполнительной власти, органами исполнительной власти субъектов РФ, органами местного самоуправления и государственными внебюджетными фондами, общественными объединениями и иными организациями.

Структура Управления ФНС РФ по Курской области

РУКОВОДСТВО

Руководитель Управления – Лабзин Андрей Анатольевич

Заместитель руководителя Управления – Гребёнкин Алексей Иванович

ОТДЕЛЫ

Общий отдел Фадеева Галина Петровна

Отдел кадров Хмелевская Татьяна Александровна

Отдел безопасности Кряженевский Юрий Павлович

Отдел обеспечения Васильева Вера Михайловна

Правовой отдел Юрова Наталья Владимировна

Отдел информатизации и ввода данных Атаманенко Сергей Анатольевич

Отдел учета, анализа налоговых поступлений и отчетности Левшина Людмила Алексеевна

Отдел регистрации и учета налогоплательщиков Волкова Раиса Анатольевна

Отдел работы с налогоплательщиками и СМИ Пьянков Андрей Николаевич

Отдел контроля налоговых органов Зубкова Любовь Геннадьевна

Контрольный отдел Арефьева Татьяна Александровна

Отдел налогообложения юридических лиц Киселева Людмила Александровна

Отдел налогообложения физических лиц Дрокова Татьяна Михайловна

Отдел урегулирования задолженности и обеспечения процедур банкротства Васильева Тамара Алексеевна

Отдел досудебного аудита Назаров Павел Николаевич

Управление возглавляет руководитель, назначаемый на должность и освобождаемый от должности Министром финансов РФ по представлению руководителя ФНС России.

Руководитель Управления несет персональную ответственность за выполнение возложенных на Управление задач и функций.

Руководитель Управления имеет заместителей, назначаемых на должность и освобождаемых от должности руководителем ФНС России по представлению руководителя Управления.

Руководитель Управления организует и осуществляет на принципах единоначалия общее руководство и контроль за деятельностью Управления;

Управление в соответствии с гражданским законодательством РФ от своего имени приобретает и осуществляет имущественные и личные неимущественные права в рамках предоставленных ему полномочий, выступает истцом и ответчиком в суде. Управление имеет смету доходов и расходов, утверждаемую ФНС России.

Финансирование расходов на содержание Управления осуществляется за счет средств, предусмотренных в федеральном бюджете.

Управление является юридическим лицом, имеет бланк и печать с изображением Государственного герба РФ со своим полным и сокращенным наименованием, иные печати, штампы и бланки установленного образца, счета, открываемые в соответствии с законодательством РФ.

В целях реализации Указа Президента РФ утверждена структура Управления ФНС по Курской области, согласно настоящему Приказу "О системе и структуре Федеральных органов исполнительной власти ", в соответствии с Приказом ФНС "О преобразовании территориальных органов Министерства РФ по налогам и сборам в территориальные органы ФНС и установлении их предельной численности", распоряжением ФНС от 22.10.2004 N 01.

Структура подразделений инспекций ФНС России по Курской области имеет 9 инспекций по возрастающей: от МИ ФНС №1 по Курской области до МИ ФНС №9 по Курской области.

О ПРОВЕДЕНИИ МЕРОПРИЯТИЙ, СВЯЗАННЫХ С ПЕРЕДАЧЕЙ ФУНКЦИЙ МИ ФНС РОССИИ ПО КРУПНЕЙШИМ НАЛОГОПЛАТЕЛЬЩИКАМ N 3 УПРАВЛЕНИЯМ ФНС РОССИИ ПО СУБЪЕКТАМ РОССИЙСКОЙ ФЕДЕРАЦИИ.

В целях повышения эффективности работы территориальных органов Федеральной налоговой службы в сфере производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции приказываю:

1. Межрегиональной инспекции ФНС России по крупнейшим налогоплательщикам N 3 передать управлениям ФНС России по субъектам Российской Федерации, на территории которых расположены организации - крупнейшие налогоплательщики и их филиалы, администрируемые Межрегиональной инспекцией ФНС России по крупнейшим налогоплательщикам N 3, функции по:

1.1. Выдаче свидетельств о регистрации организаций, совершающих операции с денатурированным этиловым спиртом.

1.2. Проведению проверок соблюдения организациями действующего законодательства Российской Федерации в области производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции в части проведения контрольных технологических проверок.

2. Межрегиональной инспекции ФНС России по крупнейшим налогоплательщикам N 3 осуществить передачу актов контрольных технологических проверок по акту приема-передачи с приложением описи передаваемых документов в срок до 10.09.2007.

3. Исполняющей обязанности начальника Межрегиональной инспекции ФНС России по крупнейшим налогоплательщикам N 3 В.А. Пашковой и руководителям Управлений ФНС России по Республике Башкортостан, Республике Карелия, Республике Мордовия, Республике Марий-Эл, Республике Татарстан, Чувашской Республике, Белгородской, Брянской, Волгоградской, Калининградской, Костромской, Ленинградской, Липецкой, Московской, Нижегородской, Тамбовской, Ульяновской, Челябинской областям, Санкт-Петербургу, г. Москве, на территории которых осуществляют деятельность по производству и обороту этилового спирта, алкогольной и спиртосодержащей продукции организации и их филиалы, соответствующие по установленным критериям группе крупнейших налогоплательщиков, обеспечить прием-передачу документов.

4. Внести изменения в Положение о порядке проведения контрольных технологических проверок и ежегодных обследований организаций в сфере производства и оборота этилового спирта, спиртосодержащей и алкогольной продукции, утвержденное Приказом ГНС России от 26.08.1998 N БФ-3-31/213 (с учетом изменений, внесенных Приказом МНС России от 03.10.2003 N БГ-3-07/525), исключив абзац 2 пункта 2 Положения.

Права, обязанности и ответственность налоговых органов

Управление осуществляет следующие полномочия в установленной сфере деятельности:

1. осуществляет контроль и надзор за:

1.1. соблюдением законодательства о налогах и сборах, а также принятых в соответствии с ним нормативных правовых актов, правильностью исчисления, полнотой и своевременностью внесения налогов и сборов, а в случаях, предусмотренных законодательством РФ, - за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет иных обязательных платежей;

1.2. представлением деклараций об объемах производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции;

1.3. выделением квот на закупку этилового спирта, а также использованием полученного по выделенным квотам спирта;

1.4. фактическими объемами производства и реализации этилового спирта, алкогольной и спиртосодержащей продукции;

1.5. осуществлением валютных операций резидентами и нерезидентами, не являющимися кредитными организациями;

1.6. проведением лотерей, в том числе за целевым использованием выручки от проведения лотерей;

2. выдает в установленном порядке:

2.1. лицензии на закупку, хранение и поставки алкогольной и спиртосодержащей пищевой продукции; хранение алкогольной и спиртосодержащей пищевой продукции.

2.2. свидетельства о регистрации лица, совершающего операции с нефтепродуктами, за исключением свидетельств, выдаваемых налогоплательщикам, состоящим на учете в межрегиональных инспекциях ФНС России по крупнейшим налогоплательщикам;

3. осуществляет:

3.1. государственную регистрацию юридических лиц, в отношении которых федеральными законами установлен специальный порядок регистрации;

3.2. установку и пломбирование на предприятиях и в организациях, осуществляющих производство спирта, контрольных спиртоизмеряющих приборов, а в организациях, производящих алкогольную продукцию, - приборов учета объемов этой продукции;

4. ведет в установленном порядке:

4.1. учет налогоплательщиков на территории субъекта РФ;

4.2. реестры разрешений на учреждение акцизных складов;

4.3. региональные разделы федеральных информационных ресурсов: Единого государственного реестра юридических лиц (ЕГРЮЛ), Единого государственного реестра индивидуальных предпринимателей (ЕГРИП) и Единого государственного реестра налогоплательщиков (ЕГРН);

5. представляет сведения, содержащиеся в ЕГРЮЛ, ЕГРИП и ЕГРН, в соответствии с законодательством РФ;

6. бесплатно информирует (в том числе в письменной форме) налогоплательщиков о действующих налогах и сборах, законодательстве о налогах и сборах и принятых в соответствии с ним нормативных правовых актах, порядке исчисления и уплаты налогов и сборов, правах и обязанностях налогоплательщиков, полномочиях налоговых органов и их должностных лиц, а также предоставляет формы налоговой отчетности и разъясняет порядок их заполнения;

7. осуществляет в установленном законодательством РФ порядке возврат или зачет излишне уплаченных или излишне взысканных сумм налогов и сборов, а также пеней и штрафов;

8. принимает в установленном законодательством РФ порядке решения об изменении сроков уплаты налогов, сборов и пеней;

9. представляет в соответствии с законодательством РФ о несостоятельности (банкротстве) интересы РФ по обязательным платежам и (или) денежным обязательствам;

10. осуществляет в установленном порядке проверку деятельности юридических и физических лиц в установленной сфере деятельности;

11. осуществляет функции распорядителя и получателя средств федерального бюджета, предусмотренных на содержание Управления и реализации возложенных на Управление функций;

12. обеспечивает в пределах своей компетенции защиту сведений, составляющих государственную и налоговую тайну;

13. организует прием граждан, обеспечивает своевременное и полное рассмотрение обращений граждан, принимает по ним решения и направляет заявителям ответы в установленный законодательством РФ срок;

14. организует профессиональную подготовку работников аппарата Управления и нижестоящих налоговых органов, их переподготовку, повышение квалификации и стажировку;

15. осуществляет в соответствии с законодательством РФ работу по комплектованию, хранению, учету и использованию архивных документов, образовавшихся в ходе деятельности Управления;

16. обеспечивает внедрение информационных систем, автоматизированных рабочих мест и других средств автоматизации и компьютеризации работы в налоговых органах;

17. проводит в установленном порядке конкурсы и заключает государственные контракты на размещение заказов на поставку товаров, выполнение работ, оказание услуг для нужд Управления и нижестоящих налоговых органов;

18. осуществляет иные функции, предусмотренные федеральными законами и другими нормативными правовыми актами.

Управление с целью реализации полномочий в установленной сфере деятельности имеет право:

1. запрашивать и получать сведения, необходимые для принятия решений по вопросам, отнесенным к установленной сфере деятельности;

2. привлекать в установленном порядке для проработки вопросов, отнесенных к установленной сфере деятельности, научные и иные организации, ученых и специалистов;

3. давать юридическим и физическим лицам разъяснения по вопросам, отнесенным к установленной сфере деятельности;

4. осуществлять контроль за деятельностью нижестоящих налоговых органов;

5. применять предусмотренные законодательством РФ меры ограничительного, предупредительного и профилактического характера, а также санкции, направленные на недопущение и (или) ликвидацию последствий, вызванных нарушением юридическими и физическими лицами обязательных требований в установленной сфере деятельности, с целью пресечения фактов нарушения законодательства РФ;

6. отменять решения нижестоящих налоговых органов или приостанавливать их действие в случае несоответствия законодательству.

Налоговая санкция

Налоговая санкция является мерой ответственности за совершение налогового правонарушения.

Налоговые санкции устанавливаются и применяются в виде денежных взысканий (штрафов) в размерах, предусмотренных главами 16 и 18 НК РФ.

3. При наличии хотя бы одного смягчающего ответственность обстоятельства размер штрафа подлежит уменьшению не меньше, чем в два раза по сравнению с размером, установленным соответствующей статьей НК РФ.

4. При наличии отягчающего обстоятельства, размер штрафа увеличивается на 100 процентов.

5. При совершении одним лицом двух и более налоговых правонарушений налоговые санкции взыскиваются за каждое правонарушение в отдельности без поглощения менее строгой санкции более строгой.

6. Сумма штрафа, взыскиваемого с налогоплательщика, плательщика сбора или налогового агента за налоговое правонарушение, повлекшее задолженность по налогу (сбору), подлежит перечислению со счетов соответственно налогоплательщика, плательщика сбора или налогового агента только после перечисления в полном объеме этой суммы задолженности и соответствующих пеней в очередности, установленной гражданским законодательством РФ.

Налогоплательщиками и плательщиками сборов признаются организации и физические лица, на которых в соответствии с Налоговым Кодексом возложена обязанность уплачивать соответственно налоги и (или) сборы (статья 19 НК РФ).

Гарантии обеспечения и защиты прав налогоплательщиков (плательщиков сборов) устанавливает статья 22 Налогового Кодекса РФ.

Похожие работы

... , обязательного государственного медицинского и социального страхования, защиты от насилия, угроз в связи с исполнением служебных обязанностей (и другие гарантии). В то же время на поведение должностных лиц налоговых органов накладываются определенные ограничения, они, будучи государственными служащими, не могут: - заниматься другой оплачиваемой деятельностью, кроме педагогической, научной и ...

... в отношении одного налогоплательщика (плательщика сбора, налогового агента) может проводиться по одному или нескольким налогам. Круг обязанностей налоговых органов весьма широк, и поэтому неудивительно, что МНС России наделено весьма значительными полномочиями. Однако не следует забывать, что его права не безграничны. И в Положении о Министерстве Российской Федерации по налогам и сборам, ...

... ), и с другой - методом исполнения объязанностей ( ст. 32, 33, 34 Кодекса, а также соответствующие статьи федеральных законов, определяющих порядок организации и деятельности налоговых органов). Система налоговых органов построена в соответствии с административным и национально-территориальным делением, принятым в Российской Федерации, и состоит из трех звеньев.1 Основным элементом в этой, ...

... и ответственности налогоплательщиков, так и налоговых органах. НК РФ это систематизированный законодательный акт, регулирующий процесс налогообложения. В нем отражены положения, связанные с регулированием деятельности налоговых органов, четко установлены объект и субъект налогообложения, прописаны правила исполнения обязанности по уплате налогов и сборов, установлены виды налоговых правонарушений ...

0 комментариев