Налогоплательщикам (плательщикам сборов) гарантируется административная и судебная защита их прав и законных интересов

Российские организации;

Организации начинают уплачивать ежемесячные авансовые платежи по истечении полного квартала с даты их государственной регистрации

Налоговая ставка устанавливается в размере 13 процентов, если иное НК РФ

Налоговая база определяется как среднегодовая стоимость имущества, признаваемого объектом налогообложения

Допускается установление дифференцированных налоговых ставок в зависимости от категорий земель и (или) разрешенного использования земельного участка

Особенности налогообложения организаций финансового сектора экономики

Суммы отчислений в резерв на возможные потери по ссудам, включаются в состав внереализационных расходов в течение отчетного (налогового) периода

Особенности налогового учета и порядок составления отчетности

Правовое регулирование налоговых правоотношений

Налоговые органы несут также другие обязанности, предусмотренные НК РФ и иными федеральными законами

Те же деяния, совершенные повторно в течение календарного года, влекут взыскание штрафа в размере 5000 рублей

Навигация

Особенности налогообложения организаций финансового сектора экономики

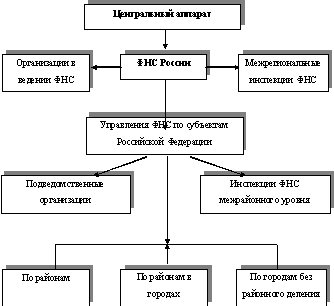

Организация работы, задачи и функции налоговых органов и налоговых отделов организации

195427

знаков

8

таблиц

3

изображения

4. Особенности налогообложения организаций финансового сектора экономики

Налогообложение доходов и операций банков и страховых организаций налогом на прибыль.

Специфика определения даты получения доходов по их видам.

Для доходов от реализации датой получения дохода признается дата реализации товаров (работ, услуг, имущественных прав), независимо от фактического поступления денежных средств (иного имущества (работ, услуг) и (или) имущественных прав) в их оплату. При реализации товаров (работ, услуг) по договору комиссии (агентскому договору) налогоплательщиком-комитентом (принципалом) датой получения дохода от реализации признается дата реализации принадлежащего комитенту (принципалу) имущества (имущественных прав), указанная в извещении комиссионера (агента) о реализации и (или) в отчете комиссионера (агента).

Для внереализационных доходов датой получения дохода признается:

1) дата подписания сторонами акта приема-передачи имущества (приемки-сдачи работ, услуг) - для доходов:

в виде безвозмездно полученного имущества (работ, услуг);

по иным аналогичным доходам;

2) дата поступления денежных средств на расчетный счет (в кассу) налогоплательщика - для доходов:

в виде дивидендов от долевого участия в деятельности других организаций;

в виде безвозмездно полученных денежных средств;

в виде сумм возврата ранее уплаченных некоммерческим организациям взносов, которые были включены в состав расходов;

в виде иных аналогичных доходов;

3) дата осуществления расчетов в соответствии с условиями заключенных договоров или предъявления налогоплательщику документов, служащих основанием для произведения расчетов, либо последний день отчетного (налогового) периода - для доходов:

от сдачи имущества в аренду;

в виде лицензионных платежей (включая роялти) за пользование объектами интеллектуальной собственности;

в виде иных аналогичных доходов;

4) дата признания должником либо дата вступления в законную силу решения суда - по доходам в виде штрафов, пеней и (или) иных санкций за нарушение договорных или долговых обязательств, а также в виде сумм возмещения убытков (ущерба);

5) последний день отчетного (налогового) периода - по доходам:

в виде сумм восстановленных резервов и иным аналогичным доходам;

в виде распределенного в пользу налогоплательщика при его участии в простом товариществе дохода;

по доходам от доверительного управления имуществом;

по иным аналогичным доходам;

6) дата выявления дохода (получения и (или) обнаружения документов, подтверждающих наличие дохода) - по доходам прошлых лет;

7) дата составления акта ликвидации амортизируемого имущества, оформленного в соответствии с требованиями бухгалтерского учета, - по доходам в виде полученных материалов или иного имущества при ликвидации выводимого из эксплуатации амортизируемого имущества;

8) дата, когда получатель имущества (в том числе денежных средств) фактически использовал указанное имущество (в том числе денежные средства) не по целевому назначению либо нарушил условия, на которых они предоставлялись

9) дата перехода права собственности на иностранную валюту для доходов от продажи (покупки) иностранной валюты.

При реализации финансовым агентом услуг финансирования под уступку денежного требования, а также реализации новым кредитором, получившим указанное требование, финансовых услуг дата получения дохода определяется как день последующей уступки данного требования или исполнения должником данного требования. При уступке налогоплательщиком - продавцом товара (работ, услуг) права требования долга третьему лицу дата получения уступки права требования определяется как день подписания сторонами акта уступки права требования.

По договорам займа и иным аналогичным договорам (иным долговым обязательствам, включая ценные бумаги), срок действия которых приходится более чем на один отчетный период, в целях настоящей главы доход признается полученным и включается в состав соответствующих доходов на конец соответствующего отчетного периода.

В случае прекращения действия договора (погашения долгового обязательства) до истечения отчетного периода доход признается полученным и включается в состав соответствующих доходов на дату прекращения действия договора (погашения долгового обязательства).

Особенности определения налоговой базы по банкам устанавливаются с учетом особенностей определения доходов и расходов банков, а также расходов на формирование резервов, согласно статьям 290-292 НК РФ.

Особенности определения доходов банков

К доходам банков, кроме доходов, от реализации и внереализационных доходов, относятся также доходы от банковской деятельности.

К доходам банков относятся следующие доходы от осуществления банковской деятельности:

1) в виде процентов от размещения банком от своего имени и за свой счет денежных средств, предоставления кредитов и займов;

2) в виде платы за открытие и ведение банковских счетов клиентов, в том числе банков-корреспондентов (включая иностранные банки - корреспонденты), и осуществления расчетов по их поручению, включая комиссионное и иное вознаграждение за переводные, инкассовые, аккредитивные и другие операции, оформление и обслуживание платежных карт и иных специальных средств, предназначенных для совершения банковских операций, за предоставление выписок и иных документов по счетам и за розыск сумм;

3) от инкассации денежных средств, векселей, платежных и расчетных документов и кассового обслуживания клиентов;

4) от проведения операций с иностранной валютой, осуществляемых в наличной и безналичной формах, включая комиссионные сборы (вознаграждения) при операциях по покупке или продаже иностранной валюты, в том числе за счет и по поручению клиента, от операций с валютными ценностями.

5) по операциям купли-продажи драгоценных металлов и драгоценных камней в виде разницы между ценой реализации и учетной стоимостью;

6) от операций по предоставлению банковских гарантий, авалей и поручительств за третьих лиц, предусматривающих исполнение в денежной форме;

7) в виде положительной разницы между полученной при прекращении или реализации (последующей уступке) права требования (в том числе ранее приобретенного) суммой средств и учетной стоимостью данного права требования;

8) от депозитарного обслуживания клиентов;

9) от предоставления в аренду специально оборудованных помещений или сейфов для хранения документов и ценностей;

10) в виде платы за доставку, перевозку денежных средств, ценных бумаг, иных ценностей и банковских документов (кроме инкассации);

11) в виде платы за перевозку и хранение драгоценных металлов и драгоценных камней;

12) в виде платы, получаемой банком от экспортеров и импортеров, за выполнение функций агентов валютного контроля;

13) по операциям купли-продажи коллекционных монет в виде разницы между ценой реализации и ценой приобретения;

14) в виде сумм, полученных банком по возвращенным кредитам (ссудам), убытки от списания которых были ранее учтены в составе расходов, уменьшивших налоговую базу, либо списанных за счет созданных резервов, отчисления на создание которых ранее уменьшали налоговую базу;

15) в виде полученной банком компенсации понесенных расходов по оплате услуг сторонних организаций по контролю за соответствием стандартам слитков драгоценных металлов, получаемых банком у физических и юридических лиц;

16) от осуществления форфейтинговых и факторинговых операций;

17) от оказания услуг, связанных с установкой и эксплуатацией электронных систем документооборота между банком и клиентами, в том числе систем "клиент-банк";

18) в виде комиссионных сборов (вознаграждений) при проведении операций с валютными ценностями;

19) в виде положительной разницы от превышения положительной переоценки драгоценных металлов над отрицательной переоценкой;

20) в виде сумм восстановленного резерва на возможные потери по ссудам, расходы на формирование резервов банков;

21) в виде сумм восстановленных резервов под обесценение ценных бумаг, расходы на формирование резервов под обесценение ценных бумаг у профессиональных участников рынка ценных бумаг, осуществляющих дилерскую деятельность.

22) другие доходы, связанные с банковской деятельностью.

Особенности определения расходов банков

К расходам банка, кроме расходов связанных с производством и реализацией продукции относятся также расходы, понесенные при осуществлении банковской деятельности.

К расходам банков относятся расходы, понесенные при осуществлении банковской деятельности:

1) проценты по:

договорам банковского вклада (депозита) и прочим привлеченным денежным средствам физических и юридических лиц (включая банки-корреспонденты), в том числе иностранные, в том числе за использование денежных средств, находящихся на банковских счетах;

собственным долговым обязательствам (облигациям, депозитным или сберегательным сертификатам, векселям, займам или другим обязательствам);

межбанковским кредитам, включая овердрафт;

приобретенным кредитам рефинансирования, включая приобретенные на аукционной основе в порядке, установленном Центральным банком Российской Федерации;

займам и вкладам (депозитам) в драгоценных металлах;

иным обязательствам банков перед клиентами, в том числе по средствам, депонированным клиентами для расчетов по аккредитивам.

2) суммы отчислений в резерв на возможные потери по ссудам, подлежащим резервированию в порядке, установленном статьей 292 настоящего Кодекса;

3) комиссионные сборы за услуги по корреспондентским отношениям, включая расходы по расчетно-кассовому обслуживанию клиентов, открытию им счетов в других банках, плату другим банкам (в том числе иностранным) за расчетно-кассовое обслуживание этих счетов, расчетные услуги Центрального банка Российской Федерации, инкассацию денежных средств, ценных бумаг, платежных документов и иные аналогичные расходы;

4) расходы (убытки) от проведения операций с иностранной валютой, осуществляемых в наличной и безналичной формах, включая комиссионные сборы (вознаграждения) при операциях по покупке или продаже иностранной валюты, в том числе за счет и по поручению клиента, от операций с валютными ценностями и расходы по управлению и защите от валютных рисков.

5) убытки по операциям купли-продажи драгоценных металлов и драгоценных камней в виде разницы между ценой реализации и учетной стоимостью;

6) расходы банка по хранению, транспортировке, контролю за соответствием стандартам качества драгоценных металлов в слитках и монете, расходы по аффинажу драгоценных металлов, а также иные расходы, связанные с проведением операций со слитками драгоценных металлов и монетой, содержащей драгоценные металлы;

7) расходы по переводу пенсий и пособий, а также расходы по переводу денежных средств без открытия счетов физическим лицам;

8) расходы по изготовлению и внедрению платежно-расчетных средств (пластиковых карточек, дорожных чеков и иных платежно-расчетных средств);

9) суммы, уплачиваемые за инкассацию банкнот, монет, чеков и других расчетно-платежных документов, а также расходы по упаковке (включая комплектование наличных денег), перевозке, пересылке и (или) доставке принадлежащих кредитной организации или ее клиентам ценностей;

10) расходы по ремонту и (или) реставрации инкассаторских сумок, мешков и иного инвентаря, связанных с инкассацией денег, перевозкой и хранением ценностей, а также приобретению новых и замене пришедших в негодность сумок и мешков;

11) расходы, связанные с уплатой сбора за государственную регистрацию ипотеки и внесением изменений и дополнений в регистрационную запись об ипотеке, а также с нотариальным удостоверением договора об ипотеке;

12) расходы по аренде автомобильного транспорта для инкассации выручки и перевозке банковских документов и ценностей;

13) расходы по аренде брокерских мест;

14) расходы по оплате услуг расчетно-кассовых и вычислительных центров;

15) расходы, связанные с осуществлением форфейтинговых и факторинговых операций;

16) расходы по гарантиям, поручительствам, акцептам и авалям, предоставляемым банку другими организациями;

17) комиссионные сборы (вознаграждения) за проведение операций с валютными ценностями, в том числе за счет и по поручению клиентов;

18) положительная разница от превышения отрицательной переоценки драгоценных металлов над положительной переоценкой;

19) суммы отчислений в резерв на возможные потери по ссудам, расходы на формирование резервов банков.

20) суммы отчислений в резервы под обесценение ценных бумаг, расходы на формирование резервов под обесценение ценных бумаг у профессиональных участников рынка ценных бумаг, осуществляющих дилерскую деятельность.

20.1) суммы страховых взносов банков, в соответствии с ФЗ о страховании вкладов физических лиц в банках РФ;

20.2) суммы страховых взносов по договорам страхования на случай смерти или наступления инвалидности заемщика банка, в которых банк является выгодоприобретателем, при условии компенсации данных расходов заемщиками;

21) другие расходы, связанные с банковской деятельностью.

Расходы на формирование резервов банков.

1.Банки вправе, кроме резервов по сомнительным долгам, создавать резерв на возможные потери по ссудам по ссудной и приравненной к ней задолженности (включая задолженность по межбанковским кредитам и депозитам (далее - резервы на возможные потери по ссудам)

Суммы отчислений в резервы на возможные потери по ссудам, сформированные в порядке, устанавливаемом ЦБ РФ в соответствии с ФЗ "О Центральном банке Российской Федерации (Банке России)", признаются расходом.

При определении налоговой базы не учитываются расходы в виде отчислений в резервы на возможные потери по ссудам, сформированные банками под задолженность, относимую к стандартной, в порядке, устанавливаемом Центральным банком Российской Федерации, а также в резервы на возможные потери по ссудам, сформированные под векселя, за исключением учтенных банками векселей третьих лиц, по которым вынесен протест в неплатеже.

Похожие работы

... , обязательного государственного медицинского и социального страхования, защиты от насилия, угроз в связи с исполнением служебных обязанностей (и другие гарантии). В то же время на поведение должностных лиц налоговых органов накладываются определенные ограничения, они, будучи государственными служащими, не могут: - заниматься другой оплачиваемой деятельностью, кроме педагогической, научной и ...

... в отношении одного налогоплательщика (плательщика сбора, налогового агента) может проводиться по одному или нескольким налогам. Круг обязанностей налоговых органов весьма широк, и поэтому неудивительно, что МНС России наделено весьма значительными полномочиями. Однако не следует забывать, что его права не безграничны. И в Положении о Министерстве Российской Федерации по налогам и сборам, ...

... ), и с другой - методом исполнения объязанностей ( ст. 32, 33, 34 Кодекса, а также соответствующие статьи федеральных законов, определяющих порядок организации и деятельности налоговых органов). Система налоговых органов построена в соответствии с административным и национально-территориальным делением, принятым в Российской Федерации, и состоит из трех звеньев.1 Основным элементом в этой, ...

... и ответственности налогоплательщиков, так и налоговых органах. НК РФ это систематизированный законодательный акт, регулирующий процесс налогообложения. В нем отражены положения, связанные с регулированием деятельности налоговых органов, четко установлены объект и субъект налогообложения, прописаны правила исполнения обязанности по уплате налогов и сборов, установлены виды налоговых правонарушений ...

0 комментариев