Налогоплательщикам (плательщикам сборов) гарантируется административная и судебная защита их прав и законных интересов

Российские организации;

Организации начинают уплачивать ежемесячные авансовые платежи по истечении полного квартала с даты их государственной регистрации

Налоговая ставка устанавливается в размере 13 процентов, если иное НК РФ

Налоговая база определяется как среднегодовая стоимость имущества, признаваемого объектом налогообложения

Допускается установление дифференцированных налоговых ставок в зависимости от категорий земель и (или) разрешенного использования земельного участка

Особенности налогообложения организаций финансового сектора экономики

Суммы отчислений в резерв на возможные потери по ссудам, включаются в состав внереализационных расходов в течение отчетного (налогового) периода

Особенности налогового учета и порядок составления отчетности

Правовое регулирование налоговых правоотношений

Налоговые органы несут также другие обязанности, предусмотренные НК РФ и иными федеральными законами

Те же деяния, совершенные повторно в течение календарного года, влекут взыскание штрафа в размере 5000 рублей

Навигация

Те же деяния, совершенные повторно в течение календарного года, влекут взыскание штрафа в размере 5000 рублей

Организация работы, задачи и функции налоговых органов и налоговых отделов организации

195427

знаков

8

таблиц

3

изображения

2. Те же деяния, совершенные повторно в течение календарного года, влекут взыскание штрафа в размере 5000 рублей.

· Нарушение порядка регистрации объектов игорного бизнеса

1. Нарушение порядка регистрации в налоговых органах игровых столов, игровых автоматов, касс тотализатора, касс букмекерской конторы либо порядка регистрации изменений количества названных объектов - влечет взыскание штрафа в трехкратном размере ставки налога на игорный бизнес, установленной для соответствующего объекта налогообложения.

2. Те же деяния, совершенные более одного раза, - влекут взыскание штрафа в шестикратном размере ставки налога на игорный бизнес, установленной для соответствующего объекта налогообложения.

Выводы и предложения

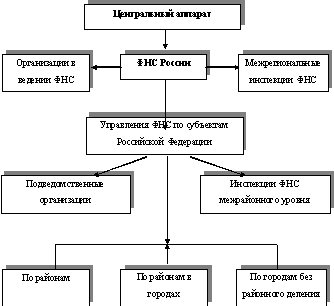

Управление Федеральной налоговой службы по субъекту Российской Федерации является территориальным органом Федеральной налоговой службы, входящим в единую централизованную систему налоговых органов, осуществляющим функции по контролю и надзору за соблюдением законодательства о налогах и сборах, за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет налогов и сборов, в случаях, предусмотренных законодательством РФ, за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет иных обязательных платежей, а также за производством и оборотом этилового спирта, спиртосодержащей, алкогольной и табачной продукции и за соблюдением валютного законодательства РФ в пределах компетенции налоговых органов. Управление находится в непосредственном подчинении ФНС России и ей подконтрольно.

Структура подразделений инспекций ФНС России по Курской области имеет 9 инспекций по возрастающей: от МИ ФНС №1 по Курской области до МИ ФНС №9 по Курской области.

Управление ФНС РФ по Курской области следит за правильностью исчисления, полнотой и своевременностью внесения в соответствующие бюджеты следующих налогов и сборов:

1. Федеральные налоги и сборы

2. Региональные налоги и сборы

3. Местные налоги и сборы

4. Налоги со специальным налоговым режимом

Федеральные налоги и сборы.

За период с 2007г. по 2009 года поступления от НДС в бюджетную систему РФ по Курской области увеличились на 16% по сравнению с 2007 годом и на конец первого полугодия 2009 года составляют 4 240 867 тыс. руб.

В первом полугодии 2009 года основную долю в общей сумме поступлений по НДС занимают обрабатывающие производства – 21% и оптовая и розничная торговля – 21%. Хотя доля отчислений от обрабатывающих производств в 2007 и 2008 году была больше и составляла 32 и 27% соответственно. В отношении поступлений от оптовой и розничной торговли наблюдается положительный тенденция роста доходов по годам, и поступления за исследуемый период увеличились в сравнении с 2007 годом более 2,5 раз. Поступления от добычи полезных ископаемых и от операций с недвижимым имуществом в 2009 году составили 16% и 12%.

Следует отметить, что в сельском хозяйстве наблюдается ухудшение состояния, в связи с кризисным явлением в данной отрасли. В 2009 году задолжность по сравнении с 2007 годом увеличилась более чем 4 раза.

За период с 2007г. по 2009 года поступления налога на прибыль организаций в бюджетную систему РФ по Курской области увеличились на 96 % по сравнению с 2007 годом, и на конец первого полугодия 2009 года составляют 10 342 784 тыс. руб.

В первом полугодии 2007-2009 годов около половины всех поступлений по налогу на прибыль организаций заняли добыча полезных ископаемых, причем с положительной тенденцией роста доходов по годам. Среди остальных статей наибольший вес доходов в 2009 году имеют обрабатывающие производства – 12 %, оптовая и розничная торговля – 6% и производство и распределение электроэнергии, газа и воды – 5%, хотя последнее имеет убыль доходов на 11% по сравнению с 2007 годом.

Добыча полезных ископаемых является самой большой статьей доходов налога на прибыль организации по всем 3 годам.

За период с 2007г. по 2009 года поступления НДФЛ в бюджетную систему РФ по Курской области увеличились на 76% по сравнению с 2007 годом и на конец первого месяца 2009 года составляют 7 230 436 тыс. руб.

С НДФЛ все просто: 99 % из всех статей доходов за все периоды времени занимают доходы по ставке 13%, с увеличением доходности в 2009 г. относительно 2007 года в 1,76 сотых раза; и только 1% имеют доходы, полученные в виде дивидендов от долевого участия в других организациях.

За период с 2007г. по 2009 года поступления платежей от ЕСН в бюджетную систему РФ по Курской области увеличились на 56% по сравнению с 2007 годом и на конец первого месяца 2009 года составляют 3 852 857.

Более половины от всех статей доходов приносит ЕСН, зачисляемый в ФБ: в 2007 г. - 61%, в 2008 и 2009 годах - 62%, с увеличением роста доходов в 2009 году в 1,6 раза по сравнению с 2007 годом.

Значимый вес доходов в 2009 году имеют ЕСН, зачисляемый в территориальный Фонды ОМС - 20%, и ЕСН, зачисляемый в Федеральный Фонд ОМС – 11%.

Все статьи доходов ЕСН в Государственные внебюджетные фонды увеличиваются, начиная с 2007 года.

За период с 2007г. по 2009 год поступления федеральных налогов и сборов в бюджетную систему РФ по Курской области всего увеличились на 55% по сравнению с 2007 годом и на конец первого полугодия 2009 года составляют 22943105 тыс. руб.

Среди основных федеральных налогов и сборов за 2009 год важно отметить следующие:

5. Налог на прибыль организаций – 45%, увеличившийся по сравнению с 2007 годом почти в 2 раза.

6. НДС – 18%, увеличившийся по сравнению с 2007 годом на 16%

7. Акцизы по подакцизным товарам – 2%, уменьшившийся на 66% по сравнению с 2007 годом.

8. Остальные федеральные налоги и сборы занимают 32% и увеличились достаточно значительно на 75%.

Региональные налоги и сборы.

За период с 2007г. по 2009 года поступления региональных налогов и сборов в бюджетную систему РФ по Курской области увеличились на 30% по сравнению с 2007 годом и на конец первого полугодия 2009 года составляют 2 148 056 тыс. руб.

Несмотря на то что, производство и распределение электроэнергии, газа и воды является наибольшей статьей доходов региональных налогов и сборов за исследуемые периоды, она носит регрессивный характер снижения доходов с периода 2007 г. по 2009 г.

Значимую долю в 2009 году среди всех статей доходов занимают следующие:

7. Производство и распределение электроэнергии, газа и воды – 17 %.

8. Обрабатывающие производства – 11 %.

9. Транспорт и связь – 10 %.

10. Оптовая и розничная торговля – 9 %

11. Образование – 8 %.

12. Суммы налогов и сборов от физ. лиц – 8 %.

Суммы налогов и сборов, не распределенные по кодам ОКВЭД за исследуемый период в сравнении с 2007 годом уменьшились на 31%, и также носит регрессивный характер уменьшения доходов за анализируемые периоды.

Местные налоги и сборы.

За период с 2007г. по 2009 года поступления местных налогов и сборов в бюджетную систему РФ по Курской области увеличились более чем 3 раза по сравнению с 2007 годом и на конец первого полугодия 2009 года составляют 1 351 954 тыс. руб.

Среди основных статей доходов местных налогов и сборов за 2009 год следует отметить доходы:

5. от добычи полезных ископаемых – 24%, увеличившийся по сравнению с 2007 годом почти в 9 раз;

6. от образования – 12%, увеличившийся по сравнению с 2007 годом почти в 5 раз,

7. от обрабатывающих производств – 10%

8. от сумм налогов и сборов от физ. лиц – 10%.

Основным выводом, который можно сделать, проследив работу УФНС РФ по Курской области является то, что за последние 3 года наблюдается положительная динамика поступаемых в бюджетную систему РФ налогов и сборов.

Похожие работы

... , обязательного государственного медицинского и социального страхования, защиты от насилия, угроз в связи с исполнением служебных обязанностей (и другие гарантии). В то же время на поведение должностных лиц налоговых органов накладываются определенные ограничения, они, будучи государственными служащими, не могут: - заниматься другой оплачиваемой деятельностью, кроме педагогической, научной и ...

... в отношении одного налогоплательщика (плательщика сбора, налогового агента) может проводиться по одному или нескольким налогам. Круг обязанностей налоговых органов весьма широк, и поэтому неудивительно, что МНС России наделено весьма значительными полномочиями. Однако не следует забывать, что его права не безграничны. И в Положении о Министерстве Российской Федерации по налогам и сборам, ...

... ), и с другой - методом исполнения объязанностей ( ст. 32, 33, 34 Кодекса, а также соответствующие статьи федеральных законов, определяющих порядок организации и деятельности налоговых органов). Система налоговых органов построена в соответствии с административным и национально-территориальным делением, принятым в Российской Федерации, и состоит из трех звеньев.1 Основным элементом в этой, ...

... и ответственности налогоплательщиков, так и налоговых органах. НК РФ это систематизированный законодательный акт, регулирующий процесс налогообложения. В нем отражены положения, связанные с регулированием деятельности налоговых органов, четко установлены объект и субъект налогообложения, прописаны правила исполнения обязанности по уплате налогов и сборов, установлены виды налоговых правонарушений ...

0 комментариев