Налог на добавленную стоимость. Налоговые регистры по НДС

Акцизы

Налог на прибыль. Налоговый учет доходов и расходов организации. Налоговые регистры по налогу на прибыль

Единый социальный налог. Налоговые регистры по ЕСН

Налог на доходы физических лиц. Налоговые регистры по НДФЛ

Государственная пошлина

Плата за природные ресурсы

Экологический налог

Транспортный налог

Налог на игорный бизнес

Местные налоги и сборы

Налог на имущество физических лиц

Специальные налоговые режимы

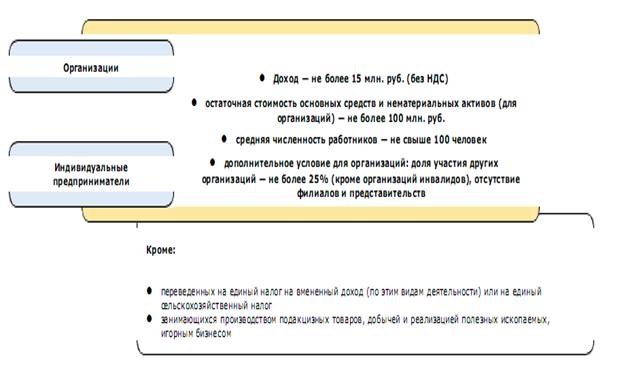

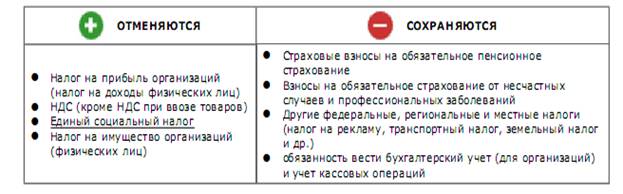

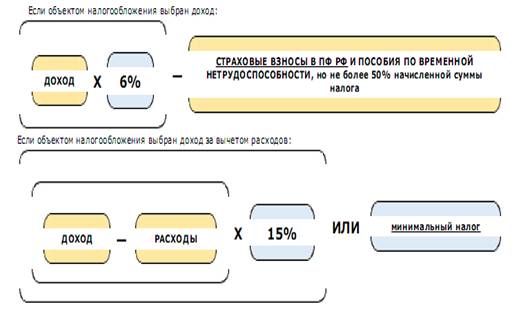

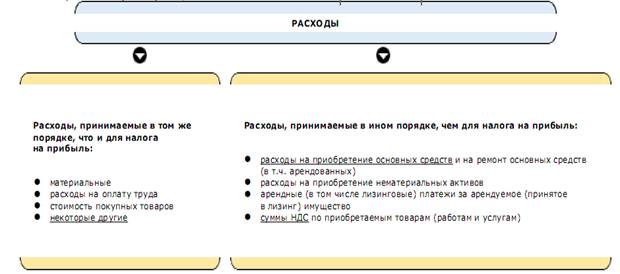

Упрощенная система налогообложения

Ответственность за нарушение налогового законодательства юридических и физических лиц – налогоплательщиков

Навигация

Транспортный налог

Организация и техника ведения налогового учета

113705

знаков

4

таблицы

0

изображений

3.2. Транспортный налог

Данный налог регламентирован 28 главой НК РФ, а также 648-ЗТО от 28.11.2005 г. «О транспортном налоге». Транспортный налог является прямым.

Плательщиками транспортного налога признаются лица, на которых в соответствии с законодательством РФ зарегистрированы транспортные средства, признаваемые объектом налогообложения.

От уплаты транспортного налога освобождаются:

1) Учреждения и предприятия органов социальной защиты населения;

2) Общественные организации инвалидов;

3) Учреждения здравоохранения и образования, осуществляющие свою деятельность за счет средств бюджета области и местных бюджетов;

4) Предприятия авто- и электротранспорта общего пользования, работающие через систему автовокзалов, автостанций (кроме такси);

5) Герои Советского Союза, Российской Федерации и полные кавалеры Ордена Славы;

6) Герои социалистического труда;

7) Ветераны Великой отечественной войны и боевых действий;

8) Инвалиды всех категорий, имеющие мотоколяски и автомобили;

9) Чернобыльцы.

Объектом налогообложения признаются автомобили, мотоциклы, мотороллеры, автобусы и другие самоходные машины и механизмы на пневматическом и гусеничном ходу, самолеты, вертолеты, теплоходы, яхты, парусные суда, катера, снегоходы, мотосани, моторные лодки, гидроциклы, несамоходные (буксируемые суда) и другие водные и воздушные транспортные средства (далее в настоящей главе - транспортные средства), зарегистрированные в установленном порядке в соответствии с законодательством Российской Федерации.

Не являются объектом налогообложения:

1) весельные лодки, а также моторные лодки с двигателем мощностью не свыше 5 лошадиных сил;

2) автомобили легковые, специально оборудованные для использования инвалидами, а также автомобили легковые с мощностью двигателя до 100 лошадиных сил (до 73,55 кВт), полученные (приобретенные) через органы социальной защиты населения в установленном законом порядке;

3) промысловые морские и речные суда;

4) пассажирские и грузовые морские, речные и воздушные суда, находящиеся в собственности (на праве хозяйственного ведения или оперативного управления) организаций, основным видом деятельности которых является осуществление пассажирских и (или) грузовых перевозок;

5) тракторы, самоходные комбайны всех марок, специальные автомашины (молоковозы, скотовозы, специальные машины для перевозки птицы, машины для перевозки и внесения минеральных удобрений, ветеринарной помощи, технического обслуживания), зарегистрированные на сельскохозяйственных товаропроизводителей и используемые при сельскохозяйственных работах для производства сельскохозяйственной продукции;

6) транспортные средства, принадлежащие на праве хозяйственного ведения или оперативного управления федеральным органам исполнительной власти, где законодательно предусмотрена военная и (или) приравненная к ней служба;

7) транспортные средства, находящиеся в розыске, при условии подтверждения факта их угона (кражи) документом, выдаваемым уполномоченным органом;

8) самолеты и вертолеты санитарной авиации и медицинской службы;

9) суда, зарегистрированные в Российском международном реестре судов.

Налоговая база определяется:

10) в отношении транспортных средств, имеющих - как мощность двигателя транспортного средства в лошадиных силах;

11) в отношении водных несамоходных (буксируемых) транспортных средств, для которых определяется валовая вместимость, - как валовая вместимость в регистровых тоннах;

12) в отношении водных и воздушных транспортных средств, не указанных выше - как единица транспортного средства.

Налоговые ставки устанавливаются законами субъектов РФ в размерах, установленных статьей 361 НК РФ. Ставки могут быть увеличены (уменьшены) законами субъектов Российской Федерации, но не более чем в пять раз.

Налоговым периодом признается календарный год. Отчетными периодами для налогоплательщиков, являющихся организациями, признаются первый квартал, второй квартал, третий квартал.

Данный налог исчисляется исходя из налоговой базой и установленной ставки. Юридические лица рассчитывают данный налог самостоятельно, а физическим лицам налог рассчитывают налоговые органы. В случае регистрации транспортного средства (снятия с регистрации) в течение налогового периода исчисленные суммы транспортного налога производятся с учетом коэффициента, который определяется как отношение числа полных месяцев, в течение которых данное транспортное средство было зарегистрировано на налогоплательщика к числу месяцев в налоговом периоде. При этом месяц регистрации транспортного средства, а также месяц снятия с регистрации принимается за полный месяц.

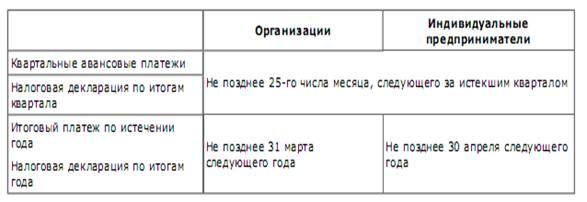

Юридические лица оплачивают данный налог в форме авансовых платежей ежеквартально до 20 числа, а за год – до 31 июля года, следующего за отчетным, а также обязаны представлять налоговую декларацию по тем же срокам.

Физические лица получают налоговое уведомление на уплату налога не позднее 1 июня текущего календарного года. Срок уплаты налога для физических лиц – один раз в год до 31 июля года, следующего за отчетным.

Бухгалтерские проводки:

Д26, К68/транспортный налог – Начислен транспортный налог

Д68/транспортный налог, К51 – Перечислен транспортный налог

Похожие работы

техники и методов ведения бухгалтерского учета 2.1 Организация бухгалтерского учета на предприятии Бухгалтерский учет в ЧУП «Торговый дом «Стекло» ведется главным бухгалтером, должность которого предусмотрена штатным расписанием. В соответствии с должностной инструкцией на главного бухгалтера возложена также ответственность за внутренний контроль на предприятии. Важным моментом является ...

... получить экономию по налогу на имущество, можно потерять крупные суммы на НДС и налоге на прибыль. Итак, несмотря на очевидные преимущества «упрощенки», не все варианты налоговой оптимизации с ее помощью эффективны. Налогоплательщик при переходе на упрощенную систему налогообложения сам выбирает объект налогообложения: доходы или доходы за вычетом расходов. Выбранный объект не может меняться в ...

... ) на последнее число отчетного (налогового) периода в зависимости от того, что произошло раньше. 3. Сравнение отражения расходов организации в бухгалтерском и налоговом учете 3.1 Понятие расходов и порядок их признания В бухгалтерском учете определение расходов организации содержится в пункте 2 ПБУ 10/99. в соответствии с данным определением расходами организации признается уменьшение ...

... , другие специалисты (инженеры. экономисты, техники и.д.). Отсутствие хотя бы одного члена комиссии при проведении инвентаризации служит основанием для признания результатов инвентаризации недействительными. Положение по ведению бухгалтерского учета и отчетности в РФ установлено, что инвентаризация ОС может проводиться один раз в три года, а библиотечных фондов – один раз в пять лет. До начала ...

0 комментариев