Налог на добавленную стоимость. Налоговые регистры по НДС

Акцизы

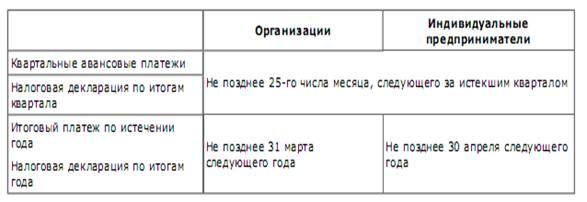

Налог на прибыль. Налоговый учет доходов и расходов организации. Налоговые регистры по налогу на прибыль

Единый социальный налог. Налоговые регистры по ЕСН

Налог на доходы физических лиц. Налоговые регистры по НДФЛ

Государственная пошлина

Плата за природные ресурсы

Экологический налог

Транспортный налог

Налог на игорный бизнес

Местные налоги и сборы

Налог на имущество физических лиц

Специальные налоговые режимы

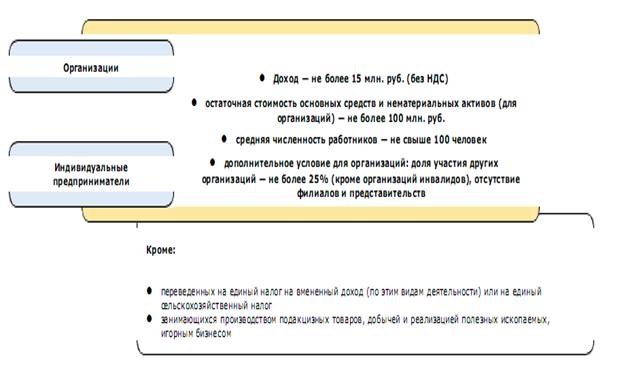

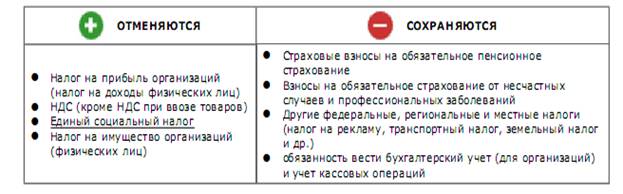

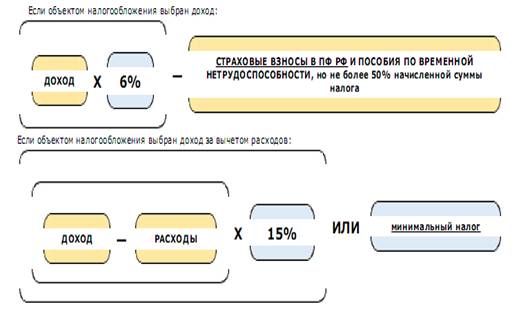

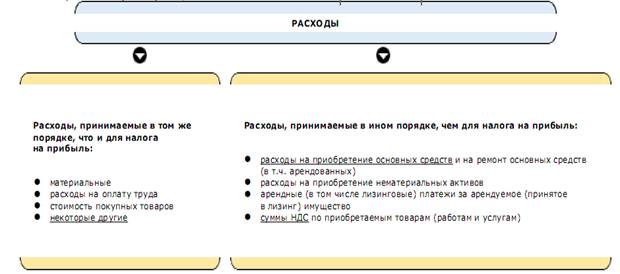

Упрощенная система налогообложения

Ответственность за нарушение налогового законодательства юридических и физических лиц – налогоплательщиков

Навигация

Акцизы

Организация и техника ведения налогового учета

113705

знаков

4

таблицы

0

изображений

2.2. Акцизы.

Налогоплательщиками акциза являются организации, индивидуальные предприниматели и лица, признаваемые налогоплательщиками в связи с перемещением товаров через таможенную границу РФ, определяемые в соответствии с Таможенным кодексом РФ, совершающие операции, подлежащие налогообложению акцизом.

Объектом обложения акцизами являются обороты по реализации товаров собственного производства.

Налоговая база определяется отдельно по каждому виду подакцизного товара. Налоговая база при реализации (передаче) произведенных налогоплательщиком подакцизных товаров в зависимости от установленных в отношении этих товаров налоговых ставок определяется:

1) как объем реализованных (переданных) подакцизных товаров в натуральном выражении - по подакцизным товарам, в отношении которых установлены твердые (специфические) налоговые ставки (в абсолютной сумме на единицу измерения);

2) как стоимость реализованных (переданных) подакцизных товаров, исчисленная исходя из цен, без учета акциза, налога на добавленную стоимость - по подакцизным товарам, в отношении которых установлены адвалорные (в процентах) налоговые ставки;

3) как стоимость переданных подакцизных товаров, исчисленная исходя из средних цен реализации, действовавших в предыдущем налоговом периоде, а при их отсутствии исходя из рыночных цен без учета акциза, налога на добавленную стоимость - по подакцизным товарам, в отношении которых установлены адвалорные (в процентах) налоговые ставки.

4) как объем реализованных (переданных) подакцизных товаров в натуральном выражении для исчисления акциза при применении твердой (специфической) налоговой ставки и как расчетная стоимость реализованных (переданных) подакцизных товаров, исчисляемая исходя из максимальных розничных цен для исчисления акциза при применении адвалорной (в процентах) налоговой ставки - по подакцизным товарам, в отношении которых установлены комбинированные налоговые ставки, состоящие из твердой (специфической) и адвалорной (в процентах) налоговых ставок.

Налогообложение подакцизных товаров осуществляется по следующим налоговым ставкам:

| Наименование подакцизного товара | Налоговая ставка |

| Этиловый спирт | 23,50 за 1 л |

| Алкогольная продукция: - крепостью 9 – 25% - крепостью свыше 25% | 108 руб. за 1 л 100% раствора 146 руб. за 1 л 100% раствора |

| Табачные изделия: - сигары - сигареты без фильтра | 15 руб. за 1 шт. 30 руб. за 1000 шт. + 5% от стоимости |

| Ювелирные изделия | 15% |

| Природный газ | 30% |

Ставки по остальным товарам действуют согласно НК РФ.

По данному налогу предусмотрены налоговые вычеты. Вычетам подлежат:

- суммы налога, уплаченные налогоплательщиком по подакцизным товарам, используемым в качестве сырья на производство алкогольной продукции;

- суммы акциза, уплаченные по спирту этиловому, используемому для производства виноматериалов;

- при передаче подакцизных товаров, произведенных из сырья, вычетам подлежат суммы акциза, уплаченные собственником этого сырья при его приобретении;

- суммы налога, уплаченные налогоплательщиком в бюджет в случае возврата покупателем подакцизного товара.

Не подлежат налогообложению следующие операции:

1) передача подакцизных товаров одним структурным подразделением организации, не являющимся самостоятельным налогоплательщиком, для производства других подакцизных товаров другому такому же структурному подразделению этой организации;

2) реализация подакцизных товаров, помещенных под таможенный режим экспорта, за пределы территории Российской Федерации с учетом потерь в пределах норм естественной убыли.

3) первичная реализация (передача) конфискованных и (или) бесхозяйных подакцизных товаров, подакцизных товаров, от которых произошел отказ в пользу государства и которые подлежат обращению в государственную и (или) муниципальную собственность, на промышленную переработку под контролем таможенных и (или) налоговых органов либо уничтожение;

4) другие операции определенные законодательством.

Перечисленные операции не подлежат налогообложению только при ведении и наличии отдельного учета операций по производству и реализации (передаче) таких подакцизных товаров.

Не подлежит налогообложению (освобождается от налогообложения) ввоз на таможенную территорию Российской Федерации подакцизных товаров, от которых произошел отказ в пользу государства и которые подлежат обращению в государственную и (или) муниципальную собственность.

Налоговым периодом признается календарный месяц.

Данный налог исчисляется самостоятельно налогоплательщиком, исходя из налоговой базы, установленной ставки, а также вычетов и льгот.

Уплата акциза при реализации (передаче) налогоплательщиками произведенных ими подакцизных товаров производится исходя из фактической реализации (передачи) указанных товаров за истекший налоговый период равными долями не позднее 25-го числа месяца, следующего за отчетным месяцем, и не позднее 15-го числа второго месяца, следующего за отчетным месяцем, если иное не предусмотрено настоящей статьей.

Уплата акциза по прямогонному бензину и денатурированному этиловому спирту налогоплательщиками, имеющими свидетельство о регистрации лица, совершающего операции с прямогонным бензином, и (или) свидетельство о регистрации организации, совершающей операции с денатурированным этиловым спиртом, производится не позднее 25-го числа третьего месяца, следующего за истекшим налоговым периодом.

При совершении операций, признаваемых объектом налогообложения в соответствии с подпунктом 20 пункта 1 статьи 182 НК РФ, уплата акциза производится по месту оприходования приобретенных в собственность подакцизных товаров.

При совершении операций, признаваемых объектом налогообложения в соответствии с подпунктом 21 пункта 1 статьи 182 НК РФ, уплата акциза производится по месту нахождения налогоплательщика.

Налогоплательщики обязаны представлять в налоговые органы по месту своего нахождения, а также по месту нахождения каждого своего обособленного подразделения налоговую декларацию за налоговый период в части осуществляемых ими операций, признаваемых объектом налогообложения в соответствии с настоящей главой, в срок не позднее 25-го числа месяца, следующего за истекшим налоговым периодом, если иное не предусмотрено НК РФ.

Д19/4, К60 – Выделен акциз по приобретению

Д68/акциз, К19/4 – Зачет акциза в бюджет

Д68/акциз, К51 – Перечислен акциз в бюджет

Похожие работы

техники и методов ведения бухгалтерского учета 2.1 Организация бухгалтерского учета на предприятии Бухгалтерский учет в ЧУП «Торговый дом «Стекло» ведется главным бухгалтером, должность которого предусмотрена штатным расписанием. В соответствии с должностной инструкцией на главного бухгалтера возложена также ответственность за внутренний контроль на предприятии. Важным моментом является ...

... получить экономию по налогу на имущество, можно потерять крупные суммы на НДС и налоге на прибыль. Итак, несмотря на очевидные преимущества «упрощенки», не все варианты налоговой оптимизации с ее помощью эффективны. Налогоплательщик при переходе на упрощенную систему налогообложения сам выбирает объект налогообложения: доходы или доходы за вычетом расходов. Выбранный объект не может меняться в ...

... ) на последнее число отчетного (налогового) периода в зависимости от того, что произошло раньше. 3. Сравнение отражения расходов организации в бухгалтерском и налоговом учете 3.1 Понятие расходов и порядок их признания В бухгалтерском учете определение расходов организации содержится в пункте 2 ПБУ 10/99. в соответствии с данным определением расходами организации признается уменьшение ...

... , другие специалисты (инженеры. экономисты, техники и.д.). Отсутствие хотя бы одного члена комиссии при проведении инвентаризации служит основанием для признания результатов инвентаризации недействительными. Положение по ведению бухгалтерского учета и отчетности в РФ установлено, что инвентаризация ОС может проводиться один раз в три года, а библиотечных фондов – один раз в пять лет. До начала ...

0 комментариев