Налог на добавленную стоимость. Налоговые регистры по НДС

Акцизы

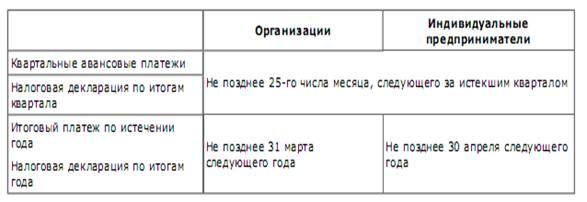

Налог на прибыль. Налоговый учет доходов и расходов организации. Налоговые регистры по налогу на прибыль

Единый социальный налог. Налоговые регистры по ЕСН

Налог на доходы физических лиц. Налоговые регистры по НДФЛ

Государственная пошлина

Плата за природные ресурсы

Экологический налог

Транспортный налог

Налог на игорный бизнес

Местные налоги и сборы

Налог на имущество физических лиц

Специальные налоговые режимы

Упрощенная система налогообложения

Ответственность за нарушение налогового законодательства юридических и физических лиц – налогоплательщиков

Навигация

Единый социальный налог. Налоговые регистры по ЕСН

Организация и техника ведения налогового учета

113705

знаков

4

таблицы

0

изображений

2.4. Единый социальный налог. Налоговые регистры по ЕСН.

Единый социальный налог (ЕСН) регламентирован 24 главой НК РФ. Он является прямым и специальным.

Плательщиками ЕСН являются организации, индивидуальные предприниматели и физические лица, не признаваемые индивидуальными предпринимателями, производящие выплаты физическим лицам, а также индивидуальные предприниматели, адвокаты и нотариусы, занимающиеся частной практикой.

Объектом налогообложения для налогоплательщиков, производящих выплаты физическим лицам, являются выплаты и иные вознаграждения по трудовым и гражданско-правовым договорам, предметом которых является выполнение работ, оказание услуг, а также по выплаты авторским договорам. Для прочих налогоплательщиков объектом обложения являются доходы от предпринимательской либо иной профессиональной деятельности за вычетом расходов, связанных с их извлечением.

Не относятся к объекту налогообложения выплаты в рамках гражданско-правовых договоров, предметом которых является переход права собственности или иных вещных прав на имущество (имущественные права), а также договоров, связанных с передачей в пользование имущества (имущественных прав). Выплаты и вознаграждения не признаются объектом налогообложения, если такие выплаты в текущем отчетном (налоговом) периоде:

- у налогоплательщиков-организаций не отнесены к расходам, уменьшающим налоговую базу по налогу на прибыль;

- у налогоплательщиков - индивидуальных предпринимателей, нотариусов, занимающихся частной практикой, адвокатов, учредивших адвокатские кабинеты, или физических лиц такие выплаты не уменьшают налоговую базу по НДФЛ;

- другие случаи, предусмотренные НК РФ.

Налоговой базой является:

- для организаций и индивидуальных предпринимателей: сумма начисленных в пользу физических лиц за налоговый период выплат и иных вознаграждений

для остальных налогоплательщиков - сумма доходов, полученных за налоговый период от предпринимательской либо иной профессиональной деятельности, за вычетом расходов, связанных с их извлечением.

От уплаты налога освобождаются:

1. Организации - с сумм выплат и иных вознаграждений, не превышающих в течение налогового периода 100 000 рублей на каждое физическое лицо, являющегося инвалидом I, II или III группы;

2. Следующие категории налогоплательщиков - с сумм выплат и иных вознаграждений, не превышающих 100 000 рублей в течение налогового периода на каждое физическое лицо:

общественные организации инвалидов, среди членов которых инвалиды и их законные представители составляют не менее 80%, их региональные и местные отделения;

организации, уставный капитал которых полностью состоит из вкладов общественных организаций инвалидов и в которых среднесписочная численность инвалидов составляет не менее 50%, а доля заработной платы инвалидов в фонде оплаты труда составляет не менее 25%;

учреждения, созданные для достижения социальных целей, а также для оказания правовой и иной помощи инвалидам, детям-инвалидам и их родителям, единственными собственниками имущества которых являются общественные организации инвалидов.

3. Индивидуальные предприниматели и адвокаты, являющиеся инвалидами I, II или III группы, в части доходов от их предпринимательской деятельности и иной профессиональной деятельности в размере, не превышающем 100 000 рублей в течение налогового периода.

Налоговые ставки по ЕСН:

Налоговая база на каждое физическое лицо нарастающим итогом с начала года | Федеральный бюджет | Фонд социального страхования РФ (ФСС) | Фонд обязательного медицинского страхования (ФОМС) | Итого (ЕСН) | |

| Федеральный ФОМС | Территориальный ФОМС | ||||

| 1 | 2 | 3 | 4 | 5 | 6 |

| До 280 000 руб. | 20 % | 2,9 % | 1,1 % | 2 % | 26 % |

| От 280000 руб. до 600 000 руб. | 56 000 + 7,9% с суммы, превышающей 280 000 руб. | 8 120 руб. + 1 % с суммы, превышающей 280 000 руб. | 3 080 руб. + 0,6 % с суммы, превышающей 280 000 руб. | 5 600 руб. + 0,5 % с суммы, превышающей 280 000 руб. | 72 800 руб. + 10 % с суммы, превышающей 280 000 руб. |

| Свыше 600 000 руб. | 81 280 руб. + 2 % с суммы, превышающей 600 000 руб. | 11 320 руб. | 5 000 руб. | 7 200 руб. | 104 800 руб. + 2 % с суммы, превышающей 600 000 руб. |

Налоговые ставки по обязательному пенсионному страхованию:

| Налоговая база для начисления страховых взносов на каждое физическое лицо нарастающим итогом с начала года | Для лиц 1966 г. рождения и старше на финансирование страховой части пенсии | Для лиц 1967 г. рождения и моложе на финансирование страховой части пенсии | Для лиц 1967 г. рождения и моложе на финансирование накопительной части пенсии |

| До 280 000 руб. | 14 % | 10 % | 4 % |

| От 280000 руб. до 600 000 руб. | 39 200 + 5,5% с суммы превышающей 600 000 руб. | 28 000 + 3,9 % с суммы превышающей 600 000 руб. | 11 200 + 1,6 % с суммы превышающей 600 000 руб. |

| Свыше 600 000 руб. | 56 800 | 40 480 | 16 320 |

Сумма налога исчисляется и уплачивается отдельно в федеральный бюджет и в каждый фонд. Сумма налога, подлежащая уплате в федеральный бюджет, уменьшается на сумму начисленных за тот же период страховых взносов (авансовых платежей) на обязательное пенсионное страхование (налоговый вычет), сумма которого не может превышать сумму налога (авансового платежа), подлежащую уплате в федеральный бюджет.

Налоговый период - календарный год. Отчетные периоды - первый квартал, полугодие, 9 месяцев календарного года.

По итогам каждого календарного месяца производится расчет ежемесячных авансовых платежей. Сумма ежемесячного авансового платежа, подлежащая уплате за отчетный период, определяется с учетом ранее уплаченных сумм. Не позднее 20-го числа месяца, следующего за отчетным периодом, налогоплательщики представляют в налоговый орган Расчет о суммах исчисленных и уплаченных авансовых платежей, о сумме налогового вычета, о суммах фактически уплаченных страховых взносов.

Разница между суммой налога, подлежащей уплате по итогам налогового периода, и суммами налога, уплаченными в течение налогового периода, уплачивается не позднее 15 апреля года, следующего за истекшим налоговым периодом. Не позднее 30 марта года, следующего за истекшим налоговым периодом, налогоплательщики представляют в налоговый орган налоговую декларацию по ЕСН.

Бухгалтерские проводки:

Д 20, 23, 25, 26, 29, 44; К69/1 – Произведены отчисления в ФСС

Д 20, 23, 25, 26, 29, 44; К69/2 – Произведены отчисления в Пенсионный Фонд (ПФ)

Д 20, 23, 25, 26, 29, 44; К69/3 – Произведены отчисления в ФОМС

Д 69/1, К/ЕСН в ФСС – Начислен ЕСН в ФСС

Д 69/2, К/ЕСН в ФСС – Начислен ЕСН в ПФ

Д 69/3, К/ЕСН в ФСС – Начислен ЕСН в ФОМС

Д68/ЕСН, К51 – Перечислен ЕСН

Похожие работы

техники и методов ведения бухгалтерского учета 2.1 Организация бухгалтерского учета на предприятии Бухгалтерский учет в ЧУП «Торговый дом «Стекло» ведется главным бухгалтером, должность которого предусмотрена штатным расписанием. В соответствии с должностной инструкцией на главного бухгалтера возложена также ответственность за внутренний контроль на предприятии. Важным моментом является ...

... получить экономию по налогу на имущество, можно потерять крупные суммы на НДС и налоге на прибыль. Итак, несмотря на очевидные преимущества «упрощенки», не все варианты налоговой оптимизации с ее помощью эффективны. Налогоплательщик при переходе на упрощенную систему налогообложения сам выбирает объект налогообложения: доходы или доходы за вычетом расходов. Выбранный объект не может меняться в ...

... ) на последнее число отчетного (налогового) периода в зависимости от того, что произошло раньше. 3. Сравнение отражения расходов организации в бухгалтерском и налоговом учете 3.1 Понятие расходов и порядок их признания В бухгалтерском учете определение расходов организации содержится в пункте 2 ПБУ 10/99. в соответствии с данным определением расходами организации признается уменьшение ...

... , другие специалисты (инженеры. экономисты, техники и.д.). Отсутствие хотя бы одного члена комиссии при проведении инвентаризации служит основанием для признания результатов инвентаризации недействительными. Положение по ведению бухгалтерского учета и отчетности в РФ установлено, что инвентаризация ОС может проводиться один раз в три года, а библиотечных фондов – один раз в пять лет. До начала ...

0 комментариев