Налог на добавленную стоимость. Налоговые регистры по НДС

Акцизы

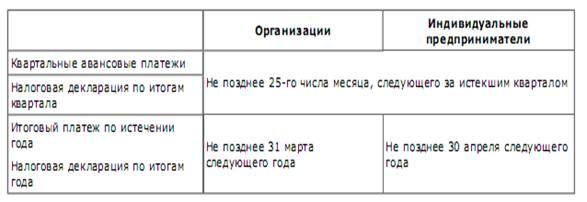

Налог на прибыль. Налоговый учет доходов и расходов организации. Налоговые регистры по налогу на прибыль

Единый социальный налог. Налоговые регистры по ЕСН

Налог на доходы физических лиц. Налоговые регистры по НДФЛ

Государственная пошлина

Плата за природные ресурсы

Экологический налог

Транспортный налог

Налог на игорный бизнес

Местные налоги и сборы

Налог на имущество физических лиц

Специальные налоговые режимы

Упрощенная система налогообложения

Ответственность за нарушение налогового законодательства юридических и физических лиц – налогоплательщиков

Навигация

Налог на имущество физических лиц

Организация и техника ведения налогового учета

113705

знаков

4

таблицы

0

изображений

4.2. Налог на имущество физических лиц.

Налог на имущество физических лиц регламентирован Законом РФ № 2003-1 от 09.12.1991 г. Данный налог является прямым.

Плательщиками налога на имущество физических лиц признаются физические лица - собственники имущества, признаваемого объектом налогообложения. Если имущество, признаваемое объектом налогообложения, находится в общей долевой собственности нескольких физических лиц, налогоплательщиком в отношении этого имущества признается каждое из этих физических лиц соразмерно его доле в этом имуществе.

Объектами налогообложения признаются следующие виды имущества жилые дома, квартиры, дачи, гаражи и иные строения, помещения и сооружения.

Налоговой базой является инвентаризационная стоимость объекта, определяемая органами технической инвентаризации.

Ставки налога на строения, помещения и сооружения устанавливаются нормативными правовыми актами представительных органов местного самоуправления в зависимости от суммарной инвентаризационной стоимости. Ставки налога устанавливаются в следующих пределах:

| Стоимость имущества | Ставка налога, % | Ставка налога, % (Тульская область) |

| До 300 тыс. рублей | До 0,1 | 0,1 |

| От 300 тыс. рублей до 500 тыс. рублей | От 0,1 до 0,3 | 0,3 |

| Свыше 500 тыс. рублей | От 0,3 до 2 | 2 |

Налоговым периодом признается календарный год.

От уплаты налогов на имущество физических лиц освобождаются следующие категории граждан:

1) Герои Советского Союза и Герои Российской Федерации, а также лица, награжденные орденом Славы трех степеней;

2) инвалиды I и II групп, инвалиды с детства;

3) участники гражданской и Великой Отечественной войн, других боевых операций по защите СССР из числа военнослужащих;

4) лица вольнонаемного состава Советской Армии, Военно-Морского Флота, органов внутренних дел и государственной безопасности, занимавшие штатные должности в воинских частях, штабах и учреждениях, входивших в состав действующей армии в период Великой Отечественной войны;

5) члены семей военнослужащих, потерявших кормильца; пенсионеры;

6) родителями и супругами военнослужащих и государственных служащих, погибших при исполнении служебных обязанностей и некоторые другие в соответствии с законодательством.

Органы местного самоуправления имеют право устанавливать налоговые льготы и основания для их использования налогоплательщиками.

Исчисление налогов производится налоговыми органами.

Органы, осуществляющие регистрацию прав на недвижимое имущество и сделок с ним, а также органы технической инвентаризации обязаны ежегодно до 1 марта представлять в налоговый орган сведения, необходимые для исчисления налогов, по состоянию на 1 января текущего года.

По новым строениям, помещениям и сооружениям налог уплачивается с начала года, следующего за их возведением или приобретением.

За строение, помещение и сооружение, перешедшее по наследству, налог взимается с наследников с момента открытия наследства.

В случае уничтожения, полного разрушения строения, помещения, сооружения взимание налога прекращается начиная с месяца, в котором они были уничтожены или полностью разрушены.

При переходе права собственности на строение, помещение, сооружение от одного собственника к другому в течение календарного года налог уплачивается первоначальным собственником с 1 января этого года до начала того месяца, в котором он утратил право собственности на указанное имущество, а новым собственником - начиная с месяца, в котором у последнего возникло право собственности.

При возникновении права на льготу в течение календарного года перерасчет налога производится с месяца, в котором возникло это право. В случае несвоевременного обращения за предоставлением льготы по уплате налогов перерасчет суммы налогов производится не более чем за три года по письменному заявлению налогоплательщика.

Платежные извещения об уплате налога вручаются плательщикам налоговыми органами ежегодно не позднее 1 августа. Уплата налога производится владельцами равными долями в два срока - не позднее 15 сентября и 15 ноября. Пересмотр неправильно произведенного налогообложения допускается не более чем за три предыдущих года.

Похожие работы

техники и методов ведения бухгалтерского учета 2.1 Организация бухгалтерского учета на предприятии Бухгалтерский учет в ЧУП «Торговый дом «Стекло» ведется главным бухгалтером, должность которого предусмотрена штатным расписанием. В соответствии с должностной инструкцией на главного бухгалтера возложена также ответственность за внутренний контроль на предприятии. Важным моментом является ...

... получить экономию по налогу на имущество, можно потерять крупные суммы на НДС и налоге на прибыль. Итак, несмотря на очевидные преимущества «упрощенки», не все варианты налоговой оптимизации с ее помощью эффективны. Налогоплательщик при переходе на упрощенную систему налогообложения сам выбирает объект налогообложения: доходы или доходы за вычетом расходов. Выбранный объект не может меняться в ...

... ) на последнее число отчетного (налогового) периода в зависимости от того, что произошло раньше. 3. Сравнение отражения расходов организации в бухгалтерском и налоговом учете 3.1 Понятие расходов и порядок их признания В бухгалтерском учете определение расходов организации содержится в пункте 2 ПБУ 10/99. в соответствии с данным определением расходами организации признается уменьшение ...

... , другие специалисты (инженеры. экономисты, техники и.д.). Отсутствие хотя бы одного члена комиссии при проведении инвентаризации служит основанием для признания результатов инвентаризации недействительными. Положение по ведению бухгалтерского учета и отчетности в РФ установлено, что инвентаризация ОС может проводиться один раз в три года, а библиотечных фондов – один раз в пять лет. До начала ...

0 комментариев