Налог на добавленную стоимость. Налоговые регистры по НДС

Акцизы

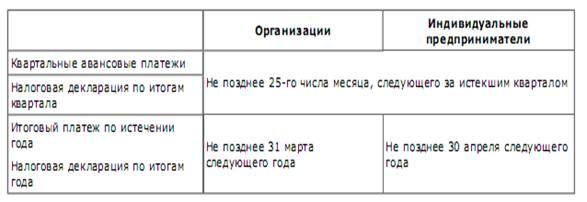

Налог на прибыль. Налоговый учет доходов и расходов организации. Налоговые регистры по налогу на прибыль

Единый социальный налог. Налоговые регистры по ЕСН

Налог на доходы физических лиц. Налоговые регистры по НДФЛ

Государственная пошлина

Плата за природные ресурсы

Экологический налог

Транспортный налог

Налог на игорный бизнес

Местные налоги и сборы

Налог на имущество физических лиц

Специальные налоговые режимы

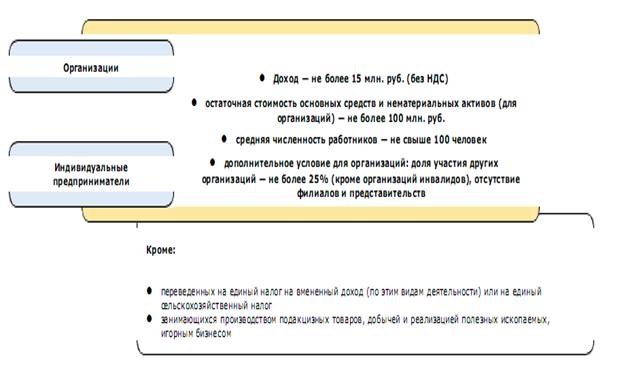

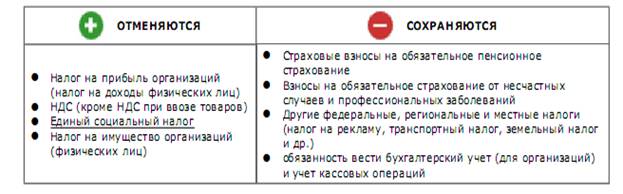

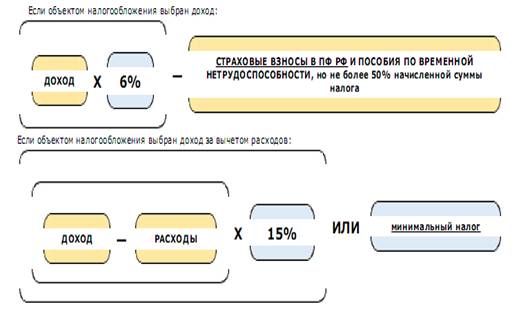

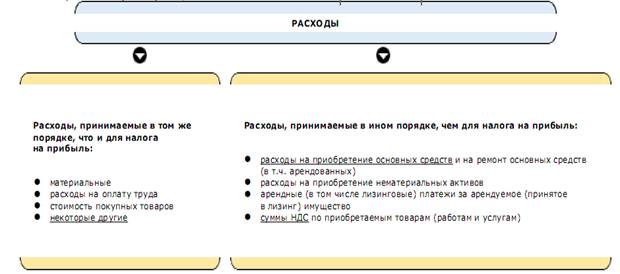

Упрощенная система налогообложения

Ответственность за нарушение налогового законодательства юридических и физических лиц – налогоплательщиков

Навигация

Организация и техника ведения налогового учета

Организация и техника ведения налогового учета

113705

знаков

4

таблицы

0

изображений

Министерство образования и науки Российской Федерации

НП "Тульский колледж технологий, экономики и права"

Отчет

о производственной технологической

практике

Студентки 3 курса дневного отделения

группы 3-04 специальности 080106 "Финансы"

Место практики _____________

Время прохождения практики: 20.04.2007 – 24.05.2007

Выполнила

Руководитель

практики организации

Руководитель практики в ТК ТЭП

_______________

_______________

_______________

/______________ /

/_______________/

/_______________/

2007 г.

Содержание отчета по технологической практике

1. Организация и техника ведения налогового учета на предприятии............. 3

2.1. Налог на добавленную стоимость. Налоговые регистры по НДС.............. 6

2.2. Акцизы......................................................................................................... 11

2.3. Налог на прибыль. Налоговый учет доходов и расходов организации. Налоговые регистры по налогу на прибыль........................................................................ 15

2.4. Единый социальный налог. Налоговые регистры по ЕСН........................ 21

2.5. Налог на доходы физических лиц. Налоговые регистры по НДФЛ......... 25

2.6. Государственная пошлина........................................................................... 34

2.7. Плата за природные ресурсы...................................................................... 38

2.7.1. Налог на добычу полезных ископаемых................................................. 38

2.7.2. Водный налог............................................................................................ 41

3.1. Налог на имущество организаций............................................................... 46

3.2. Транспортный налог................................................................................... 49

3.3. Налог на игорный бизнес........................................................................... 52

4.1. Плата за землю............................................................................................. 56

4.2. Налог на имущество физических лиц.......................................................... 61

5.1. Единый налог на вмененный доход для отдельных видов деятельности.. 64

5.2. Упрощенная система налогообложения...................................................... 68

Организация и техника ведения налогового учета на предприятии

Налоговый учет был введен с 1.01.2002 г. Согласно ст. 313 Налоговым Кодексом Российской Федерации (далее НК РФ) налоговый учет – это система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным НК РФ.

В случае если в регистрах бухгалтерского учета содержится недостаточно информации для определения налоговой базы налогоплательщик вправе самостоятельно дополнять применяемые регистры бухгалтерского учета дополнительными реквизитами, формируя тем самым регистры налогового учета, либо вести самостоятельные регистры налогового учета.

Налоговый учет осуществляется в целях формирования полной и достоверной информации о порядке учета для целей налогообложения хозяйственных операций, осуществленных налогоплательщиком в течение отчетного (налогового) периода, а также обеспечения информацией внутренних и внешних пользователей для контроля за правильностью исчисления, полнотой и своевременностью исчисления и уплаты в бюджет налога.

Система налогового учета организуется налогоплательщиком самостоятельно, исходя из принципа последовательности применения норм и правил налогового учета, то есть применяется последовательно от одного налогового периода к другому. Порядок ведения налогового учета устанавливается налогоплательщиком в учетной политике для целей налогообложения, утверждаемой соответствующим приказом (распоряжением) руководителя. Налоговые и иные органы не вправе устанавливать для налогоплательщиков обязательные формы документов налогового учета.

Изменение порядка учета отдельных хозяйственных операций и (или) объектов в целях налогообложения осуществляется налогоплательщиком в случае изменения законодательства о налогах и сборах или применяемых методов учета. Решение о внесении изменений в учетную политику для целей налогообложения при изменении применяемых методов учета принимается с начала нового налогового периода, а при изменении законодательства о налогах и сборах не ранее чем с момента вступления в силу изменений норм указанного законодательства. В случае, если налогоплательщик начал осуществлять новые виды деятельности, он также обязан определить и отразить в учетной политике для целей налогообложения принципы и порядок отражения для целей налогообложения этих видов деятельности.

Данные налогового учета должны отражать порядок формирования суммы доходов и расходов, порядок определения доли расходов, учитываемых для целей налогообложения в текущем налоговом (отчетном) периоде, сумму остатка расходов (убытков), подлежащую отнесению на расходы в следующих налоговых периодах, порядок формирования сумм создаваемых резервов, а также сумму задолженности по расчетам с бюджетом по налогу.

Подтверждением данных налогового учета являются:

1) первичные учетные документы (включая справку бухгалтера);

2) аналитические регистры налогового учета;

3) расчет налоговой базы.

Формы аналитических регистров налогового учета для определения налоговой базы, являющиеся документами для налогового учета, в обязательном порядке должны содержать следующие реквизиты:

· наименование регистра;

· период (дату) составления;

· измерители операции в натуральном (если это возможно) и в денежном выражении;

· наименование хозяйственных операций;

· подпись (расшифровку подписи) лица, ответственного за составление указанных регистров.

Содержание данных налогового учета является налоговой тайной. За ее разглашение наступает ответственность, установленная действующим законодательством.

Федеральные налоги и сборы.

Похожие работы

техники и методов ведения бухгалтерского учета 2.1 Организация бухгалтерского учета на предприятии Бухгалтерский учет в ЧУП «Торговый дом «Стекло» ведется главным бухгалтером, должность которого предусмотрена штатным расписанием. В соответствии с должностной инструкцией на главного бухгалтера возложена также ответственность за внутренний контроль на предприятии. Важным моментом является ...

... получить экономию по налогу на имущество, можно потерять крупные суммы на НДС и налоге на прибыль. Итак, несмотря на очевидные преимущества «упрощенки», не все варианты налоговой оптимизации с ее помощью эффективны. Налогоплательщик при переходе на упрощенную систему налогообложения сам выбирает объект налогообложения: доходы или доходы за вычетом расходов. Выбранный объект не может меняться в ...

... ) на последнее число отчетного (налогового) периода в зависимости от того, что произошло раньше. 3. Сравнение отражения расходов организации в бухгалтерском и налоговом учете 3.1 Понятие расходов и порядок их признания В бухгалтерском учете определение расходов организации содержится в пункте 2 ПБУ 10/99. в соответствии с данным определением расходами организации признается уменьшение ...

... , другие специалисты (инженеры. экономисты, техники и.д.). Отсутствие хотя бы одного члена комиссии при проведении инвентаризации служит основанием для признания результатов инвентаризации недействительными. Положение по ведению бухгалтерского учета и отчетности в РФ установлено, что инвентаризация ОС может проводиться один раз в три года, а библиотечных фондов – один раз в пять лет. До начала ...

0 комментариев