Теоретические аспекты инвестирования

Источники финансирования

Предприятие и продукция

Структура предприятия

Рынок сбыта

Оценка эффективности инвестиционного проекта

Критерии оценки инвестиционного проекта

Описание предприятия

Информация о руководителях предприятия

Содержание инвестиционного проекта

Конкуренция на рынке сбыта

Организационно-правовая форма реализации проекта

Исходные данные

Номенклатура и цены сырья, материалов и пр

Численность персонала и заработная плата

Амортизация и проценты за кредит

Расчет выручки

Потребность в первоначальных оборотных средствах

Обоснование ставки дисконтирования

Оценка проектных рисков

Охрана труда

Экология

Навигация

Критерии оценки инвестиционного проекта

Инвестиции

158811

знаков

60

таблиц

0

изображений

1.5.2. Критерии оценки инвестиционного проекта

Применение методов оценки и анализа проектов предполагает множественность используемых прогнозных оценок и расчетов. Множественность определяется как возможностью применения ряда критериев, так и безусловной целесообразностью варьирования основными параметрами.

Критерии, используемые в анализе инвестиционной деятельности, можно определить на две группы в зависимости от того, учитывается или нет временной параметр:

1) основанные на дисконтированных оценках;

2) основанные на учетных оценках.

К первой группе относятся критерии:

· чистый приведенный эффект (Net Present Value, NPV),

· индекс рентабельности инвестиции (Profitability Index, PI),

· внутренняя норма прибыли (Internal Rate of Return, IRR);

· модифицированная внутренняя норма прибыли (Modified Internal Rate of Return, MIRR),

· дисконтированный срок окупаемости инвестиции (Discounted Payback Period, DPP).

Ко второй группе относятся критерии:

· срок окупаемости инвестиции (Payback Period, PP),

· коэффициент эффективности инвестиции (Accounting Rate of Return, ARR).

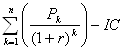

Метод расчета чистого приведенного эффекта (синонимы - чистая современная стоимость, чистый дисконтированный доход, интегральный экономический эффект) - превышение интегральных (за расчетный период времени) дисконтированных денежных поступлений над интегральными дисконтированными денежными выплатами, обусловленными реализацией инвестиционного проекта. [26, с.51]

В основе данного метода заложен принцип - увеличение цены фирмы, количественной оценкой которой служит ее рыночная стоимость. Метод основан на сопоставлении величины исходной инвестиции (1С) с общей суммой дисконтирования чистых денежных поступлений, генерируемых ею в течение прогнозируемого срока. Поскольку приток денежных средств распределен во времени, он дисконтируется с помощью коэффициента, устанавливаемого инвестором самостоятельно, исходя из ежегодного процента возврата, который он хочет иметь на инвестируемый им капитал.

Основным показателем оценки эффективности инвестиционного проекта является чистый дисконтированный доход. Вычисление чистой текущей стоимости требует следующих шагов:

· выбора подходящей ставки дисконтирования;

· вычисления текущей стоимости ожидаемых от инвестиционного проекта денежных доходов;

· вычисления текущей стоимости требуемых для данного инвестиционного проекта капиталовложений;

· вычитания из текущей стоимости всех доходов текущей стоимости всех капиталовложений.

Полученная сумма и будет чистой текущей стоимостью инвестиционного проекта. Если исходные инвестиции были осуществлены единовременно в конце нулевого периода, а доходы начали поступать в конце первого года реализации проекта, то дисконтирующий множитель для инвестиций равен 1, и из потока текущей стоимости ожидаемых от инвестиционного проекта денежных доходов вычитается просто абсолютная величина произведенных инвестиций:

NPV ![]() =

=  [ 1 ]

[ 1 ]

где IС - объем исходных инвестиций,

![]() - годовой доход в k-ом году,

- годовой доход в k-ом году,

г - коэффициент дисконтирования,

n - продолжительность проекта.

Экономическая интерпретация критерия NPV с позиции владельцев:

· если NPV < 0, владельцы компании понесут убыток, так как в случае принятия проекта ценность компании уменьшиться;

· если NPV = 0, то в случае принятия проекта ценность компании не изменится; в то же время объемы производства в результате осуществления проекта возрастут, что, как правило, расценивается положительно, поэтому решение о реализации проекта может быть принято;

· если NPV > 0, принятие проекта, т.к. ценность компании возрастает.

При прогнозировании доходов по годам необходимо по возможности учитывать все виды поступлений как производственного, так и непроизводственного характера, которые могут быть ассоциированы с данным проектом.

Так, если по окончании периода реализации проекта планируется поступление средств в виде ликвидационной стоимости оборудования или высвобождения части оборотных средств, они должны быть учтены как доходы соответствующих периодов.

Таким образом, методика определения интегрального экономического эффекта заключается в суммировании дисконтированных сальдо потоков реальных денег в течение расчетного периода времени.

Расчет с помощью приведенных формул вручную является трудоемким, поэтому для удобства применения этого и других методов, основанных на дисконтированных оценках, разработаны специальные финансовые таблицы, в которых табулированы значения сложных процентов, дисконтирующих множителей, дисконтированного значения денежной единицы и т.п. в зависимости от временного интервала и значения коэффициента дисконтирования.

Если проект предполагает не разовую инвестицию, а последовательное инвестирование финансовых ресурсов в течении m лет, то инвестиции, как и денежные притоки, должны быть дисконтированы. Формула для расчета NPV модифицируется следующим образом:

NPV =  [ 2 ]

[ 2 ]

где I - прогнозируемый средний уровень инфляции.

При расчете NPV, как правило, используется постоянная ставка дисконтирования, однако при некоторых обстоятельствах, например, когда ожидается изменение уровня учетных ставок, могут использоваться индивидуальные коэффициенты дисконтирования. Если применяются различные коэффициенты дисконтирования, то формулу [2] применять нельзя, а проект, приемлемый при постоянной дисконтной ставке, может быть неприемлемым.

В результате изложенного метода «чистого приведенного эффекта» можно отметить как преимущества, так и его недостатки:

Преимущества показателя «чистый приведенный эффект»:

- возможность его использования для оценки целесообразности реализации ИП (NPV > 0);

- выбор вариантов инвестиционных решений (NPV —► max). Недостатки показателя «чистый приведенный эффект»:

· по величине NPV нельзя судить о «запасе прочности» проекта;

· не показывает точной прибыльности проекта.

Метод определения срока окупаемости инвестиций (синоним – период возмещения) - минимальный период времени, в течение которого чистый дисконтированный доход становится положительным (или интегральные дисконтированные инвестиции по проекту возмещаются интегральными дисконтированными доходами от реализации проекта). [26, с.83]

Данный метод является одним из самых простых и широко распространенных. Он не предполагает временной упорядоченности денежных поступлений. Этот метод используется тогда, когда важнейшим критерием приемлемости инвестиционных проектов выступает продолжительность периода, в течение которого окупаются первоначальные затраты. При этом в расчет окупаемости проекта включаются суммы чистой прибыли и амортизационных отчислений. Срок окупаемости обычно измеряется в годах или месяцах.

Алгоритм расчета срока окупаемости (РР) зависит от равномерности распределения прогнозируемых доходов от инвестиций. Если доход распределен по годам равномерно, то срок окупаемости рассчитывается делением единовременных затрат на величину годового дохода, обусловленного ими. При получении дробного числа оно округляется в сторону увеличения до целого числа. Если прибыль распределена неравномерно, то срок окупаемости рассчитывается прямым подсчетом числа лет, в течение которых инвестиция будет погашена кумулятивным доходом. Общая формула расчета показателя РР имеет вид:

РР = min n, при котором ![]()

Наряду с наглядностью и простотой, этот показатель имеет существенный недостаток - он не учитывает временную ценность поступлений будущих периодов. Чтобы устранить это недостаток, некоторые специалисты при расчете РР рекомендуют учитывать временной аспект. В этом случае в расчет принимаются денежные потоки, дисконтированные по показателю WACC, при этом дисконтированный срок окупаемости рассчитывается по формуле: DPP = min n,

при котором  [ 3 ]

[ 3 ]

Очевидно, что в случае дисконтирования срок окупаемости увеличивается, то есть всегда DPP > PP. Проект, приемлемый по критерию РР, может оказаться неприемлемым по критерию DPP.

В реальных условиях при определении срока окупаемости капитальных вложений следует обязательно принимать в расчет не только чистую прибыль, которая будет получена в процессе эксплуатации вводимого в действие объекта, но и сумму начисленной амортизации основных средств. Хотя эта сумма включает в состав текущих затрат на производство и тем самым уменьшает ожидаемую сумму прибыли, но в то же время в составе выручки от продаж амортизация остается в распоряжении предприятия и тем самым компенсирует осуществленные капитальные вложения. Во многих случаях без учета амортизации инвестиции не окупаются в приемлемые сроки, а с учетом амортизации срок окупаемости существенно сокращается.

Показатель срока окупаемости инвестиций очень просто рассчитывается, но вместе с тем он имеет ряд недостатков, которые необходимо иметь в виду при анализе:

- не учитывается влияние доходов последних периодов;

- поскольку метод основан на не дисконтированных оценках, он не различает проекты с одинаковой суммой кумулятивных доходов, но различным распределением ее по годам;

- метод не обладает свойством адаптивности.

Существует ряд комбинаций, при которых целесообразно применить метод, основанный на расчете срока окупаемости затрат. Такая ситуация возникает в частности, если руководство коммерческой организации в большей степени озабочено решением проблемы ликвидности, а не прибыльности проекта - главное, чтобы инвестиции окупились, и как можно скорее. Метод так же применим, когда инвестиции сопряжены с высокой степенью риска, поэтому, чем короче срок окупаемости, тем менее рискованным является проект. Такая ситуация характерна для отраслей или видов деятельности, которым присуща большая вероятность достаточно быстрых технологических изменений. Таким образом, в отличие от критериев NPV, IRR и PI критерий РР позволяет оценить, хотя и грубо, ликвидность и рискованность проекта. Понятие ликвидности проекта здесь условно: считается, что из двух проектов ликвиден тот, у которого меньше срок окупаемости.

Что касается сравнительной оценки рискованности проектов с помощью критериев РР, то денежные поступления удаленных от начала реализации проекта лет трудно прогнозируемы, т.е. более рискованны по сравнению с поступлениями первых лет, поэтому из двух проектов менее рискованным является тот, у которого меньше срок окупаемости.

Метод расчета внутренней нормы прибыли инвестиции (синонимы -внутренняя норма рентабельности, внутренняя норма доходности, коэффициент рентабельности инвестиций, внутренняя окупаемость) - IRR - это ставка дисконтирования, которая дисконтирует чистую текущую стоимость проекта до нуля. Она отражает размер дохода в расчете на единицу инвестиций, вложенных в реализацию проекта. [26, с.92]

IRR = г при котором NPV = f(r) = 0

Если обозначить 1С= CF0, то IRR находится из уравнения:

У= f(r) = ![]() [ 4 ]

[ 4 ]

Смысл расчета внутренней нормы прибыли при анализе эффективности планируемых инвестиций, заключается в следующем: IRR показывает ожидаемую доходность проекта, и, следовательно, максимально допустимый относительный уровень расходов, который может быть достигнут в данном проекте. Например, если проект полностью финансируется за счет кредита коммерческого банка, то значение IRR показывает верхнюю границу допустимого уровня банковской процентной ставки, превышение которого делает проект убыточным.

На практике любая коммерческая организация финансирует свою деятельность, в том числе и инвестиционную из различных источников. За пользование авансированными в деятельность организации финансовыми ресурсами она уплачивает проценты, дивиденды, вознаграждения и т.п., т.е. несет некоторые обоснованные расходы на поддержание экономического потенциала. Показатель, характеризующий относительный уровень этих расходов в отношении долгосрочных источников средств, называется средневзвешенной ценной капитала (WACC). Этот показатель отражает сложившийся в коммерческой организации минимум возврата на вложенный в ее деятельность капитал, его рентабельность, и рассчитывается по формуле средней взвешенной арифметической.

Таким образом, экономический смысл критерия IRR заключается в следующем: коммерческая организация может принимать любые решения инвестиционного характера, уровень рентабельности которых не ниже текущего значения показателя «цена капитала» СС. Под последним понимается либо WACC, если источник средств точно не идентифицирован, либо цена целевого источника, если таковой имеется. Именно с показателем СС сравнивается критерий IRR, рассчитанный для конкретного проекта, при этом связь между ними такова:

Если:

IRR > СС - проект следует принять;

IRR < СС - проект следует отвергнуть;

IRR = СС - проект не является ни прибыльным, ни убыточным.

Независимо от того, с чем сравнивается IRR, очевидно одно: проект принимается, если его IRR больше некоторой пороговой величины; поэтому при прочих равных условиях, как правило, большее значение 1RR считается предпочтительным.

Метод расчета индекса рентабельности инвестиций (PI) (синонимы: индекс прибыльности (доходности) инвестиций) - отношение интегрально-цитированного сальдо денежного потока, определенного без учета инвестиций по проекту, к интегральным дисконтированным инвестициям. [26.c. 101]

Этот индекс рассчитывается по формуле:

[ 5 ]

[ 5 ]

где 1С - объем исходных инвестиций,

Рк - годовой доход в k-ом году,

г - коэффициент дисконтирования,

п - продолжительность проекта.

Индекс прибыльности характеризует уровень доходов на единицу затрат, то есть эффективность вложений - чем больше значение этого показателя, тем выше отдача каждого рубля, инвестированного в данный проект.

Очевидно, что если:

PI > 1, то проект следует принять,

PI < 1, проект следует отвергнуть,

PI = 1, проект не является ни прибыльным, ни убыточным, решение о его принятии или отклонении должно определяться иными факторами (социальными и др.).

В отличие от чистого приведенного эффекта (NPV) индекс рентабельности (PI) является относительным показателем: он характеризует уровень доходов на единицу затрат, то есть эффективность вложений - чем больше значение этого показателя, тем выше отдача каждого рубля, инвестированного в данный проект. Критерий PI очень удобен при выборе одного проекта из ряда альтернативных, имеющих примерно одинаковые значения NPV (в частности, если два проекта имеют одинаковые значения NPV, но разные объемы требуемых инвестиций, то, очевидно, что выгоднее тот из них, который обеспечивает большую эффективность вложений).

К достоинствам индекса прибыльности, как правило, относят возможность его использования в качестве меры устойчивости проекта. Очевидно, что инвестиционный проект с индексом PI = 3 имеет существенно больший «запас прочности» по сравнению с проектом, у которого индекс PI = 1,2. Однако индекс доходности инвестиций лишь с большой долей условности можно отнести к самодостаточным показателям оценки эффективности проекта.

Нетрудно убедиться, что если чистый дисконтированный доход NPV > О положителен, то обязательно будет соблюдаться условие PI > 1. И наоборот - для убыточных проектов NPV < 0, а индекс доходности инвестиций однозначно меньше единицы (PI < 1). В этом смысле индекс PI теряет свое самостоятельное значение и может рассматриваться как производный от NPV.

Поэтому, в дополнение к показателю, характеризующему величину эффекта (т.е. абсолютную величину достигаемого результата), применяют также показатель эффективности реализации проекта (т.е. отношения результата к необходимым для его достижения затратам).

2. Оценка экономической эффективности инвестиционного проекта по расширению и модернизации производственных мощностей ЗАО «Детчинский комбикормовый завод 2.1. Общее описание проекта

Расширение и модернизация производственных мощностей в ЗАО «Детчинский комбикормовый завод» предполагает приобретение импортного высокотехнологичного оборудования, обеспечивающего производство высококачественной комбикормовой продукции современной рецептуры производительностью 15 тонн/час, и посредством приобретенного оборудования внедрение современной автоматизированной технологии производства с применением дробилок ММ-140, смесителя СП-2000, грануляторов ГТ-500, а также достижения комплексной автоматизации производственного процесса.

Планируемая модернизация завода позволит добиться коренного улучшения качества комбикормов на основе многокомпонентного весового дозирования на тензодатчиках, обеспечивающих высокую точность взвешивания, достижения гомогенности смеси на уровне 99%, получения обработанного паром продукта, лучше усваиваемого животными и безопасного в отношении микроорганизмов, а также за счет установки финишного напыления УФН-30-М для напыления растительного масла, витаминов, ферментов на готовые комбикорма.

Похожие работы

... на некоторых проблемах, без разрешения которых в условиях экономического кризиса, восстановительного периода и активной структурной перестройки инвестиционная политика российского государства обречена на неуспех. 12.1. Прямые государственные инвестиций. Повышение инвестиционной ориентации бюджетной системы важнейшая задача государства на льготные ставки процента для производственного сектора, в ...

... июля 1991 годаN 1545-1 Редакция документа с учетом изменений и дополнений подготовлена в юридическом бюро "Кодекс" ВЕРХОВНЫЙ СОВЕТ РСФСР ПОСТАНОВЛЕНИЕ О введении в действие Закона РСФСР "Об иностранных инвестициях в РСФСР" Верховный Совет РСФСР постановляет: 1. Ввести в действие Закон РСФСР "Об иностранных инвестициях вРСФСР" с 1 сентября 1991 ...

... 42881 предприятие, основанное на иностранном капитале и капитале инвесторов из Сянгана, Аомыня и Тайваня. Наряду с положительным вкладом их в развитие экономики КНР в экономической литературе отмечаются и значительные проблемы. Очень редко иностранные инвесторы вкладывают свой пай в совместные предприятия живыми деньгами, предпочитая вносить импортное оборудование, порой завышая его цену и ...

... нормативной базой регулирования иностранных инвестиций. В связи с этим в ближайшее время необходимо принять закон “О внесении изменений и дополнений в Федеральный закон “Об иностранных инвестициях в Российской Федерации”, призванный скорректировать имеющиеся в действующем законе просчёты, снижающие его эффективность в качестве базового правового акта, призванного обеспечить благоприятные условия ...

0 комментариев