Теоретические аспекты инвестирования

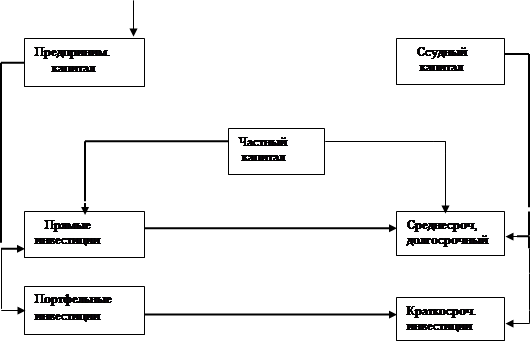

Источники финансирования

Предприятие и продукция

Структура предприятия

Рынок сбыта

Оценка эффективности инвестиционного проекта

Критерии оценки инвестиционного проекта

Описание предприятия

Информация о руководителях предприятия

Содержание инвестиционного проекта

Конкуренция на рынке сбыта

Организационно-правовая форма реализации проекта

Исходные данные

Номенклатура и цены сырья, материалов и пр

Численность персонала и заработная плата

Амортизация и проценты за кредит

Расчет выручки

Потребность в первоначальных оборотных средствах

Обоснование ставки дисконтирования

Оценка проектных рисков

Охрана труда

Экология

Навигация

Потребность в первоначальных оборотных средствах

Инвестиции

158811

знаков

60

таблиц

0

изображений

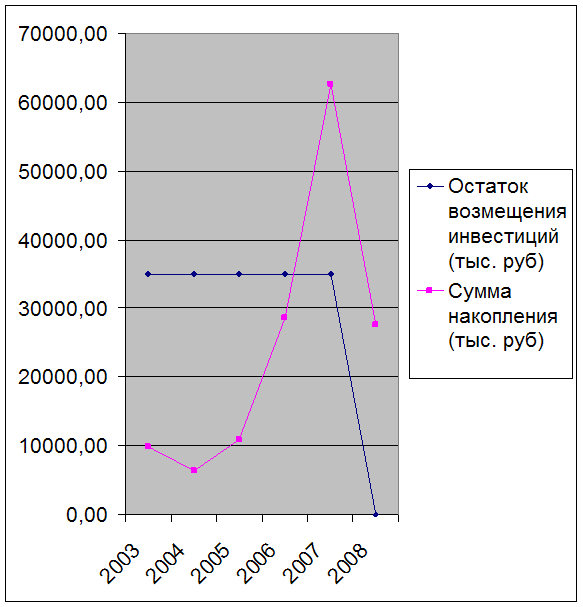

2.8.5. Потребность в первоначальных оборотных средствах

Потребность в первоначальных оборотных средствах до выхода на запланированную проектную мощность (март 2006 года) сложилась в объеме 1 900 тыс. рублей. Данный разрыв в оборотных средствах будет покрыт либо финансовыми вложениями акционеров, либо средствами собственников в комбинации с давальческим сырьем участников неформального агро-холдинга (ЗАО «Воротынский комбинат хлебопродуктов», ЗАО «Триер», ОАО «Калужский комбинат хлебопродуктов»).

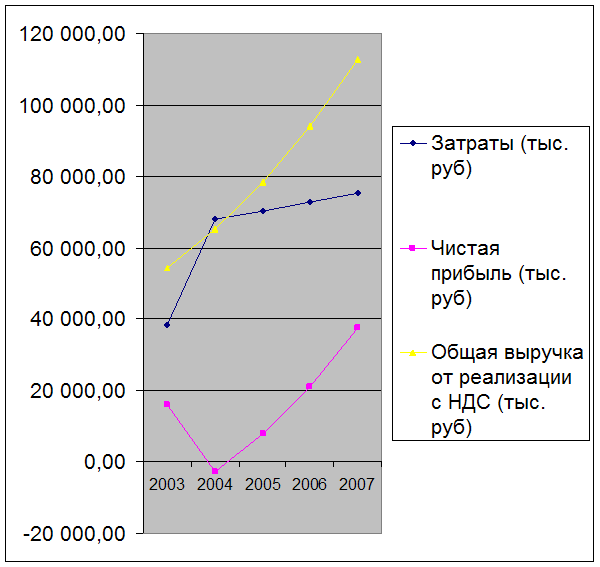

2.8.6. Расчет прибылей, убытков и денежных потоков

Дисконтированные расчеты прибылей, убытков, прогнозы движения денежных средств (КЭШ-фло), агрегированные балансы предприятия и произведенные расчеты основных финансовых показателей на период реализации инвестиционного проекта приведены в Приложениях к настоящему Бизнес-плану («Прибыли-убытки», «Кэш-фло», «Баланс», «Финансовые показатели»).

Итоговая часть:

· по итогам работы за 2005 год предприятием будет получен убыток в размере 895,67 тыс. рублей;

· по итогам работы за 2006 год – размер убытка увеличится до 2 172,60 тыс. рублей;

· по итогам работы за 2007 год – размер убытка снизится до 234,97 тыс. рублей;

· по итогам работы предприятием будет получена чистая прибыль в размере 5 268 тыс. рублей;

· по итогам работы за 2009 год – размер прибыли снизится до 3 388 тыс. рублей (вследствие стабилизации объемов производства);

· по итогам работы за 10 месяцев 2010 года – размер прибыли составит 1 489 тыс. рублей.

Отрицательные остатки в балансе наличности на конец периодов планирования отсутствуют. Значительных остатков денежной наличности, свидетельствующих о неэффективном финансовом планировании, не наблюдается (максимальные остатки составляют в абсолютном выражении от 20 до 2 500 тыс. рублей).

2.8.7. Источники, формы и условия финансирования

Источники инвестиций:

1. Заемные средства – долгосрочный кредит «Россельхозбанка» в размере 10 млн. рублей, планируемый к получению на срок 5 лет, 17 % годовых, с ежемесячной выплатой процентов и отсрочкой погашения основной суммы кредита на срок в два года с ее дальнейшим равномерным погашением.

Погашение кредита планируется осуществлять с 4-го квартала 2007г. График погашения следующий:

4-й квартал 2007г. – 571,43 тыс. руб.;

с 1-го квартала 2008г. по 3 квартал 2010г. – 857,14 тыс. руб.

Погашение внутреннего инвестиционного займа в объеме 10 921 тыс. руб., учтенного в стартовом балансе предприятия, планируется осуществлять следующим образом:

4-й квартал 2006г – 3 000 тыс. руб.;

1-й квартал 2007г. – 1 321 тыс. руб.;

2-й квартал 2007г. – 1 600 тыс. руб.

3-й квартал 2010г. – 5 000 тыс. руб.

Не исключено, что средства, планируемые к погашению внутреннего займа в течение 4-го квартала 2006г. - 2-го квартала 2007г., будут использованы предприятием, как источники рефинансирования (дальнейшего развития инвестиционной деятельности ЗАО «Детчинский ККЗ», как то: организация инновационной деятельности по производству структурированного белка – новейшего вида кормодобавки).

2. Собственные источники ЗАО «Детчинский комбикормовый завод» в сумме 3,3 млн. рублей (собственные оборотные средства).

2.8.8. Оценка экономической эффективности проекта

Основные финансовые показатели, характеризующие эффективность и изменение финансового состояния ЗАО «Детчинский комбикормовый завод» в связи с реализацией проекта его развития, приведены в Приложениях к бизнес-плану.

Анализ рассчитанных финансовых показателей позволил сделать следующие выводы:

1. Коэффициенты текущей и срочной ликвидности, характеризующие уровень платежеспособности ЗАО «Детчинский комбикормовый завод», достаточно высоки, и имеют тенденцию к росту, несмотря на активную инвестиционную деятельностью общества. При нормативном значении коэффициента текущей ликвидности (более 2) на конец прогнозного периода коэффициент текущей ликвидности принимает значение 3,57. Аналогично коэффициент срочной ликвидности принимает значение 1,38 при нормативе более 1. Значения этих коэффициентов свидетельствуют о достаточно высоком уровне платежеспособности ЗАО «Детчинский комбикормовый завод» при реализации инвестиционного проекта его развития.

2. Коэффициенты оборачиваемости активов и их основных составляющих достаточно высоки, что свидетельствует о высокой деловой активности предприятия при реализации инвестиционного проекта, выявленная тенденция замедления оборачиваемости отдельных составляющих активов предприятия является следствием активной инвестиционной политики ЗАО «Детчинский комбикормовый завод».

3. Коэффициенты рентабельности на конец реализации проекта положительны, что свидетельствует о доходности ЗАО «Детчинский комбикормовый завод» при реализации проекта модернизации производства.

4. Чистый оборотный капитал общества имеет тенденцию к росту, что свидетельствует о достаточности собственных источников для финансирования текущей деятельности ЗАО «Детчинский комбикормовый завод» и погашения кредитов Банка и внутреннего займа.

Анализ рассчитанных показателей таблицы прибылей (убытков), приведенной в Приложениях, позволяет сделать следующие выводы:

1. Деятельность ЗАО «Детчинский комбикормовый завод» по реализации инвестиционного проекта является доходной, начиная с первого квартала 2008 года.

2. Наличие чистой прибыли (собственных источников финансовых ресурсов) на протяжении 2008-2010 г.г. является основой для обеспечения финансовой устойчивости и конкурентоспособности ЗАО «Детчинский комбикормовый завод».

3. Основным направлением использования чистой прибыли является ее реинвестирование в производство с целью реализации Стратегии развития ЗАО «Детчинский комбикормовый завод» на период 2005-2010 г.г. и роста чистой стоимости бизнеса.

Основные интегральные показатели экономической эффективности реализации проекта следующие:

1. Чистый приведенный доход от реализации проекта (разница между суммой всех дисконтированных денежных потоков доходов и суммой всех дисконтированных денежных потоков затрат), рассчитанный с учетом инвестирования в планируемом объеме получаемой прибыли в развитие и обновление бизнеса, составляет 13 988 тыс. рублей. Проект считается экономически целесообразным, если чистый приведенный доход является положительной величиной.

2. Индекс прибыльности проекта модернизации и расширения производства продукции в ЗАО «Детчинский комбикормовый завод» (отношение суммы всех дисконтированных денежных потоков доходов к сумме всех дисконтированных денежных потоков затрат) составляет 2,18. Проект считается экономически эффективным, если индекс прибыльности проекта достигает значения, большего 1.

3. Средняя норма рентабельности проекта (средняя за период реализации проекта чистая бухгалтерская прибыль в сопоставлении со средними инвестициями) – 64,16%. Использование только данного показателя не позволяет обосновать экономическую эффективность проекта.

4. Внутренняя норма рентабельности (ставка доходности или дисконтирования, при которой чистый приведенный доход принимает значение, равное нулю или индекс прибыльности проекта принимает значение, равное единице) – 123,20%. Проект считается экономически эффективным, если внутренняя норма рентабельности превышает средневзвешенную стоимость капитала.

5. Модифицированная внутренняя норма рентабельности (более правильная оценка внутренней нормы рентабельности, основанная на определении будущей стоимости всех денежных доходов и их дисконтировании по ставке внутренней рентабельности) – 36,97%.

6. Дисконтированный период окупаемости проекта (период времени, в течение которого дисконтированные результаты от реализации проекта покроют дисконтированные инвестиционные затраты, необходимые для реализации проекта) – 17 месяцев (около 1,5 лет), что значительно меньше срока получения кредита и свидетельствует о незначительных кредитных рисках кредитования данного проекта банком.

Похожие работы

... на некоторых проблемах, без разрешения которых в условиях экономического кризиса, восстановительного периода и активной структурной перестройки инвестиционная политика российского государства обречена на неуспех. 12.1. Прямые государственные инвестиций. Повышение инвестиционной ориентации бюджетной системы важнейшая задача государства на льготные ставки процента для производственного сектора, в ...

... июля 1991 годаN 1545-1 Редакция документа с учетом изменений и дополнений подготовлена в юридическом бюро "Кодекс" ВЕРХОВНЫЙ СОВЕТ РСФСР ПОСТАНОВЛЕНИЕ О введении в действие Закона РСФСР "Об иностранных инвестициях в РСФСР" Верховный Совет РСФСР постановляет: 1. Ввести в действие Закон РСФСР "Об иностранных инвестициях вРСФСР" с 1 сентября 1991 ...

... 42881 предприятие, основанное на иностранном капитале и капитале инвесторов из Сянгана, Аомыня и Тайваня. Наряду с положительным вкладом их в развитие экономики КНР в экономической литературе отмечаются и значительные проблемы. Очень редко иностранные инвесторы вкладывают свой пай в совместные предприятия живыми деньгами, предпочитая вносить импортное оборудование, порой завышая его цену и ...

... нормативной базой регулирования иностранных инвестиций. В связи с этим в ближайшее время необходимо принять закон “О внесении изменений и дополнений в Федеральный закон “Об иностранных инвестициях в Российской Федерации”, призванный скорректировать имеющиеся в действующем законе просчёты, снижающие его эффективность в качестве базового правового акта, призванного обеспечить благоприятные условия ...

0 комментариев