ЭКОНОМИЧЕСКАЯ СУЩНОСТЬ РАСЧЁТОВ, ОРГАНИЗАЦИЯ ИХ БУХГАЛТЕРСКОГО УЧЁТА, АНАЛИЗА ДЕБИТОРСКОЙ И КРЕДИТОРСКОЙ ЗАДОЛЖЕННОСТЕЙ ХОЗЯЙСТВУЮЩЕГО СУБЪЕКТА

Формы и процедуры расчётов, их роль в рациональной организации расчётных взаимоотношений хозяйствующих субъектов

Цель и задачи учёта расчётных операций и анализа дебиторской и кредиторской задолженностей организации

БУХГАЛТЕРСКИЙ УЧЁТ РАСЧЁТНЫХ ОПЕРАЦИЙ, ПУТИ ЕГО СОВЕРШЕНСТВОВАНИЯ

Организация и методика учёта расчётов с поставщиками и покупателями. Налоговый учёт покупок

Организация и методика учёта расчётов по нетоварным операциям

Инвентаризация расчетов и учет ее результатов

Автоматизация учёта расчётных операций в современных условиях хозяйствования

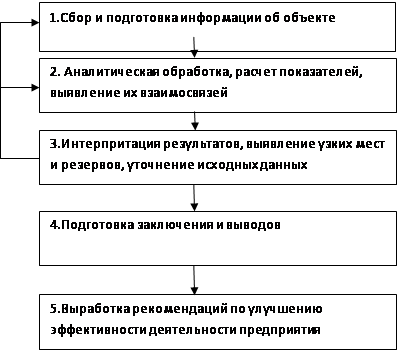

АНАЛИЗ ДЕБИТОРСКОЙ И КРЕДИТОРСКОЙ ЗАДОЛЖЕННОСТЕЙ ОРГАНИЗАЦИИ

Анализ структуры и динамики средств, вложенных в расчёты с дебиторами. Оценка эффективности их использования

Анализ структуры и динамики кредиторской задолженности организации. Оценка эффективности использования средств кредиторов

Навигация

Организация и методика учёта расчётов с поставщиками и покупателями. Налоговый учёт покупок

Учёт расчётных операций, анализ дебиторской и кредиторской задолженностей организации, пути их совершенствования

155326

знаков

17

таблиц

5

изображений

2.2 Организация и методика учёта расчётов с поставщиками и покупателями. Налоговый учёт покупок

Бухгалтерский учёт в МТФ "Белая Русь" Пинского райпо ведётся по книжно-журнальной форме учета. При этом отдельные этапы и участки учетных работ автоматизированы при помощи программного обеспечения "АРМ БУХГАЛТЕРА РВС БЕЛКООПСОЮЗА", последнее обновление которой производилось в январе 2004 года в связи с введением в Республике Беларусь нового Плана счетов бухгалтерского учета.

Данная компьютерная программа предназначена для организации автоматизированного бухгалтерского учета в организациях потребительской кооперации. Она позволяет вести сводный бухгалтерский учет по всей системе счетов, а также обрабатывать данные по различным операциям в соответствующих аналитических разрезах.

Основными функциями, решаемыми АРМ, как инструментом для рационализации и интенсификации учетной деятельности, являются следующие:

-- информационно- справочное обслуживание;

-- решение задач учетно-аналитического характера.

Программа функционирует под управлением операционной программы WINDOWS.

Вход в программу "АРМ БУХГАЛТЕРА РВС БЕЛКООПСОЮЗА" осуществляется из операционной системы WINDOWS, используя пиктограмму "АРМ", расположенную на рабочем столе. После пуска программы на экран выводится Главное меню, которое имеет следующие пункты:

-- О программе;

-- НСИ;

-- Бухгалтерия;

--Формы;

-- Расчеты;

-- Пай;

-- Работа с БД;

-- Администрация;

-- Выход.

Для ведения на АРМ бухгалтера сводного учета необходимо организовать систему синтетических счетов (субсчетов) организации, завести по ним соответствующее начальное сальдо. Затем провести обработку бухгалтерской корреспонденции за установленный отчетный период и выпустить сводные машинограммы по всей системе счетов.

Работа с программой начинается с определения отчетного периода. Для этого в режиме Администратор запускается подрежим Отчетный период и устанавливается месяц, квартал, год отчетного периода.

В режиме НСИ (нормативно-справочная информация) создаются следующие справочники:

v Справочник счетов поставляется в готовом виде и содержит коды и наименования счетов. Новые счета добавляются с помощью клавиши F2, а лишние - удаляются с помощью клавиши F8.

v Справочник банков создается перед настройкой счета 51 "Расчетный счет".

v Справочник партнеров обязательно должен иметь запись с кодом 0. Под этим кодом записывается сама организация, где внедрена программа.

v Начальное сальдо вводится по каждому счету (субсчету) на день внедрения программы.

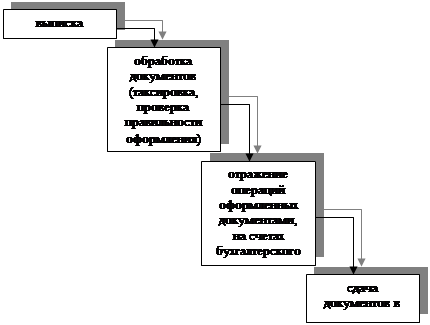

Обработка оперативной информации (проводок) за отчетный период производится в режиме Бухгалтерия - Журнал операций. Наиболее простой способ ввода проводок по счетам через подрежим Бухгалтерская справка. Пуск этого режима открывает, пустую форму документа (если вводится самый первый документ). Если в базе данных Журналов операций уже есть документы, то на экране появляется последний введенный документ. Получить доступ к вводу нового документа можно после нажатия клавиши F2.

Обработка Бухгалтерской справки начинается с ввода реквизитов шапки документа. Первый реквизит Объект должен быть равен 0. Это означает, что вводимая информация касается нашей организации (по справочнику партнеров). Другие реквизиты вводятся в соответствии с содержанием хозяйственной операции, отражаемой в данной бухгалтерской справке. После заполнения всех реквизитов шапки необходимо заполнить строки документа. Для этого нажимается клавиша F4 и на экране открывается таблица строк. Строки в таблице для ввода проводок создаются клавишей F2. По каждой проводке обязательно необходимо ввести Дату, Корреспонденцию счетов и Сумму. После ввода всех проводок с помощью клавиши Esc можно выйти из документа, а также из режима Бухгалтерия-Журнал операций.

Обработка документов по расчётным операциям может производиться также в режиме Бухгалтерия подрежимах Платёжные документы, Счёт-фактура по НДС, Карточка партнера, Журнал регистрации покупок, Журнал регистрации продаж, Книга покупок. Обработка предоставляемых банком выписок производится в режиме Бухгалтерия – Журнал операций подрежиме Банковская выписка.

После ввода оперативных данных за отчетный период можно переходить к выпуску машинограмм. Разнообразные машинограммы выпускаются в режиме Формы подрежимах Для счета (субсчета) аналитического и Для счета (субсчета) синтетического:

Ø Оборотная ведомость по синтетическому учету

В данной машинограмме находит отражение следующая информация: сальдо на начало и на конец месяца по счету, а также итоговые суммы оборотов по дебету и кредиту счета с указанием корреспондирующего счета.

Ø Оборотная ведомость по синтетическому учету в разрезе партнеров

В данной машинограмме находит отражение следующая информация: сальдо на начало и на конец месяца по счету, а также итоговые суммы оборотов по дебету и кредиту счета по каждому партнеру.

Ø Оборотная ведомость по аналитическому учету

В данной машинограмме находит отражение следующая информация: сальдо на начало и на конец месяца по счету, а также обороты по дебету и кредиту счета по каждому документу с указанием корреспондирующего счета.

После этого в режиме Формы можно выпускать сводные регистры.

После того как за отчетный период вся оперативная информация обработана, выпущены все необходимые машинограммы, выполняется переход на новый отчетный период. Подготовка АРМ к работе в новом отчетном периоде производится в режиме Работа с БД подрежиме Новый отчетный период.

В МТФ "Белая Русь" для учёта расчётных операций с разными организациями за полученные товарно-материальные ценности и оказанные услуги, с колхозами и индивидуальными сдатчиками сельскохозяйственных продуктов и сырья, а также для учёта расчётных операций по выданным авансам под поставку товарно-материальных ценностей, закупку сельскохозяйственных продуктов и сырья либо оказание услуг используется активно-пассивный счёт 60 "Расчёты с поставщиками и подрядчиками", к которому открыты, согласно рабочему плану счетов, следующие субсчета:

ü 60/1 "Расчёты с поставщиками и подрядчиками";

ü 60/2 "Расчёты по закупке сельскохозяйственной продукции";

ü 60/3 "Расчёты по авансам выданным".

Сальдо по этому счёту может быть как кредитовым, так и дебетовым или одновременно дебетовым и кредитовым, т.е. развёрнутым.

На основании отчётов материально ответственных лиц и приложенных к ним первичных документов, подтверждающих получение товарно-материальных ценностей, оказание услуг, начисляется долг другим организациям по кредиту выше указанных субсчетов. На основании выписок банка и приложенным к ним платёжных документов, подтверждающих оплату долга другим организациям, данные субсчета дебетуются.

Наличие на конец отчётного периода дебетового сальдо свидетельствует о наличии дебиторской задолженности и наоборот, кредитовое сальдо свидетельствует о наличии кредиторской задолженности. В МТФ "Белая Русь" по счёту 60 "Расчёты с поставщиками и подрядчиками" имеется как дебиторская, так и кредиторская задолженность, но при составлении отчётности сальдо отражается в свёрнутом виде, что ведёт к искажению информации.

Синтетический учёт расчётных операций с другими организациями рассмотрен в таблице 2.2

Таблица 2.2 Корреспонденция счетов расчётов с поставщиками

| Содержание операции | Дебет | Кредит |

| · Поступили товарно-материальные ценности | 10,41 | 60/1 |

| · Начислен НДС, включённый в счёт поставщика | 18/3 | 60/1 |

| · Поступило оборудование к установке | 07 | 60/1 |

| · Поступили основные средства | 08 | 60/1 |

| · Начислен НДС по приобретённым основным средствам | 18/1 | 60/1 |

| · Выявлена при приёмке товарно-материальных ценностей их недостача | 94 | 60/1 |

| · Предъявлена претензия поставщику на сумму недостачи, порчи товарно-материальных ценностей | 76/3 | 60/1 |

| · Поступила сельскохозяйственная продукция от сдатчиков | 41/4 | 60/2 |

| · Начислен НДС, включённый в счёт сдатчика | 18/3 | 60/2 |

| · Начислено транспортной организации за доставку товаров | 44 | 60/1 |

| · Начислен НДС | 18/4 | 60/1 |

| · Оплачены счета поставщиков (подрядчиков, сдатчиков) | 60/1 | 51 |

| · Выдан аванс под поставку товарно-материальных ценностей | 60/3 | 51 |

| · Получены товарно-материальные ценности в счёт ранее выданного аванса | 10,4 | 60/3 |

| · Начислен НДС, включённый в счёт поставщика | 18/3 | 60/3 |

| · Списана на убытки дебиторская задолженность по истечении установленных сроков | 92 | 60 |

В МТФ " Белая Русь" в оборотной ведомости по синтетическому учёту по счёту 60 имеет место отражение 42 счёта по дебету, а инструкцией установлено, что 42 счёт отражается только по кредиту. При необходимости отражения данного счёта по дебету следует делать сторнировочную запись.

Наличие в учёте корреспонденции счетов по дебету 60 и кредиту 62 отражает использование такого способа платежа как перевод долга. В дальнейшем на данный способ погашения задолженности наложены ограничения Указом Президента Республики Беларусь №373 от 15 августа 2005г.

На основании данных первичных документов (товарно-транспортных накладных, товарных накладных, счета-фактуры, акты выявленных недостач и др.), а также выписок банка с приложенными платёжными документами обработанных в программе "АРМ Бухгалтера РВС Белкоопсоюза" выпускаются следующие машинограммы:

- Оборотная ведомость по синтетическому учёту по счёту 60/1 (Приложение 12);

- Оборотная ведомость по аналитическому учёту по счёту 60/1 (Приложения 13, 14).

Аналитический учёт по счёту 60 организован в разрезе каждого поставщика, что позволяет контролировать расчёты с ними, а также принять решение о возможности заключения договоров с ними в дальнейшем. В оборотной ведомости по аналитическому учёту отражается: входящие сальдо, обороты за отчётный период и исходящие сальдо. Данная ведомость позволяет определить задолженность перед каждым поставщиком или его задолженность. Несоблюдение договорной дисциплины ведёт к образованию задолженности.

Просроченная задолженность, как самый негативный факт в деятельности любой организации, в МТФ "Белая Русь" подлежит строгому контролю. Для контроля за состоянием задолженности формируются выходные машинограммы:

Ø Просроченная дебиторская задолженность;

Ø Просроченная кредиторская задолженность.

В данных ведомостях отражается сумма долга, по каждому партнёру, а также срок задолженности, что позволяет не пропустить срок исковой давности. Для определения рациональной формы расчётов следует в ведомостях отражать форму расчётов. Это позволит при анализе определить форму расчётов, при которой наименьший срок погашения задолженности.

поставщиками и подрядчиками в Шумилинском райпо

В МТФ "Белая Русь" для учёта расчётов с покупателями за проданные им товары, оказанные услуги и выполненные работы, согласно учётной политике организации, предназначен счёт 62 "Расчёты с покупателями и заказчиками". К данному счёту типовым планов предусмотрены субсчёта, но в МТФ "Белая Русь" субсчета не используются. Выделение субсчетов в учёте по счёту 62 позволит усилить контроль за расчётами с покупателями.

Данные первичных документов (товарно-транспортных накладных, товарных накладных и др.), а также выписок банка с приложенными к ним платежными документами вносятся в ПЭВМ. Выходной информацией при обработке данных документов являются следующие машинограммы:

Ø Оборотная ведомость по синтетическому учёту по счёту 62(Приложение 17);

Ø Оборотная ведомость по аналитическому учёту по счёту 62(Приложения 13, 14, 15, 16).

В данных машинограммах находит отражение следующая информация: сальдо на начало, обороты по дебету и кредиту, сальдо на конец.

Аналитический учёт организован в разрезе покупателей, с выведением остатка по каждому из них. Организация такого учёта позволяет видеть сумму долга. По данному счёту, как и по 60 счёту ведётся контроль за задолженностью. С этой целью формируются следующие машинограммы:

· Просроченная дебиторская задолженность;

· Просроченная кредиторская задолженность.

В МТФ "Белая Русь" по учёту расчётов с покупателями и заказчиками отражается корреспонденция счетов, приведённая в таблице 2.3

Таблица 2.3 Корреспонденция счетов бухгалтерского учёта расчётов с покупателями и заказчиками

| Содержание операции | дебит | кредит |

| 1. Реализованы товары Предъявлен счёт покупателю Поступила оплата от покупателя 2. Получен аванс под поставку товаров Отгружены товары в счёт полученного ранее аванса 3. Поступил плановый платеж 4. Отражён обоснованный отказ покупателя от оплаты счёта, учтены товары на ответственном хранении у покупателя 5. Отражён необоснованный отказ покупателя от оплаты счёта | 90/2 62 51 51 62 51 | 41/2 90/2 62 62 90/2 62 |

| 62 | 90/2 | |

| 45 76/3 | 41/2 62 |

Из оборотной ведомости по синтетическому учёту по счёту 62 (Приложение 17) следует, что в МТФ "Белая Русь" производился перевод долга в пользу Инспекции Министерства по налогам и сборам Пинского района: дебет 68 счёта и кредит 62 счёта. А также дебет 60 счёта и кредит 62 счёта (и наоборот), что также говорит об использовании перевода долга. С августа 2005г. данный метод погашения задолженности запрещён Указам Президента Республики Беларусь №373 от 15 августа 2005г.

В учёте имело место погашение дебиторской задолженности за счёт собственных средств: дебет 83 счёта кредит 62 счёта. Это является фактором нерационального использования собственных средств. Инструкцией установлено погашения данной задолженности с 92 счёта.

Все введённые в компьютер операции по расчёту с покупателями и заказчиками по счёту 62 автоматически разносятся в регистры сводного учёта:

- Сводная оборотная ведомость по синтетическим счетам;

- Главная книга бухгалтера.

Следует также отметить, что сальдо по счёту 62 "Расчёты с покупателями и заказчиками" в отчётности отражается в свёрнутом виде. Это ведёт к искажению информации. Внешние пользователи получают ложную информацию, что может вызывать недовольство.

С целью учёта и контроля налога на добавленную стоимость по приобретённым ценностям (работам, услугам) покупатели объектов обязаны вести книгу покупок, в которой регистрируются расчётные документы, подтверждающие оплату налога при приобретении объектов, а также получаемые от поставщиков первичные учётные документы, применяемые при отгрузке объектов. Кроме того, в книге покупок необходимо также указать номер и дату счёт-фактуры по налогу на добавленную стоимость формы № СФ-1. На основании данной книги покупок определяется сумма налоговых вычетов, подлежащих зачёту в законодательном порядке. Следует также учитывать особенности внесения данных в книгу покупок при приобретении основных средств и нематериальных активов. Так, при приобретении основных средств на территории Республики Беларусь налог на добавленную стоимость принимается к вычету и заносится в книгу покупок в размере 1/12 ежемесячно при условии, что произведена оплата и поставка их на учёт.

Таким образом, учёт расчётов с поставщиками и покупателями в МТФ "Белая Русь" в целом соответствует законодательству Республики Беларусь. Бухгалтерам МТФ "Белая Русь" следует больше внимания уделять дебиторской задолженности, своевременно принимать меры по её взысканию, а также более тщательно выбирать партнёров.

Похожие работы

... кредиторская задолженность, предприятие зачастую вынуждено прибегать к разнообразным не денежным формам расчетов (бартер и пр.), подвергаться разного рода штрафным санкциям. [47.29] К непосредственным задачам анализа дебиторской и кредиторской задолженности относятся следующие: • точный, полный и своевременный учет движения денежных средств и операций по их движению; • контроль за соблюдением ...

... 21 18 131 28 20 42 34 22 -54 Рис. 1.4.2. Динамика объёма реализации, валового дохода и прибыли от реализации по ТД «Центролит» за 1997 г. 2. организация и методология учёта реализации товаров и валовых доходов на предприятиях и пути их совершенствования. 2.1 ДОКУМЕНТАЛЬНОЕ ОФОРМЛЕНИЕ РЕАЛИЗАЦИИ ТОВАРОВ. Оптовая реализация товаров – это отпуск товаров ...

... единовременно. Предложенные теоретические и методологические основы анализа использования оборотных активов позволяет провести анализ оборотного капитала на ОАО «Яранский КМП» и наметить пути повышения эффективности использования оборотных средств. ГЛАВА 3. АНАЛИЗ эффективности использования оборотных средств предприятия и пути ее повышения 3.1. Анализ структуры, динамики и эффективности ...

... . В то же время в рассматриваемой ситуации снижение удельного веса дебиторской задолженности отмечает положительную тенденцию. [5, c.240-242] 1.2. Бухгалтерский учет в системе управления предприятием В бухгалтерии предприятия - в этом центральном звене внутреннего производственного учета и отчетности аккумулируются все фактические издержки и распределяются по местам их возникновения (цехам, ...

0 комментариев