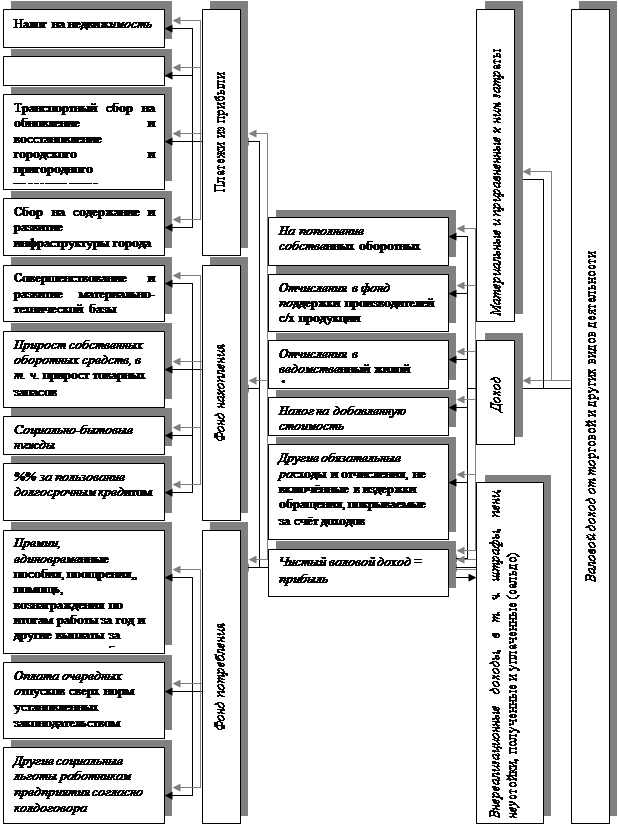

ЭКОНОМИЧЕСКАЯ СУЩНОСТЬ РАСЧЁТОВ, ОРГАНИЗАЦИЯ ИХ БУХГАЛТЕРСКОГО УЧЁТА, АНАЛИЗА ДЕБИТОРСКОЙ И КРЕДИТОРСКОЙ ЗАДОЛЖЕННОСТЕЙ ХОЗЯЙСТВУЮЩЕГО СУБЪЕКТА

Формы и процедуры расчётов, их роль в рациональной организации расчётных взаимоотношений хозяйствующих субъектов

Цель и задачи учёта расчётных операций и анализа дебиторской и кредиторской задолженностей организации

БУХГАЛТЕРСКИЙ УЧЁТ РАСЧЁТНЫХ ОПЕРАЦИЙ, ПУТИ ЕГО СОВЕРШЕНСТВОВАНИЯ

Организация и методика учёта расчётов с поставщиками и покупателями. Налоговый учёт покупок

Организация и методика учёта расчётов по нетоварным операциям

Инвентаризация расчетов и учет ее результатов

Автоматизация учёта расчётных операций в современных условиях хозяйствования

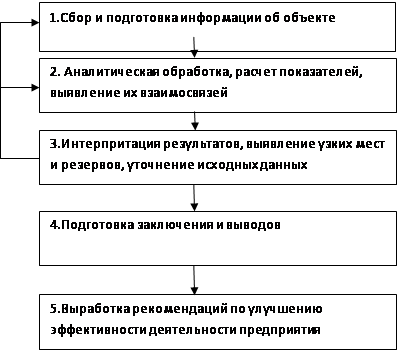

АНАЛИЗ ДЕБИТОРСКОЙ И КРЕДИТОРСКОЙ ЗАДОЛЖЕННОСТЕЙ ОРГАНИЗАЦИИ

Анализ структуры и динамики средств, вложенных в расчёты с дебиторами. Оценка эффективности их использования

Анализ структуры и динамики кредиторской задолженности организации. Оценка эффективности использования средств кредиторов

Навигация

Автоматизация учёта расчётных операций в современных условиях хозяйствования

Учёт расчётных операций, анализ дебиторской и кредиторской задолженностей организации, пути их совершенствования

155326

знаков

17

таблиц

5

изображений

2.5 Автоматизация учёта расчётных операций в современных условиях хозяйствования

Новые условия хозяйствования требуют внедрения современных средств вычислительной техники в обработку учётно-финансовой информации. Рыночная экономика обуславливает развитие прогрессивных информационных технологий в практике бухгалтерского учёта. Бухгалтерский учёт – важнейшая составная часть системы управления организаций. Спрос на бухгалтерскую информацию растёт, ужесточаются требования к её качеству и оперативности. Традиционные формы бухгалтерского учёта уже не способны в должной мере обеспечить развитие учёта. Основанные на применении ручного труда, они остро сталкиваются с проблемой лавинообразного роста объёмов бухгалтерской информации. Проблемы совершенствования информационного обеспечения актуальны и для системы потребительской кооперации Республики Беларусь. Эти проблемы неоднократно обсуждались на заседании Правления Белкоопсоюза. Результатом этого стало решение о том, что дальнейшее развитие информационных систем в потребительской кооперации, в том числе и в бухгалтерском учёте, предусматривается вести на базе компьютерной техники. В частности, с конца 90-х годов практически во всех организациях потребительской кооперации было внедрено программное обеспечение "АРМ бухгалтера РВС Белкоопсоюза". Данное программно-аппаратное средство позволило значительно облегчить труд бухгалтера, повысить его производительность, однако требует принципиально изменения формы организации бухгалтерского учёта в основных отраслях деятельности потребительской кооперации.

Освободить бухгалтера от технической, нетворческой, рутинной работы позволяет переход к автоматизированной форме ее организации. Автоматизированная форма бухгалтерского учёта основана на тех же методологических принципах, что и другие формы учёта, применяемые в Республике Беларусь. Основное ее отличие состоит в технологических приёмах ведения бухгалтерского учёта характерно широкое применение технологических компьютерных средств, полностью освобождающих бухгалтера от целого ряда рутинных операций по обработке бухгалтерской информации, оформлению бухгалтерских регистров. В данном случае бухгалтер сознательно передаёт часть своих функций компьютеру и пользуется результатами машинной обработки информации уже в готовом виде. Естественно, доверие к компьютерной системе основывается на многократной проверке точности и надёжности ее действий. Функции бухгалтера в данном случае все больше переходят в плоскость осмысления бухгалтерских данных, направлены на более полное использование их в управлении производством. Функции по оформлению бухгалтерских регистров отодвигаются на второй план. Последовательность составления регистров как основной приём накопления и обобщения бухгалтерских данных теряет свою технологическую роль. Компьютерная система при достаточно полной базе данных способна в любой момент времени выдать любой бухгалтерский документ, как первичный, так и сводный, вплоть до баланса. Таким образом, компьютерный бухгалтерский учёт строится вокруг электронной информационной базы. Создание и обслуживание информационной базы ставится одной из важнейших задач бухгалтерского учёта.

Как уже отмечалось выше, во многих организациях потребительской кооперации в настоящее время внедрено программное обеспечение "АРМ бухгалтера РВС Белкоопсоюза", с помощью которого может быть автоматизирован и учёт расчётных операций. При этом данные первичных документов по этим операциям в течение отчётного периода обрабатываются на компьютере, а затем для получения обобщающей информации по счетам 60,62,76,71,73 выпускаются следующие машинограммы:

- Оборотная ведомость по синтетическому счёту;

- Оборотная ведомость по аналитическому учёту.

При этом операции по выше указанным счетам автоматически разносятся в регистры сводного учёта:

- Сводная оборотная ведомость;

- Главная книга.

Кроме того, в организациях могут использоваться следующие системы автоматизации бухгалтерского учёта, и в частности, учёта расчётных операций: система "1 С: Предприятие" и "БЭСТ-4".

Как отдельная функциональная задача учёта расчётов с контрагентами в выше названых автоматизированных системах не выделяются, поскольку вся информация по счетам 60,62,71,73,76 уже должна быть сформирована во внутримашинной информационной базе при обработке информации по учёту товарных, кассовых, расчётных операций по банку. Поэтому в данных программных обеспечениях стоит задача приведения в соответствие товарных и платёжных документов.

В настоящее время используется 2 типа программного обеспечения, решающих эту проблему:

ü программа имитации ручного учёта – в этих программах отдельно ведутся реестры товарных и расчётных документов. Для их сопоставления на экране открывается 2 окна "Товарные документ" и "Платёжный документ", а бухгалтер вручную соединяет 2 вида документов;

ü программа автоматического сведения расчётов – стыковка товарных и расчётных документов производится в автоматическом режиме.

Алгоритм работы данной программы построен таким образом, что для каждого контрагента программа делает проводку, которая закрывает аванс, если он был, на часть суммы соответствующей величине поставки или на полную сумму, если сумма поставки была больше, чем сумма аванса.

Система "1 С: Предприятие" относится ко второму типу программ, поскольку по счетам 60,62 аналитический учёт ведётся в разрезе "контрагентов", т.е. в товарных и платёжных документах указывается на основании какого документа производится поставка или расчёт. Кроме того, типичными проблемами, связанными с анализом и учётом задолженности является невозможность отслеживать данные "день в день", и поэтому возникает необходимость периодической сверки данных с контрагентами.

В программе "БЭСТ-4" эта проблема решается с помощью общесистемного справочника "Картотека контрагентов". На каждого контрагента заводится специальная карточка, в ней кроме общих сведений о банковском счёте автоматически заносится записи из товарных и платёжных документов. Система предусматривает возможность запрета отгрузки товаров, а адрес тех контрагентов, у которых долг превышает определённую сумму, если они (контрагенты) по каким-то причинам попали в список неблагонадёжных. В этой карточке в режиме реального времени можно увидеть и проанализировать состояние взаиморасчётов с каждым контрагентом.

Подводя итоги всего выше изложенного можно сделать вывод, что формализация бухгалтерской информации о расчётных операциях в электронном виде расширяет возможности доступа к ней всех заинтересованных пользователей. Обладание точной и своевременной информацией позволяет эффективно маневрировать материальными и финансовыми ресурсами, избегать непроизводительных расходов, выбирать более рациональную стратегию и тактику хозяйствования. Например, отсутствие информации ведёт к потерям и убыткам.

Развитие автоматизированных систем обработки экономической информации в потребительской кооперации Республики Беларусь, несмотря на всю важность данной задачи, встречает ряд объективных и субъективных трудностей. Объективным фактором, сдерживающим компьютеризацию, является ограниченность финансовых ресурсов потребительской кооперации. Не способствует развитию автоматизации учёта разлад, царящий в практике разработки и внедрения систем компьютерного учёта. В настоящее время в организациях системы Белкоопсоюза функционируют десятки разнообразных, зачастую в принципе несовместимых компьютерных программ, пакетов, АРМ бухгалтерского назначения. Усилия Республиканского вычислительного центра Белкоопсоюза по сдерживанию разрастающего информационного хаоса пока не принесли заметных результатов. Попытки вытеснять нестандартное программное обеспечение путём внедрения собственных разработок наталкиваются на непонимание и нежелание учётных работников что-либо менять. Традиционный бухгалтерский консерватизм – главный субъективный фактор, препятствующий развитию автоматизированного учёта. Очевидно, назрела необходимость в разработке и принятии Правлением Белкоопсоюза решений по вопросам компьютеризации не рекомендательного, а директивного характера. В этих решениях должна быть определена долгосрочная техническая политика Белкоопсоюза в области компьютеризации учёта, разработаны стандарты автоматизированного учёта, намечена конкретная программа компьютеризации в соответствующем финансировании.

Похожие работы

... кредиторская задолженность, предприятие зачастую вынуждено прибегать к разнообразным не денежным формам расчетов (бартер и пр.), подвергаться разного рода штрафным санкциям. [47.29] К непосредственным задачам анализа дебиторской и кредиторской задолженности относятся следующие: • точный, полный и своевременный учет движения денежных средств и операций по их движению; • контроль за соблюдением ...

... 21 18 131 28 20 42 34 22 -54 Рис. 1.4.2. Динамика объёма реализации, валового дохода и прибыли от реализации по ТД «Центролит» за 1997 г. 2. организация и методология учёта реализации товаров и валовых доходов на предприятиях и пути их совершенствования. 2.1 ДОКУМЕНТАЛЬНОЕ ОФОРМЛЕНИЕ РЕАЛИЗАЦИИ ТОВАРОВ. Оптовая реализация товаров – это отпуск товаров ...

... единовременно. Предложенные теоретические и методологические основы анализа использования оборотных активов позволяет провести анализ оборотного капитала на ОАО «Яранский КМП» и наметить пути повышения эффективности использования оборотных средств. ГЛАВА 3. АНАЛИЗ эффективности использования оборотных средств предприятия и пути ее повышения 3.1. Анализ структуры, динамики и эффективности ...

... . В то же время в рассматриваемой ситуации снижение удельного веса дебиторской задолженности отмечает положительную тенденцию. [5, c.240-242] 1.2. Бухгалтерский учет в системе управления предприятием В бухгалтерии предприятия - в этом центральном звене внутреннего производственного учета и отчетности аккумулируются все фактические издержки и распределяются по местам их возникновения (цехам, ...

0 комментариев