ЭКОНОМИЧЕСКАЯ СУЩНОСТЬ РАСЧЁТОВ, ОРГАНИЗАЦИЯ ИХ БУХГАЛТЕРСКОГО УЧЁТА, АНАЛИЗА ДЕБИТОРСКОЙ И КРЕДИТОРСКОЙ ЗАДОЛЖЕННОСТЕЙ ХОЗЯЙСТВУЮЩЕГО СУБЪЕКТА

Формы и процедуры расчётов, их роль в рациональной организации расчётных взаимоотношений хозяйствующих субъектов

Цель и задачи учёта расчётных операций и анализа дебиторской и кредиторской задолженностей организации

БУХГАЛТЕРСКИЙ УЧЁТ РАСЧЁТНЫХ ОПЕРАЦИЙ, ПУТИ ЕГО СОВЕРШЕНСТВОВАНИЯ

Организация и методика учёта расчётов с поставщиками и покупателями. Налоговый учёт покупок

Организация и методика учёта расчётов по нетоварным операциям

Инвентаризация расчетов и учет ее результатов

Автоматизация учёта расчётных операций в современных условиях хозяйствования

АНАЛИЗ ДЕБИТОРСКОЙ И КРЕДИТОРСКОЙ ЗАДОЛЖЕННОСТЕЙ ОРГАНИЗАЦИИ

Анализ структуры и динамики средств, вложенных в расчёты с дебиторами. Оценка эффективности их использования

Анализ структуры и динамики кредиторской задолженности организации. Оценка эффективности использования средств кредиторов

Навигация

АНАЛИЗ ДЕБИТОРСКОЙ И КРЕДИТОРСКОЙ ЗАДОЛЖЕННОСТЕЙ ОРГАНИЗАЦИИ

Учёт расчётных операций, анализ дебиторской и кредиторской задолженностей организации, пути их совершенствования

155326

знаков

17

таблиц

5

изображений

3. АНАЛИЗ ДЕБИТОРСКОЙ И КРЕДИТОРСКОЙ ЗАДОЛЖЕННОСТЕЙ ОРГАНИЗАЦИИ

3.1 Информационное обеспечение и общая методика анализа дебиторской и кредиторской

Торговые организации имеют многообразные экономические связи c другими субъектами хозяйствования, непосредственно вступая в ними в расчёты. Экономические расчёты должны быть построены таким образом, чтобы все платежи проходили в сжатые сроки. Соблюдение платёжной дисциплины предполагает своевременное выполнение обязательств по платежам за товары и услуги, расчёты с банком, финансовыми организациями, со всеми юридическими и физическими лицами. Нормальной считается дебиторская задолженность, возникшая в связи с установленной системой расчётов, срок погашения которой ещё не наступил. В условиях рыночного механизма хозяйствования существуют определённые принципы взаимоотношения с покупателями и заказчиками, которые упрощенно можно изложить следующим образом: продавай с немедленной последующей или предварительной оплатой, покупай в кредит, кредитуй покупателя на срок меньший, чем тот, на который получаешь кредит у поставщика, при сделке обязательно определяй и изучай платежеспособность партнёра. Данные требования не соблюдаются в МТФ "Белая Русь", что привело к возникновению просроченной дебиторской задолженности. Наличие просроченной дебиторской задолженности ведёт к отвлечению средств из оборота, а задолженность с истёкшим сроком исковой давности списывается на внереализационные расходы, так как резерв в МТФ "Белая Русь" не создаётся, что влияет на конечный финансовый результат. Просроченная кредиторская задолженность, которая также имеется в исследуемой организации, негативно сказывается на репутации организации и способствует возникновению внереализационных расходов (штрафы, пени, неустойки). В связи с наличием неплатежей как со стороны МТФ "Белая Русь", так и со стороны его партнеров необходимо проводить анализ дебиторской и кредиторской задолженности.

При организации анализа дебиторской и кредиторской задолженности используют следующие источники информационного обеспечения:

Ø Нормативно-правовая база:

- Инструкция по анализу и контролю за финансовым состоянием и платежеспособностью субъектов предпринимательской деятельности №81/128/65 от 14 мая 2004г: утверждена постановлением Министерства финансов, Министерства экономики, Министерства статистики и анализа Республики Беларусь;

- Закон Республики Беларусь "О бухгалтерском учёте и отчётности" № 42-З ОТ 25 июня 2001г: принят Палатой представителей 16 мая 2001г, одобрен Советом Республики 8 июня 2001г;

- Инструкция "О банковском переводе" №66 от 29 марта 2001г: утверждена постановлением Правления Национального банка Республики Беларусь;

- Инструкция "О порядке проведения операций с использованием чеков из чековой книжек и расчётных чеков" №43 от 30 марта 2005г: утверждена постановлением Правления Национального банка Республики Беларусь;

Ø Бизнес-план и все расчёты к нему (проекты и договора, в которых предполагается участие организации);

Ø Дополнительная информация (машинограммы по счетам 60,62,68,69,70,71,73,76, первичные документы, акты сверки расчётов, договора и др.).

Ø Формы бухгалтерской и статистической отчётности:

- форма №1 "Бухгалтерский баланс";

- форма №2 "Отчёт о прибылях и убытках";

- форма №5 "Приложение к бухгалтерскому балансу";

- форма №6-Ф "Отчёт о задолженности";

В бухгалтерском балансе (Приложения 22, 23) дебиторская задолженность отражается в активе в развёрнутом виде: расчёты с покупателями и заказчиками, расчёты с учредителями по вкладам в уставный фонд, расчёты с разными дебиторами и кредиторами, прочая дебиторская задолженность. В пассиве баланса в развёрнутом виде отражена кредиторская задолженность: расчёты с поставщиками и подрядчиками, расчёты по оплате труда, расчёты по прочим операциям с персоналом, расчёты по налогам и сборам, расчёты по социальному страхованию и обеспечению, расчёты с акционерами (учредителями) по выплате доходов (дивидендов), расчёты с разными дебиторами и кредиторами. По строке 250 баланса отражена общая сумма дебиторской задолженности на начало и конец отчётного периода, по строке 730 – кредиторской задолженности на начало и конец периода.

Данные по этим строкам баланса взаимосвязаны со статьями раздела 2 "Дебиторская и кредиторская задолженность" формы №5 "Приложение к бухгалтерскому балансу" (Приложения 24, 25), в котором отражаются данные об изменении дебиторской и кредиторской задолженности за отчётный период. Раздел 2 предусматривает группировку задолженности на краткосрочную и долгосрочную, а также отражение просроченной дебиторской по стр.140 и кредиторской задолженности по строке 210. Кроме того, по строке 241 отражены векселя, выданные в счёт погашения кредиторской задолженности и по строке 242 – полученные векселя, в счёт погашения дебиторской задолженности. Данный раздел Формы №5 по полугодиям не заполняется.

Форма №6-Ф "Отчёт о задолженности" (Приложения 26, 27) состоит из трёх разделов. В первом разделе приведена информация по дебиторской задолженности по строке 101, с выделением из неё внесистемной по строке 101а, по кредиторской задолженности по строке 104 и задолженность по кредитам и займам по строке 110. Данные по кредитам отражаются в разрезе краткосрочных и долгосрочных. Во втором разделе задолженность сгруппирована по странам, в том числе в пределах Республики Беларусь. Кредиторская задолженность за топливно-энергетические ресурсы отражена в третьем разделе.

К балансу прилагается расшифровка строке 254 "Прочая дебиторская задолженность": по претензиям, с бюджетом, по социальному страхованию, с подотчётными лицами, с персоналом. Также прилагаются сведения по кредиторской задолженности за товары по товарным группам.

Для анализа дебиторской и кредиторской задолженности также используется "Отчёт о прибылях и убытках" (форма №2) (Приложения 28, 30) и приложение к нему "Финансовый результат по отраслям" (Приложения 29, 31), из которых можно получить сведения о выручке от реализации, себестоимости и т.д.

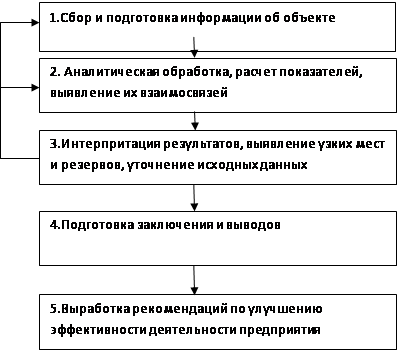

Для оценки состояния расчётов необходимо проводить анализ дебиторской и кредиторской задолженностей. Он является одним из важнейших факторов максимизации нормы прибыли, увеличения ликвидности, кредитоспособности и минимизации финансовых рисков. Правильно разработанная стратегия управления кредиторскими долгами позволяет своевременно и в полном объёме выполнить возникшие обязательства перед клиентами, что способствует созданию репутации надёжной и ответственной организации. Для анализа дебиторской и кредиторской задолженности по МТФ "Белая Русь" нами предложена следующая схема его проведения:

ü изучение динамики, структуры, состава дебиторской и кредиторской задолженностей;

ü изучение долевого участия дебиторской задолженности в общей сумме имущества, в том числе оборотных активов;

ü изучение изменение долевого участия кредиторской задолженности в общей сумме расчётов в формировании всего имущества, в том числе оборотных активов;

ü изучение задолженности по срокам её возникновения;

ü изучение эффективности средств в расчётах с дебиторами и кредиторами;

ü оценка влияния факторов на изменение эффективности использования дебиторской и кредиторской задолженности;

ü сравнительный анализ дебиторской и кредиторской задолженностей;

ü оценка влияния средств в расчётах с дебиторами и кредиторами на платежеспособность организации.

Для оценки эффективности средств в расчётах рассчитываются показатели оборачиваемости:

– коэффициент оборачиваемости дебиторской задолженности рассчитывается по формуле 3.1:

Ко=В/ДЗ, (3.1)

где В – выручка от реализации,

ДЗ – средняя дебиторская задолженность.

Коэффициент оборачиваемости дебиторской задолженности покажет сколько раз задолженность образуется и поступает организации за изучаемый период. Рост данного показателя будет свидетельствовать об ускорении оборачиваемости дебиторской задолженности, сокращении периода инкассации долгов и оказывает положительное влияние на платежеспособность организации.

– коэффициент оборачиваемости кредиторской задолженности, который рассчитывается по формуле 3.2:

Ко=С/КЗ, (3.2)

где С – себестоимость товаров,

КЗ – средняя кредиторская задолженность.

Коэффициент кредиторской задолженности характеризует степень погашения организацией своих долгов. Значение данного коэффициента показывает сколько раз кредиторская задолженность образуется и погашается в организации.

– время обращения дебиторской задолженности рассчитывается по формуле 3.3:

(ДЗ/В)*дни в периоде; (3.3)

где ДЗ – средняя дебиторская задолженность,

В – выручка от реализации.

Данный коэффициент характеризует сроки погашения задолженности дебиторами.

– время обращения кредиторской задолженности, которое рассчитывается по формуле 3.4:

(КЗ/С)*дни, (3.4)

где КЗ – средняя кредиторская задолженность,

С – себестоимость товаров.

Данный коэффициент характеризует сроки погашения кредиторской задолженности.

– рентабельность (убыточность) дебиторской задолженности рассчитывается по формуле 3.5:

П(У)/ДЗ*100, (3.5)

где П – прибыль,

У – убыток,

ДЗ – средняя дебиторская задолженность.

Данный коэффициент показывает сколько рублей прибыли (убытка) приносит каждый рубль дебиторской задолженности.

– рентабельность (убыточность) кредиторской задолженности рассчитывается по формуле 3.6:

П(У)/КЗ*100, (3.6)

где П(У) – прибыль (убыток),

КЗ – средняя кредиторская задолженность.

Данный коэффициент показывает сколько рублей прибыли (убытка) приносит каждый рубль кредиторской задолженности.

- частные показатели оборачиваемости (период оборачиваемости) задолженности рассчитываются по формуле 3.7:

(Ср.ост./Об.)*дни в периоде,

где Ср.ост. – среднегодовые остатки по счетам задолженности,

Об. – кредитовый (дебитовый) оборот по активным (пассивным) счетам задолженности.

Данные показатели характеризуют переход конкретного элемента оборотных активов из одной функциональной формы в другую, в нашем случае переход задолженности по расчетам в денежную форму.

Данная схема проведения анализа позволяет выявить пути, возможности и резервы оптимизации расчётов, совершенствования их учёта, способствует обеспечению сохранности средств, вложенных в расчёты, и на этой основе предупреждение образования, а тем более рост дебиторской задолженности, особенно просроченной и безнадёжной к взысканию.

Похожие работы

... кредиторская задолженность, предприятие зачастую вынуждено прибегать к разнообразным не денежным формам расчетов (бартер и пр.), подвергаться разного рода штрафным санкциям. [47.29] К непосредственным задачам анализа дебиторской и кредиторской задолженности относятся следующие: • точный, полный и своевременный учет движения денежных средств и операций по их движению; • контроль за соблюдением ...

... 21 18 131 28 20 42 34 22 -54 Рис. 1.4.2. Динамика объёма реализации, валового дохода и прибыли от реализации по ТД «Центролит» за 1997 г. 2. организация и методология учёта реализации товаров и валовых доходов на предприятиях и пути их совершенствования. 2.1 ДОКУМЕНТАЛЬНОЕ ОФОРМЛЕНИЕ РЕАЛИЗАЦИИ ТОВАРОВ. Оптовая реализация товаров – это отпуск товаров ...

... единовременно. Предложенные теоретические и методологические основы анализа использования оборотных активов позволяет провести анализ оборотного капитала на ОАО «Яранский КМП» и наметить пути повышения эффективности использования оборотных средств. ГЛАВА 3. АНАЛИЗ эффективности использования оборотных средств предприятия и пути ее повышения 3.1. Анализ структуры, динамики и эффективности ...

... . В то же время в рассматриваемой ситуации снижение удельного веса дебиторской задолженности отмечает положительную тенденцию. [5, c.240-242] 1.2. Бухгалтерский учет в системе управления предприятием В бухгалтерии предприятия - в этом центральном звене внутреннего производственного учета и отчетности аккумулируются все фактические издержки и распределяются по местам их возникновения (цехам, ...

0 комментариев