ЭКОНОМИЧЕСКАЯ СУЩНОСТЬ РАСЧЁТОВ, ОРГАНИЗАЦИЯ ИХ БУХГАЛТЕРСКОГО УЧЁТА, АНАЛИЗА ДЕБИТОРСКОЙ И КРЕДИТОРСКОЙ ЗАДОЛЖЕННОСТЕЙ ХОЗЯЙСТВУЮЩЕГО СУБЪЕКТА

Формы и процедуры расчётов, их роль в рациональной организации расчётных взаимоотношений хозяйствующих субъектов

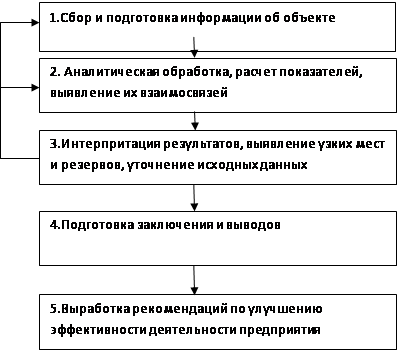

Цель и задачи учёта расчётных операций и анализа дебиторской и кредиторской задолженностей организации

БУХГАЛТЕРСКИЙ УЧЁТ РАСЧЁТНЫХ ОПЕРАЦИЙ, ПУТИ ЕГО СОВЕРШЕНСТВОВАНИЯ

Организация и методика учёта расчётов с поставщиками и покупателями. Налоговый учёт покупок

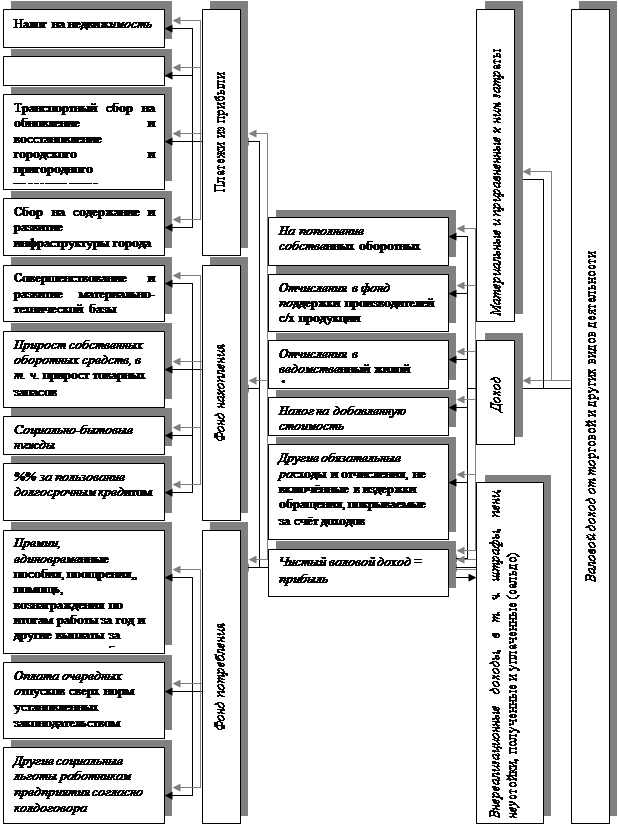

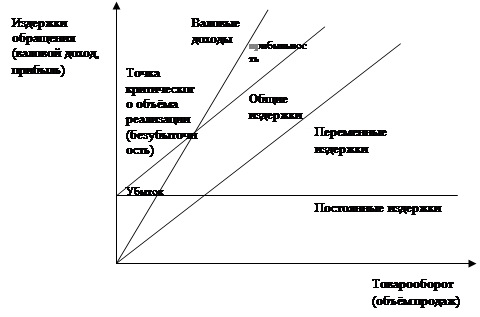

Организация и методика учёта расчётов по нетоварным операциям

Инвентаризация расчетов и учет ее результатов

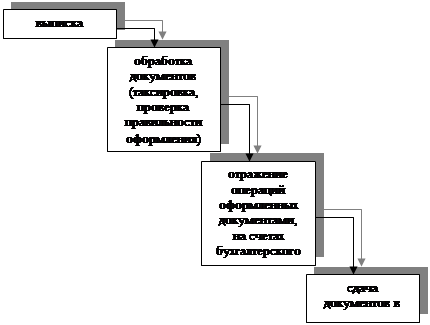

Автоматизация учёта расчётных операций в современных условиях хозяйствования

АНАЛИЗ ДЕБИТОРСКОЙ И КРЕДИТОРСКОЙ ЗАДОЛЖЕННОСТЕЙ ОРГАНИЗАЦИИ

Анализ структуры и динамики средств, вложенных в расчёты с дебиторами. Оценка эффективности их использования

Анализ структуры и динамики кредиторской задолженности организации. Оценка эффективности использования средств кредиторов

Навигация

Анализ структуры и динамики средств, вложенных в расчёты с дебиторами. Оценка эффективности их использования

Учёт расчётных операций, анализ дебиторской и кредиторской задолженностей организации, пути их совершенствования

155326

знаков

17

таблиц

5

изображений

3.2 Анализ структуры и динамики средств, вложенных в расчёты с дебиторами. Оценка эффективности их использования

Анализ дебиторской задолженности способствует выявлению путей, возможностей и резервов оптимизации расчётов, совершенствования их учёта, обеспечения сохранности средств, вложенных в расчёты, и на этой основе предупреждение образования, а тем более роста дебиторской задолженности, особенно просроченной и безнадёжной ко взысканию.

Так как дебиторская задолженность находится во втором разделе актива баланса, то в первую очередь рассмотрим состав и структуру актива баланса и определим какую долю занимает дебиторская задолженности в валюте баланса. На основании бухгалтерской отчетности (Приложение 23) составили таблицу 3.1.

Таблица 3.1 Состав, структура и динамика активов МТФ "Белая Русь" за 2004 – 2005 гг.

| Показатели | На 1 января 2005 г. | На 1 января 2006 г. | Отклонение (+; -) | Темп роста(снижения), % | |||

| сумма, млн. руб | удельный вес, % | сумма, млн.руб | удельный вес, % | сумма,млн.руб | удель-ный вес, % | ||

| 1.Внеоборотные активы, млн.р. | 1290 | 57,26 | 1236,2 | 46,63 | -53,8 | -10,63 | 95,8 |

| 2.Оборотные активы, млн.р. | 963 | 42,74 | 1414,8 | 53,37 | 451,8 | 10,63 | 146,9 |

| В том числе: | |||||||

| 2.1 Запасы и затраты | 91 | 9,45 | 168,1 | 11,88 | 77,1 | 2,43 | 184,7 |

| 2.2 Налоги по приобретённым ценностям | 177 | 18,38 | 149 | 10,53 | -28 | -7,85 | 84,2 |

| 2.3 Готовая продукция и товары | 433 | 44,96 | 496,9 | 35,12 | 63,9 | -9,84 | 114,7 |

| 2.4 Товары отгруженные | - | - | - | - | - | - | - |

| 2.5 Дебиторская задолженность | 246 | 25,55 | 489 | 34,57 | 243 | 9,02 | 198,8 |

| 2.6 Финансовые вложения | 8 | 0,83 | 10,2 | 0,72 | 2,2 | -0,11 | 127,5 |

| 2.7 Денежные средства | 8 | 0,83 | 101,6 | 7,18 | 93,6 | 6,35 | 1270 |

| Валюта баланса | 2253 | - | 2651 | - | 398 | - | 117,6 |

| Удельный вес дебиторской задолженности в валюте баланса | - | 10,92 | - | 18,45 | - | 7,53 | - |

По данным таблицы 3.1 видно, что структура актива баланса изменилась в сторону увеличения доли оборотных активов на 10,63%, что является положительным моментом в деятельности организации, так как произошло увеличение экономических ресурсов. На увеличение данного показателя оказали положительное влияние увеличение готовой продукции и товаров на 14,7% и увеличение денежных средств почти в 13 раз, и отрицательное влияние -- увеличение запасов и затрат на 84,7% и увеличение дебиторской задолженности на 98,8%. Увеличение дебиторской задолженности может привести к недостатку финансовых ресурсов. Удельный вес дебиторской задолженности по состоянию на 1 января 2006 года увеличился на 9,02% в оборотных активах, и на 7,53% во всем имуществе, что является отрицательным моментом, так как дебиторская задолженность относится к наиболее ликвидной части активов.

Для более тщательного анализа изучим состав, структуру и динамику дебиторской задолженности (табл. 3.2).

Таблица 3.2 Состав, структура и динамика дебиторской задолженности МТФ "Белая Русь"Пинского райпо за 2004 – 2005 гг.

| Виды дебиторской задолженности | на 1 января 2005г | на 1 января 2006г | Отклонение,(+,-) | Темпы роста,% | |||

| сумма, млн.руб | удельный вес,% | сумма, млн.руб | удельный вес,% | сумма, млн.руб | удельный вес,% | ||

| 1.Товары отгруженные | 195 | 79,27 | 210 | 42,94 | 15 | -36,33 | 107,7 |

| 2. Авансы выданные | - | - | - | - | - | - | - |

| 3. Векселя переданные | - | - | - | - | - | - | - |

| 4. Прочие дебиторы | 51 | 20,73 | 279 | 57,06 | 228 | 36,33 | 547,1 |

| 5. Итого дебиторская задолженность в том числе | 246 | - | 489 | - | 243 | - | 198,8 |

| 5.1. Просроченная дебиторская задолженность | 9 | 3,65 | 5 | 1,02 | -4 | -2,63 | 55,6 |

По данным таблицы 3.2 видно, что МТФ "Белая Русь" дебиторская задолженность на 1 января 2006 г. представлена задолженностью за товары отгруженные и прочей задолженностью. За отчетный год рост задолженности за товары отгруженные увеличился на 7,7% , что говорит о незначительном увеличении объемов продаж, а удельный вес задолженности за товары отгруженные в общей сумме дебиторской задолженности снизился на 36,33%, что свидетельствует о наличии других видов дебиторской задолженности. Прочая дебиторская задолженность за 2005 г. выросла почти в 5,4 раза, что говорит о неправильно построенной кредитной политике и проводимой работе по отношению к своим должникам. Удельный вес прочей дебиторской задолженности в общей сумме задолженности увеличился на 36,33%, что так же является негативным моментом.

Так как наибольшую долю в общей сумме дебиторской задолженности занимает задолженность покупателей за отпущенные им товары, то рассмотрим структуру расчетов с контрагентами (таблица 3.3)

Таблица 3.3 Структура, динамика и состав расчетов с покупателями МТФ "Белая Русь" Пинского райпо за 2004 – 2005 гг.

| Покупатели | На 1 января 2005г. | На 1января 2006г. | Отклонение(+,-) | Темпы роста, % | |||

| сумма, млн.руб | удельный вес,% | сумма, млн.руб | удельный вес,% | сумма, млн.руб | удельный вес,% | ||

| 1.Пинский консервный завод | 1 | 0,51 | 1,3 | 0,62 | 0,3 | 0,11 | 130,0 |

| 2.СПК "Струмень-Агро" | 1 | 0,51 | 1,0 | 0,48 | - | -0,03 | 100,0 |

| 3.КУСП "Невель" | 1,2 | 0,62 | 2,1 | 1,00 | 0,9 | 0,38 | 175,0 |

| 4.ОАО "Пинский винодельческий завод" | 36 | 18,46 | 93,4 | 44,48 | 57,4 | 26,02 | 259,4 |

| 5.Пинский РОО | 1,5 | 0,77 | 2,6 | 1,24 | 1,1 | 0,47 | 173,3 |

| 6.Другие покупатели | 154,3 | 79,13 | 109,6 | 52,18 | -44,7 | -26,95 | 71,0 |

| 7.Итого | 195 | 100 | 210 | 100 | 15 | - | 107,7 |

По данным таблицы 3.3 видно, что в течении отчетного года в структуре дебиторской задолженности произошло значительное увеличение задолженности на 57,4 млн.рублей либо 26,02% покупателя ОАО "Пинский винодельческий завод" и так же произошло увеличение дебиторской задолженности множества покупателей, суммы задолженности которых в общем объеме дебиторской задолженности составляют 0,5-1,0%.

Рассмотрим причину возникновения и роста дебиторской задолженности МТФ "Белая Русь" с покупателем ОАО "Пинский винодельческий завод". На основании ведомости движения средств по контрагенту ОАО "Пинский винодельческий завод" (Приложения 13, 14) составим таблицу 3.4.

Таблица 3.4 Движение расчетов МТФ "Белая Русь" Пинского райпо с контрагентом ОАО "Пинский винодельческий завод" за 2004 – 2005 гг. млн. руб

| Контр-агент | Дебиторская задолжен-ность на 1 января 2005 г | Получено продукции | Оплаче-но | Возврат Стеклопо-суды | Отгружено заготовленной сельхозпродукции | Дебитор-ская задолжен-ность на 1 января 2006 г |

| ОАО "Пинский винзавод" | 36 | 1024.6 | 348 | 28 | 706 | 93.4 |

По данным таблицы 3.4 видно, что у МТФ "Белая Русь" с ОАО "Пинский винодельческий завод" отношения складываются на основании двух договоров, первый на поставку МТФ "Белая Русь" винодельческой продукции, второй – на отгрузку ОАО "Пинскому винодельческому заводу" заготовленной работниками филиала сельскохозяйственной продукцией. При проведении расчетов с такими контрагентами как ОАО "Пинский винодельческий завод" бухгалтер должен не упускать из вида как дебиторскую так и кредиторскую задолженность для определения точного общего сальдо для расчетов.

При управлении всей дебиторской задолженностью бухгалтер должен сосредоточить внимание на наиболее старых должниках и уделить внимание крупным суммам задолженности.

Движение дебиторской задолженности МТФ "Белая Русь" Пинского райпо представлено в таблице 3.5.

Таблица 3.5 Движение дебиторской задолженности МТФ "Белая Русь" Пинского райпо за 2004 -2005 гг. млн. руб

| Виды дебиторской задолженности | На 1 января 2005 г. | Возникло обязательств | Погашено обязательств | На 1 января 2006 г. |

| 1.За товары отгруженные | 195 | 983 | 968 | 210 |

| 2.Авансы выданные | - | - | - | - |

| 3.Векселя переданные | - | - | - | - |

| 4. Прочие дебиторы | 51 | 432 | 204 | 279 |

| 5.Итого дебиторская задолженность | 246 | 1415 | 1172 | 489 |

По данным таблицы 3.5 видно, что в течении отчетного года у исследуемой организации возникло дебиторской задолженности 1415 млн. рублей, погашено было 1172 млн. рублей, что составляет 82,8% возникшей дебиторской задолженности. Остаток на конец года увеличился почти в 2 раза либо на 243 млн. рублей. После ознакомления с составом, структурой и динамикой дебиторской задолженности необходимо изучить её вид и особое внимание уделить просроченной задолженности. Для этого на основании бухгалтерской отчетности (Приложение 25) составим таблицу 3.6.

Таблица 3.6 Информация о видах дебиторской задолженности по МТФ "Белая Русь" Пинского райпо за 2004 – 2005 гг.

| Показатели | Остаток на 1 января 2005 г. | Остаток на 1 января 2006 г. | Отклонение (+;-) | Темп изменения, % |

| 1.Дебиторская задолженность всего, млн. руб | 246 | 489 | 243 | 198,8 |

| 2.Просрочен-ная дебиторская задолженность, млн. руб | 9 | 5 | -4 | 55,6 |

| 3.Доля просроченной дебиторской задолженности в общей сумме задолженности, % | 3,66 | 1,02 | -2,64 | - |

По данным таблицы 3.6 видно, что дебиторская задолженность МТФ "Белая Русь" за 2005 год увеличилась на 243 млн. рублей либо на 98,8%, что характеризует работу филиала не с лучшей стороны, наблюдается отвлечение денежных средств в дебиторскую задолженность и ведет к их недостатку. Доля просроченной дебиторской задолженности в ее общей сумме не велика 3,66% и 1,02% по состоянию на 1 января 2005 г. и на 1 января 2006 г. соответственно, но нужно принимать меры что бы данный факт не имел место вообще.

Похожие работы

... кредиторская задолженность, предприятие зачастую вынуждено прибегать к разнообразным не денежным формам расчетов (бартер и пр.), подвергаться разного рода штрафным санкциям. [47.29] К непосредственным задачам анализа дебиторской и кредиторской задолженности относятся следующие: • точный, полный и своевременный учет движения денежных средств и операций по их движению; • контроль за соблюдением ...

... 21 18 131 28 20 42 34 22 -54 Рис. 1.4.2. Динамика объёма реализации, валового дохода и прибыли от реализации по ТД «Центролит» за 1997 г. 2. организация и методология учёта реализации товаров и валовых доходов на предприятиях и пути их совершенствования. 2.1 ДОКУМЕНТАЛЬНОЕ ОФОРМЛЕНИЕ РЕАЛИЗАЦИИ ТОВАРОВ. Оптовая реализация товаров – это отпуск товаров ...

... единовременно. Предложенные теоретические и методологические основы анализа использования оборотных активов позволяет провести анализ оборотного капитала на ОАО «Яранский КМП» и наметить пути повышения эффективности использования оборотных средств. ГЛАВА 3. АНАЛИЗ эффективности использования оборотных средств предприятия и пути ее повышения 3.1. Анализ структуры, динамики и эффективности ...

... . В то же время в рассматриваемой ситуации снижение удельного веса дебиторской задолженности отмечает положительную тенденцию. [5, c.240-242] 1.2. Бухгалтерский учет в системе управления предприятием В бухгалтерии предприятия - в этом центральном звене внутреннего производственного учета и отчетности аккумулируются все фактические издержки и распределяются по местам их возникновения (цехам, ...

0 комментариев