ЭКОНОМИЧЕСКАЯ СУЩНОСТЬ РАСЧЁТОВ, ОРГАНИЗАЦИЯ ИХ БУХГАЛТЕРСКОГО УЧЁТА, АНАЛИЗА ДЕБИТОРСКОЙ И КРЕДИТОРСКОЙ ЗАДОЛЖЕННОСТЕЙ ХОЗЯЙСТВУЮЩЕГО СУБЪЕКТА

Формы и процедуры расчётов, их роль в рациональной организации расчётных взаимоотношений хозяйствующих субъектов

Цель и задачи учёта расчётных операций и анализа дебиторской и кредиторской задолженностей организации

БУХГАЛТЕРСКИЙ УЧЁТ РАСЧЁТНЫХ ОПЕРАЦИЙ, ПУТИ ЕГО СОВЕРШЕНСТВОВАНИЯ

Организация и методика учёта расчётов с поставщиками и покупателями. Налоговый учёт покупок

Организация и методика учёта расчётов по нетоварным операциям

Инвентаризация расчетов и учет ее результатов

Автоматизация учёта расчётных операций в современных условиях хозяйствования

АНАЛИЗ ДЕБИТОРСКОЙ И КРЕДИТОРСКОЙ ЗАДОЛЖЕННОСТЕЙ ОРГАНИЗАЦИИ

Анализ структуры и динамики средств, вложенных в расчёты с дебиторами. Оценка эффективности их использования

Анализ структуры и динамики кредиторской задолженности организации. Оценка эффективности использования средств кредиторов

Навигация

БУХГАЛТЕРСКИЙ УЧЁТ РАСЧЁТНЫХ ОПЕРАЦИЙ, ПУТИ ЕГО СОВЕРШЕНСТВОВАНИЯ

Учёт расчётных операций, анализ дебиторской и кредиторской задолженностей организации, пути их совершенствования

155326

знаков

17

таблиц

5

изображений

2. БУХГАЛТЕРСКИЙ УЧЁТ РАСЧЁТНЫХ ОПЕРАЦИЙ, ПУТИ ЕГО СОВЕРШЕНСТВОВАНИЯ

2.1 Документальное оформление расчётных операций

Безналичные расчёты производятся на основании установленных расчётных документов с соблюдением соответствующего документооборота. Для проведения расчётов все организации открывают текущий счёт в учреждении банка. Организациям предоставлено право самостоятельно выбирать банк. Текущий (расчётный) счёт может быть открыт только один, но иногда, с разрешения соответствующих органов, может быть открыт второй. На осуществление операций по движению средств на счёте с банковском заключается договор. При всех формах безналичных расчётов предусмотрено участие банка. Учреждение банка выполняет поручения владельца счёта о перечислении соответствующих сумм в оплату за приобретённые товарно-материальные ценности, на погашение ссуд, задолженности перед бюджетом, выдаче денежных средств для расчётов по оплате труда работников организации, на командировочные и хозяйственные расходы в пределах остатка средств на счёте и при отсутствии обязательств по платежам, подлежащих удовлетворению в первоочередном порядке. Списание денежных средств со счётов в банках производится в очерёдности, указанной в таблице 2.1[9,с.414-415]

Таблица 2.1 Очерёдность платежей с банковских счетов

| Группа очерёдности | Назначение платежа | |

| Вне очереди | Ø Платежи в счёт неотложных нужд до 10% средств, поступивших на текущие (расчётные) счета в белорусских рублях за предыдущий месяц. Ø Платежи в счёт погашения задолженности по выплате заработной платы в суммах, соответствующих 1,5 размера бюджета прожиточного | |

| минимума для трудоспособного населения, скорректированного в период между утверждениями его размеров на индекс потребительских цен на каждого работника с учётом коэффициентов повышения тарифных ставок рабочих в установленном порядке исходя из списочной численности работников, и размеру оплаты отпусков, выплаты страховых взносов на эти суммы в Фонд социальной защиты населения Минтруда и соцзащиты, выходных пособий, алиментов, пособий по государственному социальному страхованию, а также подоходного налога, исчисленного из данных сумм доходов, подлежащих налогообложению. Ø Платежи в счёт погашения банковских кредитов, выданных на выплату задолженности по заработной плате, в пределах утверждённого бюджета прожиточного минимума на одного работающего. | ||

| В первую очередь | Ø Платежи в бюджет, государственные целевые бюджетные и внебюджетные фонды. Ø Платежи по исполнительным документам о взыскании (выплате) заработной платы, алиментов, сумм по возмещению вреда, причиненного работникам увечьем, профессиональным заболеванием, а также в случае потери кормильца. Ø Платежи за реализованные материальные ценности государственного и мобилизационного резервов. | |

| Во вторую очередь | Ø Платежи за полученный природный газ, электрическую и тепловую энергию. Ø Платежи за коммунальные услуги. Ø Платежи в счёт погашения задолженности по банковским кредитам и процентам по ним. | |

| В третью очередь | Ø Платежи за сельхозпродукцию, продукты её переработки, продовольственные товары, лекарственные препараты, книжную продукцию, связанную с образованием, наукой и культурой. | |

| В четвёртую очередь | Ø Платежи, не относящиеся к внеочередным, первой, второй и третьей очереди. | |

В случаях предусмотренных законодательством, банк вправе производить принудительное списание денежных средств без согласия владельца счёта, например по решению судебных органов, инспекции Министерства по налогам и сборам и др.. Списание средств со счётов плательщиков в бесспорном порядке производится инкассовыми распоряжениями взыскателей, составленными на бланке платежного требования, в котором должна быть сделана ссылка на пункт законодательного или нормативного акта, дающего право взыскателю на списание средств.

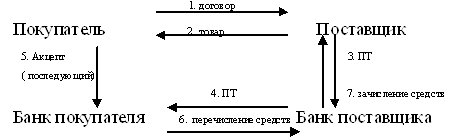

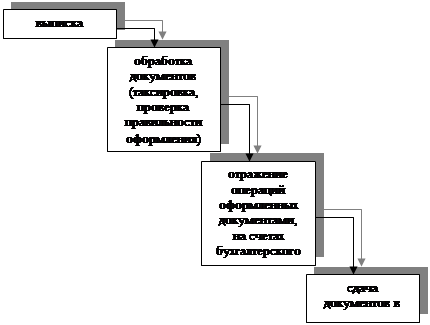

Платёжное поручение – это расчётный документ, который содержит поручение плательщика своему обслуживающему банку на перечисление определённой суммы со своего счёта на счёт получателя. Оно предоставляется в банк- отправитель в количестве экземпляров, определяемом банком-отправителем, но не менее двух. Первый экземпляр платёжного поручения заверяется оттиском печати и подписями должностных лиц плательщика согласно заявленным в банк образцам подписей и оттиска печати. При осуществлении внутреннего банковского перевода в белорусских рублях через систему расчётов, которая не позволяет передавать все обязательные реквизиты, плательщик представляет в банк 3 экземпляра платёжного поручения. Третий экземпляр после исполнения банком-отправителем направляется в банк-получатель для выдачи получателю. Расчёты производятся, как правило, за полученные товары, выполненные работы и оказанные услуги. Расчёты платёжными поручениями можно представить в виде схемы (рис. 2.1).

Рис. 2.1 Схема документооборота при расчётах платёжными поручениями.

1. заключение договора;

2. передача товарно-материальных ценностей;

3. передача в банк платёжного поручения на перечисление средств;

4. перечисление средств со счёта покупателя на счёт поставщика;

5. выписка банка с расчётного счёта о зачислении средств.

Платежные поручения, как правило, предоставляются в обслуживающий банк в 3 экземплярах не позднее 10 дней со дня их выписки (при этом день выписки в расчёт не принимается). Первый экземпляр (с подписями и оттиском печати) является основанием для списания средств со счёта плательщика. После совершения операции по перечислению денежных средств первый экземпляр остаётся в банке, второй и третий экземпляры с отметкой банка направляются получателю и плательщику соответственно. В случае перечисления денежных средств трём и более получателям, которые обслуживаются одним и тем же учреждением банка, допускается предоставление плательщиком сводного платёжного поручения. При отсутствии денежных средств на счёте платёжное поручение приходуется в картотеку. При частичной оплате сумма, в которой поручение приходуется в картотеку, указывается на обороте всех экземпляров. Указанная запись заверяется подписью ответственного исполнителя. Данная форма расчётов используется в МТФ "Белая Русь" (Приложения 5, 6), что обусловлено более дешёвой её стоимостью, а также рациональным документооборотом. Хотя данная форма расчётов не гарантирует своевременность поступления средств на счёт.

Широко применяется форма безналичного расчёта с использованием платёжных требований, в том числе и в МТФ "Белая Русь" (Приложения 2, 3, 4). Платёжные требования представляют собой платёжную инструкцию, в которой содержится требование получателя (бенефициара) денежных средств об оплате определённой суммы через учреждения банка. Платёжное требование составляется на бланках установленной формы и представляется в банк в 3 экземплярах:

· 1-й экземпляр – основание для списания средств со счёта плательщика, после проведения операции остаются в учреждении банка-плательщика;

· 2-й экземпляр – после завершения расчётов является по инкассо приложением к выписке учреждения банка-получателя;

· 3-й экземпляр – плательщику для извещения о предстоящем платеже или для предварительного акцепта (на этом экземпляре обязательно указывается срок платежа).

В том случае, если плательщиком по платежному требованию является учреждение банка, требование составляется в 2 экземплярах. Первый экземпляр заверяется оттиском печати и подписями должностных лиц получателя согласно заявленным в учреждение банка образцам подписей и оттиска печати. Платёжное требование представляется в учреждение банка в течение 10 календарных дней со дня выписки вместе с реестром, оформленным в 2 экземплярах (Приложение 3). После проверки на надлежащее оформление платёжные требования принимаются банком-получателем для направления в банк-отправитель. На всех экземплярах проставляется фактическая дата представления, а на первом и втором экземплярах – штамп банка. Платёжное требование исполняется банком-отправителем на основании полученного от плательщика акцепта. Акцепт оформляется заявлением на акцепт, которое представляется в банк-отправителя в 2 экземплярах. Акцепт может быть предварительный и последующий и оформляется соответствующим заявлением. Как правило, в МТФ "Белая Русь" применяется последующий акцепт. Первый и второй экземпляры заявления заверяются оттиском печати и подписями должностных лиц плательщика. Акцептованные платёжные документы, для оплаты которых средств на счёте плательщика недостаточно, исполняются в пределах остатка средств на счёте. На всех экземплярах ответственным исполнителем банка-отправителя первоначальная сумма зачеркивается и рядом проставляется сумма, в которой требование подлежит оплате. Исправленные суммы заверяются подписью ответственного исполнителя, а на втором экземпляре требования, подлежащего отсылке в банк-получатель, делается запись о причине его исполнения не в полной сумме. Частичная оплата оформляется мемориальным ордером, в поле "Назначение платежа" которого обязательно должны быть указаны: наименование расчётного документа, по которому производится частичная оплата, его номер, дата и сумма, другая дополнительная информация. При помещении в картотеку частично исполненного требования на обороте всех его экземпляров проставляется сумма, в которой требование приходуется в картотеку. На всех экземплярах исполнительных платёжных требований проставляются дата исполнения и подпись ответственного исполнителя, на втором экземпляре – штамп банка-отправителя.

Расчёты платёжными требованиями можно представить в виде схемы (рис. 2.2)

Рис. 2.2 Схема документооборота при расчётах платёжными требованиями.

1.заключение договора;

2.передача товарно-материальных ценностей;

3.передача платежного требования в банк;

4.передача платёжного требования от банка поставщик в банк покупателя;

5.плательщик дают согласие на акцепт (при последующем акцепте);

6.перечисление средств;

7.выписка с расчётного счёта о зачислении средств.

Платёжное требование-поручение – это платёжная инструкция, содержащая требования бенефициара к плательщику выплатить стоимость поставленного по договору товара на основании направленного ему (минуя банк) расчётных, отгрузочных и иных документов. При данной форме расчётов поставщик отгружает товар и вместе с грузом передаёт покупателю заполненное в части реквизитов касающихся поставщика платежное требование-поручение. Плательщик принимает решение об оплате после приёмки товара и сдаёт в банк платёжный документ к исполнению. Платёжное требование-поручение принимается к исполнению банком покупателя только при наличии средств на его расчётном счёте и в сумме, акцептованной плательщиком, что должно быть подтверждено подписями лиц, уполномоченных распоряжаться расчётным счётом и печатью плательщика. Оно представляется в банк в количестве не менее 2-х, но, как правило, в качестве 3-х экземпляров. Первый экземпляр платёжного требования-поручения заверяется подписями должностных лиц плательщика и оттиском печати.

Расчёты платёжными требованиями-поручениями можно представить в виде схемы (рис. 2.3).

Рис. 2.3 Схема документооборота при расчётах платёжными требованиями-поручениями.

1.заключение договора;

2.передача товарно-материальных ценностей и платёжного поручения-требования;

3.передача платёжного требования-поручения в банк;

4.перечисление средств;

5.выписка банка с расчётного счёта о зачислении средств.

При данной форме расчётов нет гарантии платежа. Расчёты платёжными требованиями-поручениями не используются в МТФ "Белая Русь".

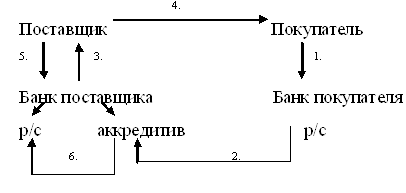

Одной из форм безналичного расчёта является аккредитивная форма. Она предусмотрена Инструкцией "О банковском переводе" №66 от 19 марта 2001г., но не применяется. Аккредитив – это обязательство в силу, которого банк, по поручению клиента об открытии аккредитива, должен провести платежи получателю денежных средств. Выплата средств поставщику за счёт аккредитива за отгруженные товары осуществляется банком на основании реестров счетов и транспортных документов, удостоверяющих факт отгрузки в течение срока действия аккредитива в банке поставщика. Каждый аккредитив предназначен только для расчётов с одним конкретным поставщиком. Расчёты аккредитивами можно представить в виде схемы

Рис. 2.4 Документооборот при аккредитивной форме расчётов.

1. Покупатель передаёт в банк заявление на аккредитив.

2. Передача аккредитива в банк поставщика и резервирование средств на отдельном счёте в банке поставщика.

3. Банк извещает поставщика о поступлении денежных средств от покупателя.

4. Поставщик передаёт товарно-материальные ценности покупателю.

5. Поставщик предоставляет в банк документы, подтверждающие отгрузку.

6. Банк поставщика зачисляет денежные средства с аккредитива на расчётный счёт поставщика.

Остаток неиспользованного аккредитива подлежит зачислению на расчётный счёт покупателя. Выплата с аккредитива наличными денежными средствами не допускается. Аккредитивы, от использования которых поставщик отказался до истечения срока, закрываются на основании надписи поставщика об отказе от дальнейшего использования аккредитива, сделанной на реестре счетов, или на основании особого уведомления банка поставщика. Аккредитивная форма расчётов гарантирует своевременность и полноту платежа поставщику за отгруженные товары и оказанные услуги, даёт возможность уполномоченному покупателя осуществлять предварительную проверку соблюдения условий поставки товаров, их качество. Недостатком данной формы расчётов является отвлечение денежных средств из оборота покупателя.

МТФ "Белая Русь" принимает чеки в оплату за приобретённые товары. При расчётах чекодатель представляет чек из чековой книжки, лицевая сторона которого заполнена соответствующим образом. На лицевой стороне корешка чека должны быть указаны:

ü сумма чека цифрами;

ü исходящий остаток;

ü дата выписка чека.

Чекодатель проставляет подпись и дату выписки чека в момент передачи его чекодержателю в уплату за товары. Работник чекодержателя, принимающий чеки из чековой книжки:

ü удостоверяется в личности чекодателя по паспорту;

ü проверяет правильность заполнения чека из чековой книжки;

ü проверяет срок действия чековой книжки;

ü сверяет подписи чекодателя на чеке образцу его подписи в паспорте и на обложке чековой книжки;

ü проверяет соответствие суммы, указанной в реквизите "Исходящий остаток" корешка оплачиваемого чека из чековой книжки, остатку по предыдущему чеку за минусом суммы оплачиваемого товара;

ü принимает чек к оплате, проставляя на обороте данного чека и его корешка оттиск печати (штампа) чекодержателя и дату приёма чека к оплате;

ü заполняет на оборотной стороне чека из чековой книжки соответствующие реквизиты;

ü подписывает чек из чековой книжки и его корешок.

Порядок принятия в уплату расчётных чеков такой же, как и чеков из чековой книжки.

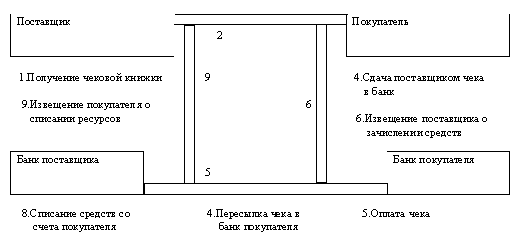

Принятые в уплату чеки чекодержатель представляет в банк вместе с поручением-реестром (Приложение 7). На всех экземплярах поручения-реестра ответственный исполнитель банка чекодержателя проставляет дату поступления документов и свою подпись. Первый и второй экземпляры поручения-реестра заверяются штампом банка чекодержателя и вместе с чеками направляются не позднее следующего банковского дня в банк чекодателя. Третий экземпляр остаются в банке чекодержателя для осуществления контроля. Банк чекодателя, получив поручение-реестр и чеки, проверяет полноту включения в поручение-реестр приложенных к нему чеков. На всех экземплярах проставляет дату получения. Производит перечисление средств. Но возможна и другая схема расчётов: банк чекодержателя перечисляет средства на счёт чекодержателя, а затем передаёт поручение-реестр в банк чекодателя и зачисление средства на свой счёт. Достоинством данной системы расчётов является:

o максимальное сближение срока платежа и момента получения товара;

o уменьшения потребности поставщиков в кредите под товары отгруженные;

o гарантия своевременного получения платежа.

Схема документооборота при расчетах чеками представлена на рисунке 2.5

Рис. 2.5 Схема документооборота при расчетах чеками.

В настоящее время организации, испытывая немалые финансовые трудности, всё чаще прибегают к не денежным формам расчётов. В МТФ "Белая Русь" заключались договора о переводе долга (Приложения 9, 10), акт-заявление о проведении зачёта взаимной задолженности, также в расчётах применялись векселя (Приложение 8). На данные формы расчётов наложены ограничения Указом Президента Республики Беларусь №373 от 15 августа 2005г. "О некоторых мерах по вопросам заключения договоров и исполнения обязательств на территории Республики Беларусь".

Вексель - это ценная бумага, содержащая безусловное денежное обязательство одной организации (векселедателя) уплатить к определённому сроку необходимую сумму денежных средств другой организации (векселедержателю) за отгруженную продукцию, работы и услуги. Для приобретения банковского векселя организация подаёт заявку на покупку векселя, затем между банком и организацией заключается договор. Передача векселя оформляется актом приёма-передачи векселей (Приложение 8.2). Данным векселем организация может рассчитаться за приобретённые товарно-материальные ценности. В МТФ "Белая Русь" данная форма расчётов перестала применятся, когда налог на добавленную стоимость к вычету стало можно принимать только после погашения векселя.

Все расчёты производятся через учреждения банка. Учреждения банка ежедневно на дату совершения операции по счёту представляют клиенту выписку из его счёта, в которой указываются все поступления и списания средств со счёта, а также остатки средств на нём (Приложение 11). В бухгалтерии организации проверяют соответствие поступивших и списанных сумм и сумм, указанных в расчётно-платёжных документах. При обнаружении ошибок организация сообщает об этом учреждению банка.

Таким образом, каждой форме расчётов присущ определённый документооборот, который имеет как положительные, так и отрицательные стороны. Это необходимо учитывать при выборе более рациональной, в каждом конкретном расчёте, формы расчётов.

Похожие работы

... кредиторская задолженность, предприятие зачастую вынуждено прибегать к разнообразным не денежным формам расчетов (бартер и пр.), подвергаться разного рода штрафным санкциям. [47.29] К непосредственным задачам анализа дебиторской и кредиторской задолженности относятся следующие: • точный, полный и своевременный учет движения денежных средств и операций по их движению; • контроль за соблюдением ...

... 21 18 131 28 20 42 34 22 -54 Рис. 1.4.2. Динамика объёма реализации, валового дохода и прибыли от реализации по ТД «Центролит» за 1997 г. 2. организация и методология учёта реализации товаров и валовых доходов на предприятиях и пути их совершенствования. 2.1 ДОКУМЕНТАЛЬНОЕ ОФОРМЛЕНИЕ РЕАЛИЗАЦИИ ТОВАРОВ. Оптовая реализация товаров – это отпуск товаров ...

... единовременно. Предложенные теоретические и методологические основы анализа использования оборотных активов позволяет провести анализ оборотного капитала на ОАО «Яранский КМП» и наметить пути повышения эффективности использования оборотных средств. ГЛАВА 3. АНАЛИЗ эффективности использования оборотных средств предприятия и пути ее повышения 3.1. Анализ структуры, динамики и эффективности ...

... . В то же время в рассматриваемой ситуации снижение удельного веса дебиторской задолженности отмечает положительную тенденцию. [5, c.240-242] 1.2. Бухгалтерский учет в системе управления предприятием В бухгалтерии предприятия - в этом центральном звене внутреннего производственного учета и отчетности аккумулируются все фактические издержки и распределяются по местам их возникновения (цехам, ...

0 комментариев