Теоретическое исследование понятия и сущности дебиторской и кредиторской задолженности

Информационные основы дебиторской и кредиторской задолженности. Виды информации в анализе

Организационные основы в анализе дебиторской и кредиторской задолженности

Анализ состава и структуры дебиторской и кредиторской задолженности

Анализ качества дебиторской и кредиторской задолженности

Сравнительный анализ показателей дебиторской и кредиторской задолженности

Анализ влияния дебиторской и кредиторской задолженности на основные характеристики финансового состояния организации

Анализ динамики, структуры дебиторской и кредиторской задолженности на предприятии ОАО «Ярославский шины завод»

Сравнение дебиторской и кредиторской задолженности

Роль анализа состава и качества дебиторской задолженности в оценке ликвидности баланса

Навигация

Анализ дебиторской и кредиторской задолженности

Анализ дебиторской и кредиторской задолженности

89929

знаков

15

таблиц

1

изображение

Содержание

Введение

1. Теоретическое исследование понятия и сущности дебиторской и кредиторской задолженности

1.1 Понятие обязательств, их классификация

1.2 Место анализа дебиторской и кредиторской задолженности в системе финансового анализа. Цель и задачи анализа

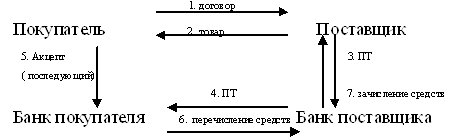

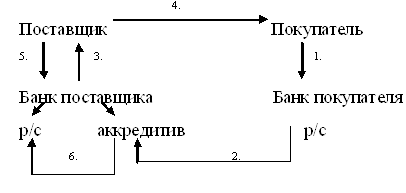

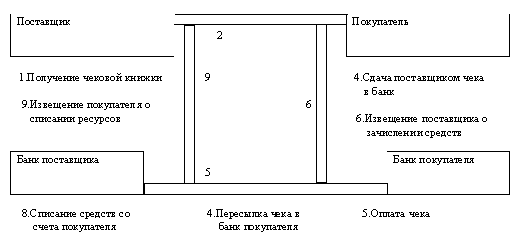

1.3 Информационные основы дебиторской и кредиторской задолженности. Виды информации в анализе

1.4 Организационные основы в анализе дебиторской и кредиторской задолженности

2. Методика анализа дебиторской и кредиторской задолженности

2.1 Анализ уровня и динамики дебиторской и кредиторской задолженности

2.2 Анализ состава и структуры дебиторской и кредиторской задолженности

2.3 Анализ качества дебиторской и кредиторской задолженности

2.4 Анализ движения дебиторской и кредиторской задолженности на основе показателей оборачиваемости

2.5 Сравнительный анализ показателей дебиторской и кредиторской задолженности

2.6 Анализ влияния дебиторской и кредиторской задолженности, на основные характеристики финансового состояния организации

3. Анализ динамики, структуры дебиторской и кредиторской задолженности на предприятии ОАО «Ярославский шинный завод»

3.1 Динамика и структура имущества предприятия, структура и динамика кредиторской и дебиторской задолженности

3.2 Анализ оборачиваемости дебиторской и кредиторской задолженности

3.3 Сравнение дебиторской и кредиторской задолженности

3.4 Роль анализа состава и качества дебиторской задолженности в оценке ликвидности баланса

Выводы

Заключение

Использованные источники

Приложения А Бухгалтерский баланс 2008 г.

Приложение Б Бухгалтерский баланс 2009 г.

Введение

Переход российской экономики на рыночные условия хозяйствования поставил коммерческие организации перед необходимостью объективной оценки финансового состояния, платежеспособности и надежности своих партнеров. Предоставление экономическим субъектам полной хозяйственной самостоятельности в выборе рынков сбыта продукции, поставщиков и подрядчиков, поиске источников финансирования заставляет особое внимание уделять расчетам с различными контрагентами. В этих условиях поддержание на приемлемом уровне финансовой устойчивости организации, развивающейся, как правило, в неблагоприятной конкурентной среде, зависит от своевременного поступления средств от покупателей и возможности безопасной отсрочки платежей по своим краткосрочным обязательствам. Динамика и структура дебиторской и кредиторской задолженности во многом связаны с проведением финансового анализа, текущего мониторинга качества расчетных операций и контроля исполнения платежной дисциплины.

Востребованность результатов исследований в области анализа и внутрихозяйственного контроля дебиторской и кредиторской задолженности (далее ДЗ и КЗ) определяется недостаточной степенью раскрытия ряда существенных теоретических и прикладных положений. В частности, практически отсутствуют исследования в области внутреннего контроля дебиторской и кредиторской' задолженности, в связи с этим возникает потребность в разработке соответствующей методики, адекватно учитывающей современные условия финансово-хозяйственной деятельности субъекта рыночной экономики.

Необходимость совершенствования теоретических и организационных положений анализа и контроля дебиторской и кредиторской задолженности, особенно в сложных условиях реформирования отечественной системы бухгалтерского учета и поэтапного перехода на международные стандарты финансовой отчетности, не вызывает сомнения. Происходящие в последнее время интеграционные процессы между хозяйствующими субъектами и на межгосударственном уровне формируют объективную потребность в представлении информации из бухгалтерской отчетности, максимально удовлетворяющей запросам заинтересованных пользователей — собственников, органов государственной власти, инвесторов (в том числе из зарубежных стран). Решению этой задачи способствует переход на международные стандарты учета и отчетности. Одновременно с процессом реформирования отечественной системы бухгалтерского учета требуется пересмотр ранее действующих подходов к раскрытию информации о дебиторской и кредиторской задолженности в финансовой отчетности хозяйствующих субъектов. К сожалению, отечественная бухгалтерская отчетность и отчетность, составленная по международным стандартам, не содержат достаточной информации о состоянии дебиторской и кредиторской задолженности, поэтому для различных внутренних и внешних пользователей значительный интерес представляют разработки не только в области анализа дебиторской и кредиторской задолженности, но и предложения по дополнительному их раскрытию в формах финансовой и управленческой отчетности, отражению в регистрах бухгалтерского учета, а также методические рекомендации по проведению контроля выполнения бюджетных (сметных) показателей.

Дополнительным стимулом для исследования проблем организации анализа и контроля дебиторской и кредиторской задолженности служат активно происходящие в настоящее время процессы глобализации и интернационализации экономики, очередным этапом которых является вступление России во Всемирную торговую организацию. В разработку положений анализа дебиторской и кредиторской задолженности внесли свой вклад многие отечественные и зарубежные ученые-экономисты. Этим определяется актуальность данной выпускной квалификационной работы.

Цель и задачи. Целью нашей выпускной квалификационной работы является комплексное исследование теоретических и организационно-методических положений анализа дебиторской и кредиторской задолженности, которые обеспечивают решение важных задач, имеющих существенное значение для управления финансово-хозяйственной деятельностью коммерческой организации.

Исходя из цели исследования, в работе поставлены следующие задачи:

· систематизировать понятийный аппарат и по новым классификационным признакам выделить виды дебиторской и кредиторской задолженности; выявить порядок взаимодействия отдельных блоков в системе комплексного анализа дебиторской и кредиторской задолженности;

· определить цели и задачи анализа дебиторской и кредиторской задолженности; изучить информационные и организационные основы дебиторской и кредиторской задолженности;

· раскрыть аналитические подходы к обоснованию оптимальной величины дебиторской и кредиторской задолженности;

· применить методику анализа дебиторской и кредиторской задолженности предприятия;

· выработать на основании практической работы выводы и рекомендации по оптимизации дебиторской и кредиторской задолженности конкретного предприятия.

Предмет и объект исследования. Объектом данной выпускной квалификационной работы является предприятие ОАО «ЯШЗ», на примере которого изучались особенности организации анализа дебиторской и кредиторской задолженности в современных экономических условиях, а также апробировались предлагаемые методики анализа и контроля.

Предметом исследования являются теоретико-методологические и организационно-методические проблемы экономического анализа дебиторской задолженности покупателей и заказчиков и кредиторской задолженности поставщикам и подрядчикам различных хозяйствующих субъектов, включающие: обоснование экономической природы и сущности дебиторской и кредиторской задолженности;

Теоретической и методологической основой работы является применение объективных принципов научного познания, использование основных положений теории бухгалтерского учета, экономического анализа. В ходе исследования изучалась отечественная и специальная литература, законодательные и нормативные акты, соответствующие методические и проектные материалы. Аппарат исследования включает такие общенаучные методы, как анализ и синтез, системность и комплексность. Методика исследования основывается на изучении и обобщении накопленных знаний в отечественной и зарубежной теории и практике, выполнении расчетно-аналитических работ по анализу и контролю дебиторской и кредиторской задолженности, апробации полученных результатов на объектах исследования.

Практическая значимость ВКР определяется возможностью использования разработанных методических подходов к организации анализа и контроля дебиторской и кредиторской задолженности в деятельности экономических субъектов различных отраслей народного хозяйства. Сделанные в ходе исследования выводы могут быть использованы в процессе совершенствования отечественных стандартов бухгалтерской отчетности.

Похожие работы

... системы оплаты, обязательное векселезирование денежных обязательств, использование для расчетов банковские пластиковые карточки и т. д. 1.3 Цель и задачи учёта расчётных операций и анализа дебиторской и кредиторской задолженностей организации В организации денежного оборота и расчетов важную функцию выполняет бухгалтерский аппарат, призванный своевременно и правильно отражать их в учете и ...

... финансово устойчиво, если задолженность покупателя будет приблизительно равна задолженности продавца. 2. Контролировать состояние расчетов по просроченной задолженности. 3. Ориентироваться на увеличение кол-ва заказчиков. Задача анализа дебиторской и кредиторской задолженности состоит в том, чтобы выявить динамику и размеры дебиторской задолженности, а также причины ее возникновения или ...

... ", можно поставить высокую оценку системы внутреннего контроля. Таблица 2.2 Оценка системы внутреннего контроля и бухгалтерского учета дебиторской и кредиторской задолженности в ООО "Кора" № п/п Содержание вопроса Вариант ответа Да Нет Нет ответа 1 Аудит расчетов с поставщиками и подрядчиками -наличие и правильность оформления договоров (контрактов) на поставку материалов; ...

... заработной платы работникам и т.п. Однако погашение задолженности (дебиторской или кредиторской) возможно не только деньгами, но и встречными поставками продукции, путем проведения взаимозачетов и т.п. Поэтому в отчеты о дебиторской и кредиторской задолженности должны включаться все сведения о проведении расчетов (в том числе по бартерным операциям, по расчетам с участием третьих лиц и т.п.). 4. ...

0 комментариев