Экономическая сущность оплаты труда

Формы и системы оплаты труда

Синтетический и аналитический учет расчетов с персоналом по оплате труда

Методика анализа использования фонда оплаты труда

Основные показатели деятельности предприятия ООО «Чистая вода»

Оценка «плотности мотивации» персонала на предприятии

Положительные и отрицательные тенденции системы оплаты труда на предприятии

Рекомендации по совершенствованию оплаты труда и мотивации персонала

Перспективы развития оплаты труда в Российской Федерации в 2009-2011 гг

Навигация

Основные показатели деятельности предприятия ООО «Чистая вода»

Учет труда и заработной платы

108391

знак

31

таблица

12

изображений

2.1. Основные показатели деятельности предприятия ООО «Чистая вода»

Предприятие – общество с ограниченной ответственностью «Чистая вода» создано на основе действующего законодательства с целью получения прибыли. Предприятие расположено в г. Екатеринбурге по адресу: ул. Фрунзе, 73-а.

Основным видом деятельности в соответствии с Уставом является реализация и доставка населению и организациям экологически чистой питьевой воды. Предприятие имеет скважины в пос. Курьи, Свердловской области. Реализуемая вода отвечает стандартам и требованиям санэпиднадзора. Предприятие имеет все необходимые лицензии и документы на отпуск воды, постоянно проводятся лабораторные исследования, имеется пакет документов по добровольной сертификации.

Реализация экологически чистой питьевой воды осуществляется в г. Екатеринбурге, а также в ближайшем пригороде на расстоянии до 20 км от г. Екатеринбурга. Реализация производится с 8-00 часов до 22-00 часов транспортными средствами ООО «Чистая вода». В распоряжении предприятия имеется 20 автомобилей, штат водителей и экспедиторов. Все это позволяет обеспечить широкий охват поставок экологически чистой питьевой воды по договорам с физическими лицами и организациями.

В настоящее время рынок экологически чистой питьевой воды в г. Екатеринбурге достаточно насыщен. Несмотря на это население все более стремится к повышению качества жизни и это является основой экономического роста для анализируемого предприятия.

Значительная часть поставок воды производится по заявкам предприятий и организаций в офисы для нужд работников.

Основные экономические показатели деятельности предприятия представлены в таблице 2.1.1.

Таблица 2.1.1 - Основные технико-экономические показатели деятельности ООО «Чистая вода» за период 2006 и 2008 гг.

| Наименование показателя | 2006 г. | 2007 г. | 2008 г. | 2008 к 2007, % |

| Выручка от реализации товаров, работ, услуг (за минусом налога на добавленную стоимость), в действующих ценах, тыс. руб. в сопоставимых ценах | 91883 91883 | 109853 106594 | 187068 173855 | 170,4 163,1 |

| Среднесписочная численность, чел. | 107 | 132 | 176 | 133,3 |

| Выручка в расчете на одного работника, тыс. руб. | 859 | 832 | 1063 | 127,8 |

| Себестоимость проданных товаров, продукции, работ, услуг В том числе расходы на оплату труда | 764228 10182 | 87747 13062 | 161643 19270 | 184,2 147,5 |

| Валовая прибыль | 15455 | 22106 | 25425 | 115,1 |

| Коммерческие расходы | 12737 | 14901 | 15527 | 104,2 |

| Прибыль (убыток) от продаж | 2718 | 7205 | 9898 | 137,4 |

| Прибыль на одного работника | 118,2 | 300,2 | 380,7 | 126,8 |

| Средняя заработная плата одного работника, руб. | 7930 | 8246 | 9124 | 110,6 |

| Среднегодовая стоимость основных фондов, тыс. руб. | 26241 | 30109 | 35280 | 117,2 |

| Фондоотдача, руб./руб. | 3,50 | 3,65 | 5,30 | 145,2 |

| Средний остаток оборотных активов | 6852 | 7323 | 7394 | 101,0 |

| Оборачиваемость оборотных активов в год, раз | 13,4 | 15,0 | 25,3 | 168,7 |

| Прочие доходы | 208 | 184 | 316 | 171,0 |

| Прочие расходы | 314 | 403 | 689 | 170,9 |

| Прибыль (убыток) до налогообложения | 2614 | 6986 | 9525 | 136,3 |

| Текущий налог на прибыль | 449 | 1707 | 2518 | 147,5 |

| Другие расходы за счет прибыли | 0 | 0 | 52 | - |

| Чистая прибыль | 2163 | 5279 | 6955 | 131,7 |

| Рентабельность продаж, % | 2,6 | 6,5 | 5,3 | 81,5 |

Объем продажи экологически чистой питьевой воды в 2008 г. составил 187068 тыс. руб. и увеличился на 70,4% по сравнению с прошлым годом.

Объем реализации характеризует конкурентные позиции предприятия на рынке, его долю в общем объеме продаж, объем деятельности, степень устойчивости положения на рынке, способность продавать товары, пользующиеся спросом потребителей обеспечивающие получение намеченных и стабильных результатов.

Значительно увеличилась численность работников с 132 до 176 чел., что также свидетельствует о расширении деятельности.

Негативная тенденция наблюдается в отношении рентабельности продаж. В отчетном году она снизилась с 6,5% до 5,3%.

|

В целом предприятие имеет стабильный рынок и постоянно наращивает объемы поставок воды.

На рис. 2.1.1 представлена динамика продаж предприятия.

Рис. 2.1.1. Динамика объема реализации экологически чистой питьевой воды ООО «Чистая вода» за 2006 – 2008 годы

Приведенные данные свидетельствуют о достаточно устойчивом росте объема оказанных услуг. Наибольшие темпы роста наблюдаются в 2008 году.

Предприятие включает три основных подразделения, каждое из которых отвечает за свой участок работы. Среднесписочная численность работников составляет 176 чел.

Организационная структура ООО «Чистая вода» показана на рисунке 2.1.2.

|

![]()

![]()

![]()

| Производственные подразделения | Отдел продажи воды | Подразделение логистики и доставки |

![]()

![]()

![]()

|

Экспедиторы

|

| Склады (Екатеринбург, п. Курьи) |

Р О З Л И В

Рабочие

Кладовщики

Контролеры

Рис. 2.1.2. Организационная структура управления ООО «Чистая вода»

Организационная структура управления ООО «Чистая вода» имеет вид простой функциональной модели, при этом функции управления осуществляют директор предприятия и руководители подразделений – начальник производства, начальник отдела продаж, начальник отдела логистики и доставки.

Директор осуществляет общее руководство подразделением и всеми направлениями его деятельности, обеспечивает взаимодействие всех структурных служб подразделения, осуществляет стратегическое и текущее руководство предприятием.

Начальник производства отвечает за добычу и розлив воды. Скважина находится в поселке курьи, поэтому имеется два склада: в Екатеринбурге и в п. Курьи. Рабочие на скважине – это преимущественно жители п. Курьи.

Важнейшим подразделением является отдел продаж. Он расположен в основном офисе в г. Екатеринбурге, это подразделение отвечает за реализацию воды и стимулирование сбыта.

Большое значение отводится логистической группе, поскольку предприятие ООО «Чистая вода самостоятельно» осуществляет доставку воды потребителям.

Имеется свой парк автомашин, водители, экспедиторы.

Динамика численности работников представлена на рис. 2.1.3.

Рис. 2.1.3. Динамика среднесписочной численности работников предприятия ООО «Чистая вода»

Как видно из представленного рисунка, рост численности в 2008 г. составил 44 чел., увеличившись с 132 чел. до 176 чел.

В предыдущем периоде прирост численности работников на предприятии составил 25 человек. Таким образом, наблюдается тенденция к развитию и расширению предприятия. Проблемой развития предприятия является высокая текучесть кадров, особенно экспедиторов.

2.2 Анализ динамики и структуры персонала и оплаты труда на предприятии

На предприятии в настоящее время работает коллектив из 176 человек. Динамика изменения среднесписочной численности по годам представлена в табл. 2.2.1.

Таблица 2.2.1 – Динамика среднесписочной численности работников ООО «Чистая вода» по категориям

| Показатель | 2007 г. | 2008 г. | Отклоне-ние, чел | Темп роста, % |

| Среднесписочная численность по категориям работников: Руководители Специалисты Служащие Рабочие – всего: в т.ч. рабочие основного производства Всего | 5 23 33 71 30 132 | 5 33 45 93 38 176 | 0 +10 +12 +22 +8 +44 | 100,0 143,4 1136,4 131,0 126,7 133,3 |

Данные, представленные выше, говорят о том, что на предприятии среднесписочная численность работников возросла на 44 чел. за счет таких категорий, как «специалисты», «служащие" и «рабочие». По категории основных рабочих была увеличена численность на 8 работников.

Состав руководителей остался прежним, изменений в 2008 г. не было.

Большое значение имеет анализ половозрастного состава работающих на предприятии. Наибольшая часть работников – мужчины, поскольку именно они осуществляют доставку воды. Их удельный вес составляет 81%, что показано на рисунке 2.2.1.

Рис. 2.2.1. Состав сотрудников ООО «Чистая вода»

Преобладание мужчин в коллективе связано с большими физическими нагрузками при доставке воды, необходимостью погрузки-выгрузки емкостей с водой.

Показатели производительности труда представлены в таблице 2.2.2.

Таблица 2.2.2 – Динамика производительности труда| Показатель | 2007 г. | 2008 г. | Отклонение | Темп роста, % |

| Объем реализации, тыс. руб. Среднесписочная численность работников, чел. в том числе рабочих из них занятых основным производством Удельный вес рабочих, % Удельный вес рабочих основного производства % Среднегодовая выработка одного работника, тыс. руб. Среднегодовая выработка одного рабочего, тыс. руб. | 109853 132 71 30 53,8 22,7 832 3662 | 187068 176 93 38 52,8 22,0 1063 4923 | +77215 + 44 + 22 +8 - 1,0 - 0,7 + 231 +1261 | 170,4 133,3 131,0 126,7 98,1 96,9 127,8 134,4 |

По сравнению с прошлым годом производительность труда увеличилась в расчете на одного работающего на 231 тыс. руб. и составила 127,8%. Это во многом объясняется повышением объема добычи и розлива воды. В отношении основных рабочих рост производительности был выше и составил 134,4% к уровню прошлого года.

В стоимостном выражении на одного рабочего основного производства розлива воды рост выработки составил в отчетном году 1261 тыс. руб.

Далее произведем анализ квалификационного состава работников, что показано в таблице 2.2.3.

Таблица 2.2.3 - Квалификационный состав работников

| Образование | Количество сотрудников на 1. 01.2008 г. | Количество сотрудников на 1.01. 2009 г. | ||

| человек | % | человек | % | |

| Высшее образование | 38 | 28,8 | 40 | 22,7 |

| Средне-специальное, незаконченное высшее | 41 | 31,0 | 57 | 32,4 |

| Среднее + курсы по повышению квалификации и техническому обучению работников | 48 | 36,4 | 75 | 42,6 |

| Прочие | 5 | 3,8 | 4 | 2,3 |

| ВСЕГО | 132 | 100,0 | 176 | 100,0 |

Как видно из представленных данных, квалификационный и образовательный состав работников не улучшился, т.к. снизился удельный вес работников с высшим образованием, повысилась доля работников со средним образованием. По возрастному составу 50% персонала от 20-30 лет. Все они регулярно проходят курсы технического обучения.

Для того чтобы охарактеризовать движение работников, используем следующую систему коэффициентов.

Коэффициент оборота по приему - отношение числа принятых за отчетный период (кроме принятых переводом внутри организации) к среднесписочной численности работников:

Коэффициент оборота по выбытию – отношение числа выбывших за отчетный период (кроме выбывших переводом внутри организации) к среднесписочной численности работников.

Коэффициент восполнения – отношение численности принятых работников к численности выбывших работников за отчетный период (кроме выбывших переводом внутри организации).

Коэффициент текучести кадров – отношение численности работников, выбывших за нарушение трудовой дисциплины, по собственному желанию, а также по причинам, не вызванным производственной необходимостью, к среднесписочной численности работников.

Показатели движения рабочей силы представлены в таблице 2.2.4.

Таблица 2.2.4 – Показатели движения рабочей силы на предприятии ООО «Чистая вода»

| Показатель | 2007 г. | 2008 г. | Изменение |

| Среднесписочная численность персонала, чел | 132 | 176 | +44 |

| Принято персонала, чел. | 63 | 125 | +62 |

| Выбыло в течение года, чел | 45 | 74 | +29 |

| В том числе по причинам текучести | 42 | 71 | +29 |

| Коэффициент оборота по выбытию, % | 34,1 | 42,0 | +7,9 |

| Коэффициент оборота по приему, % | 47,7 | 71,0 | +23,3 |

| Коэффициент восполнения | 1,4 | 1,7 | +0,3 |

| Коэффициент текучести, % | 31,8 | 40,3 | +8,5 |

Исходя из приведенных данных видим, что повысились все коэффициенты, что проявилось в повышении численности работников предприятия. В целом численность возросла на 44 человека по сравнению с 2007 годом. Повысился коэффициент оборота по приему на 23,3%.

Отрицательной тенденцией является повышение текучести кадров на 8,5% при крайне высоком уровне текучести. Рост числа выбывших по причинам текучести составил 29 человек.

Текучесть кадров увеличилась с 31,8% до 40,3%, что говорит о неэффективной кадровой политике на предприятии.

Высокая текучесть кадров связана с такими категориями работников, как грузчики, экспедиторы, водители. Сменяемость на данных должностях очень высокая, она связана с тем, что приходят молодые люди, в основном приезжие из области или из других регионов. Они рассматривают данную работу как временный этап при переезде в г. Екатеринбург. Данные виды работ не требуют специального образования, обучение работников занимает несколько дней (поездка в экипаже с первого дня работы).

Причины текучести кадров на предприятии ООО «Чистая вода» связаны с тяжелыми условиями труда, относительно невысокой заработной плате работников. Средний уровень заработной платы составил 9124 руб., что для напряженной работе и неудобном графике работы – до 22-00 или 23-00 часов не удовлетворяет многих работников.

Основные направления и мероприятия, способствующие снижению текучести, повышению качества и эффективности использования трудовых ресурсов:

- улучшение условий труда;

- снижение уровня физических нагрузок;

- повышение оплаты труда работников: водителей и экспедиторов;

- заинтересовать работников не только материально, но и социальной помощью.

Далее проведем анализ оплаты и стимулирования труда работников.

Проанализируем динамику развития фонда оплаты труда на данном предприятии. По данным таблицы 2.2.4 видно, что общая сумма фонда заработной платы в отчетном году по сравнению с прошлым годом возросла на 6208 тыс. руб. и составила 147,5%. Наблюдается превышение темпов роста объема работ по сравнению с темпом роста фонда оплаты труда.

Таблица 2.2.5 - Анализ фонда заработной платы ООО «Чистая вода» за 2007-2008 гг.

| Наименование статей | Прошлый 2007 год | Отчетный 2008 год | Откло-нение «+», «-» | В % к прошлому году | ||

| тыс.р. | % | тыс.р | % | |||

| Объем выполненных работ, тыс. руб. | 109853 | 100,0 | 187068 | 100,0 | +77215 | 170,4 |

| Полная производствен-ная себестоимость предприятия | 87747 | 79,9 | 161643 | 86,4 | +73896 | 184,2 |

| Фонд заработной платы | 13062 | 11,9 | 19270 | 10,3 | +6208 | 147,5 |

| Выплаты за счет прибыли ООО «Чистая вода» | 410 | 0,4 | 861 | 0,5 | +451 | 210,0 |

| Среднесписочная численность, чел. | 109 | - | 176 | - | +44 | 133,3 |

| Среднемесячная заработная плата на 1 работника, руб. | 8246 | - | 9124 | - | +878 | 110,6 |

Так, в отчетном году по сравнению с прошлым годом объем работ увеличился в 1,70 раза, а фонд оплаты труда – в 1,33 раза. Это объясняется ростом цен, некоторым сокращением трудоемкости работ, а также политикой руководства и собственников предприятия в отношении сдерживания заработной платы работникам.

Даная таблица показывает, что рост объема работ в стоимостных показателях значительно опережает рост оплаты труда.

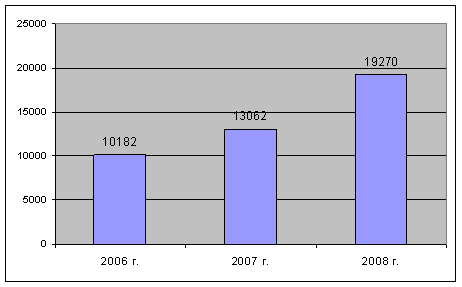

Динамика фонда оплаты труда на предприятии ООО «Чистая вода» представлена на рис. 2.2.2.

Рис. 2.2.2. Динамика фонда оплаты труда (ФОТ) на предприятии ООО «Чистая вода», тыс. руб.

Из представленного рисунка видно, что наиболее значительный рост наблюдался в 2008 г. Показатели роста средней заработной платы работников отражены на рис. 2.2.3:

Рис. 2.2.3. Рост среднемесячной заработной платы работников на предприятии ООО «Чистая вода», руб.

2.3 Анализ показателей эффективности использования фонда оплаты труда

Проанализируем далее фонд заработной платы по категориям работников (таблица 2.3.1).

Таблица 2.3.1 – Анализ фонда оплаты труда по категориям работников

| Показатель | Фонд оплаты труда, тыс. руб. | Темп роста, % | ||

| 2007 г. | 2008 г. | Откл. | ||

| Категории работников: Руководители Специалисты Служащие Рабочие Итого ФОТ за год | 847 3640 3054 5521 13062 | 1011 5646 4551 8062 19270 | 164 2006 1497 2541 6208 | 119,4 108,1 109,3 146,0 147,5 |

В среднем рост фонда оплаты труда работников предприятия ООО «Чистая вода» составил в 2008 г. 147,5%. Это связано как с ростом средней заработной платы работников, так и в значительной степени с ростом численности на 44 чел. по сравнению с прошлым годом.

Как видно из представленной таблицы, фонд оплаты труда в наибольшей степени увеличился у рабочих. Его рост составил 146,0% к уровню прошлого года. Также значительный рост по ФОТ наблюдается по такой категории работников, как «руководители». Как было видно из представленной ранее таблицы 2.2.5, руководящие работники помимо заработной платы получают выплаты из прибыли. Они составили в 2008 г. 861 тыс. руб. Анализ фонда оплаты труда по категориям работников показывает, что повышение среднесписочной численности привело к соответственному росту оплаты труда всех категорий работников.

Рассмотрим более подробно формирование ФОТ работников. Изменение уровня фонда заработной платы приводит к относительной экономии (или перерасходу) этого фонда:

ОЭ (ОП) = (УФЗПотч – УФЗПбаз) × Вотч : 100% (2.3.1)

где: ОЭ – относительная экономия ФОТ;

УФЗПотч – уровень ФОТ в отчетном (или базисном) периоде, в %;

В – выручка от реализации продукции отчетного периода, тыс. руб.

ОЭ = (10,3 – 11,9) × 187068 : 100% = - 2 993 тыс. руб.

В отчетном году по сравнению с прошлым относительная экономия составила 2 993 тыс. руб. Экономия ФОТ связана с уменьшением удельного веса ФОТ в структуре выручки от реализации с 11,9% до 10,3%. Показатель относительной экономии ФОТ показывает, что соотношение темпов роста объема производства и реализации продукции и темпов роста оплаты труда можно считать эффективным. Сумма относительной экономии ФОТ по всем работникам составила 2 млн. 993 тыс. руб.

Далее проанализируем динамику средней заработной платы.

Анализ средней заработной платы по категориям работников на ООО «Чистая вода» представлен в табл. 2.3.2.

Таблица 2.3.2 – Анализ средней заработной платы по категориям работников на ООО «Чистая вода»

| Показатель | Фонд оплаты труда, тыс. руб. | Темп роста, % | ||

| 2007 г. | 2008 г. | Откл. | ||

| Категории работников: Руководители Специалисты Служащие Рабочие Средняя заработная плата | 14122 13186 7705 7932 8246 | 16850 14259 8427 8524 9124 | +2728 +1073 +722 +592 +878 | 119,3 108,1 109,3 107,5 110,6 |

Большая часть фонда заработной платы формируется за счет выплат, относимых к издержкам обращения, часть выплат осуществляется за счет прибыли предприятия. Среднегодовая заработная плата на одного работника увеличилась по сравнению с прошлым годом на 10,6%.

Формирование фонда заработной платы по отдельным статьям представлено в таблице 2.3.3.

Таблица 2.3.3 Структура доплат и надбавок работникам, тыс. руб.

| Вид оплаты | 2007 г. | 2008 г. | ||

| сумма | % | сумма | % | |

| Премии за рост объема работ | 1362 | 10,4 | 2402 | 12,5 |

| Доплаты за стаж | 27 | 0,2 | 38 | 0,2 |

| Доплаты за сверхурочные, работу в праздничные дни | 88 | 0,7 | 102 | 0,5 |

| Оплата отпусков | 1146 | 8,8 | 1861 | 9,7 |

| Оплата труда совместителей | 951 | 7,3 | 1463 | 7,6 |

| Выходное пособие при прекращении трудового договора | 8 | 0,1 | 0 | 0 |

| Прочие выплаты | 44 | 0,3 | 40 | 0,2 |

По данным таблицы можно сделать следующие выводы. Удельный вес премий к ФОТ составил всего 10-12%. Распределение премий преимущественно идет в зависимости от оклада и не связано с конкретными показателями работы отдельных сотрудников.

Удельный вес премий в 2008 г. повысился, но в целом уровень стимулирующих выплат в размере 12,5% следует считать недостаточным. Необходимо разработать систему премирования и увеличить удельный вес премий в структуре оплаты труда работников. Состояние премиальной системы можно оценить как недостаточность стимулирования труда работников.

Увеличение доплат за стаж недостаточно. В условиях высокой текучести кадров необходимо стремиться к закреплению сотрудников и созданию стабильного коллектива. В отношении специалистов такая политика проводится, но в отношении рабочих кадров на предприятии ее нет.

Рост размера отпускных связан с увеличением средней заработной платы. В 2008 г. предприятие стало использовать больше труда совместителей, что связано с работой по совместительству вспомогательного персонала: уборщиц и грузчиков. Использовать совместителей выгодно, так как труд совместителя оплачивается в размере 50% от должностного оклада основных работников. В плане на 2008 г. не были предусмотрены выходные пособия работникам и фактически их не было.

Для расширенного воспроизводства, получения прибыли и роста рентабельности любого производства или услуги нужно, чтобы темпы роста производительности труда опережали темпы роста его оплаты. Это правило служит одним из основных критериев эффективности оплаты труда.

Приведенные в таблице 2.3.4 данные свидетельствуют о том, что данный принцип соблюдается.

Таблица 2.3.4 - Соотношение темпов роста объема выполненных работ и оплаты труда

| Показатель | 2007 г. | 2008 г. | Отклонение | ||

| тыс. руб. | в % к 2007 | ||||

| Полная производственная себестоимость выполненных работ (услуг) | 87747 | 161643 | 73896 | 184,2 | |

| Фонд заработной платы | 13062 | 19270 | 6208 | 147,5 | |

| Выработка на 1 работника, тыс. руб. | 832 | 1063 | 231 | 127,8 | |

| Среднегодовая заработная плата на 1 работника, тыс. руб. | 99,0 | 109,5 | 10,5 | 110,6 | |

| Среднемесячная заработная плата 1 работника, руб. | 8246 | 9124 | 878 | 110,6 | |

Объем выполненных работ увеличился по сравнению с 2007 г. на 70,4%, в то время как расходы на оплату труда работников – на 47,5%. Следовательно, принцип опережения роста объема производства по сравнению с ростом ФОТ соблюдается, что говорит о том, что управление оплатой труда осуществляется рационально:

Т роста произв. > Т роста ФОТ (2.3.2)

Фактически: 170,4% > 147,5%.

Следовательно, данное соотношение выполняется.

Кроме того, при оценке эффективности использования средств на оплату труда можно использовать методику Кокшаровой В.В. [21]. При сопоставлении роста средней заработной платы ее сравнивают, как уже отмечалось в теоретической главе данной работы, с изменением основных экономических показателей.

Экономически правильным следует считать соотношение [21, с. 174]:

Jч < Jф < Jо (2.3.3)

где

Jч – индекс численности;

Jф – индекс фонда оплаты труда;

Jо – индекс роста объема работ.

Индекс ФЗП (Jф) должен расти медленнее индекса численности работников – Jч.

На предприятии ООО «Чистая вода» данное соотношение имеет вид:

133,3% < 147,5% < 170,4%

При темпе роста численности работников 133,3% наблюдается темп роста фонда оплаты труда в размере 147,5%. Наиболее высокие темпы роста имеет показатель объема реализации продукции – 170,4%.

Следовательно, можно сделать вывод, что индекс выработки на одного среднесписочного работника превышает индекс средней заработной платы, в результате чего снижается индекс уровня расходов заработной платы в процентах к себестоимости. В расчете на одного работника рост выработки составил 127,8%. При этом рост оплаты труда одного работника составил 110,6%. Соотношение в расчете на одного работающего также выполняется.

Итак, по данному разделу можно сделать выводы о том, что соотношение между ростом ФОТ и ростом других экономических показателей на предприятии ООО «Чистая вода» отвечает экономическим требованиям. Превышение темпов роста производительности труда над ростом ФОТ свидетельствует о том, что средства на оплату труда дают необходимую экономическую отдачу и используются достаточно эффективно. Рост оплаты труда обусловлен повышением его производительности, что заслуживает позитивной оценки.

Проведем оценку эффективности использования средств на оплату труда, используя следующие показатели:

Таблица 2.3.5 - Показатели эффективности использования фонда оплаты труда на ООО «Чистая вода»

| Показатели | 2007 год | 2008 год | Отклонения | |

| в абсол. | % | |||

| Производство продукции на рубль зарплаты, - зарплатоотдача руб. / руб. | 8,41 | 9,71 | +1,30 | 115,5 |

| Прибыль от реализации продукции на рубль зарплаты, руб./ руб. | 0,55 | 0,51 | - 0,04 | 92,7 |

| Чистая прибыль на рубль зарплаты, руб./ руб. | 0,40 | 0,36 | - 0,04 | 90,0 |

Судя по данным таблицы 2.3.5, на рубль зарплаты за отчетный год, по сравнению с предыдущим, произведено больше продукции, но при этом получено меньше прибыли, что следует оценить неоднозначно.

Похожие работы

... с необходимостью ухода за малолетним ребенком. Для ведения учета использования рабочего времени каждому работнику присваивается табельный номер, приводимый во всех документах по учету труда и заработной платы. Для первичного учета численности персонала предприятия в ТОО фирме «ОНИКС – ВЛД» пользуются следующими документами: Приказ руководителя о приеме на работу данного работника с указанием ...

... время с 22 часов до 6 •-часов утра. Основанием для начисления доплат за работу в ночное время служат данные табельного учета. Работа в ночное время оформляется действующими на предприятии первичными документами по учету труда и заработной платы и оплачивается в соответствии с действующими тарифными условиями труда. Кроме этого каждому работнику за работу в ночное время положена надбавка. Размер ...

... но и для оплаты льготных часов подростков, оплате перерывов в работе матерей и других случаях, когда в соответствии с действующим законодательством выплаты производятся по средней заработной плате. Все первичные документы по учету труда и заработной платы в установленные сроки сдаются в бухгалтерию. Заработная плата работникам за первую половину месяца выдается в виде аванса, рассчитанного исходя ...

... за первую половину месяца в счёт заработной платы. Могут быть и другие виды авансов (на командировочные расходы). Авансы, не возвращенные рабочим, удерживаются из заработной платы за месяц. Удержания в пользу различных организаций и лиц производятся по действующему законодательству и по соглашениям с работниками (профсоюзы, по соглашению - оплата кварт. платы, коммунальных услуг). Удержания по ...

0 комментариев