Экономическая сущность оплаты труда

Формы и системы оплаты труда

Синтетический и аналитический учет расчетов с персоналом по оплате труда

Методика анализа использования фонда оплаты труда

Основные показатели деятельности предприятия ООО «Чистая вода»

Оценка «плотности мотивации» персонала на предприятии

Положительные и отрицательные тенденции системы оплаты труда на предприятии

Рекомендации по совершенствованию оплаты труда и мотивации персонала

Перспективы развития оплаты труда в Российской Федерации в 2009-2011 гг

Навигация

Экономическая сущность оплаты труда

Учет труда и заработной платы

108391

знак

31

таблица

12

изображений

1.1. Экономическая сущность оплаты труда

Важнейшим этапом теоретического изучения процесса формирования средств на оплату труда является уточнение понятийного аппарата на основе анализа эволюции взглядов на формирование заработной платы и исследования действующей нормативно-правовой базы.

Широкое разнообразие формулировок экономических терминов и приводит к различному пониманию категорий, связанных с оплатой труда. Одни и те же экономические понятия, такие как "фонд оплаты труда" и "фонд заработной платы" в различных источниках трактуются по-разному, зачастую они не соответствуют новому законодательству, что часто приводят к противоречиям и создают определенные трудности для хозяйственной практики. С целью уточнения этих терминов и определения их логических соотношений необходимо определить сущность таких категорий, как "оплата труда" и "заработная плата".

Термины "оплата труда" и "заработная плата" достаточно четко были определены в трудовом законодательстве. В статье 129 Трудового кодекса РФ давалось следующее определение: "оплата труда - система отношений, связанных с обеспечением установления и осуществления работодателем выплат работникам за их труд в соответствии с законами, иными нормативными правовыми актами, коллективными договорами, соглашениями, локальными нормативными актами и трудовыми договорами". Таким образом, законодатель определил оплату труда как систему отношений, в процессе которой определяются и формируются выплаты за использование труда работников.

В соответствии с той же статьей Трудового кодекса РФ, "заработная плата - вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также выплаты компенсационного и стимулирующего характера".

Такие же понятия дает в своих научных трудах доктор экономических наук, профессор Кондраков Н.П [20, с.245].

Но согласно изменениям в Трудовом законодательстве, в т.ч. в ст.129, эти два понятия объединили: заработная плата (оплата труда работника) - вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также компенсационные выплаты (доплаты и надбавки компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, работу в особых климатических условиях и на территориях, подвергшихся радиоактивному загрязнению, и иные выплаты компенсационного характера) и стимулирующие выплаты (доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты) [1, ст.129].

По мнению профессора Скляренко В.К., заработная плата представляет собой сумму денежных выплат, стоимость натуральной оплаты за работу, выполненную наемными работниками по трудовому договору (контракту) [27, с.355].

Из рассмотренных определений можно заключить, что заработная плата - ключевая составляющая оплаты труда как системы отношений работников и работодателей, представляющая собой материальную форму компенсации трудозатрат работников.

Теперь рассмотрим понятия фонд заработной платы и фонд оплаты труда.

В словаре бухгалтерского учета сказано, что фонд заработной платы – это объем денежных средств, источник, за счет которого осуществляется выплата заработной платы работникам предприятия [48].

Фонд заработной платы - общая величина заработной платы служащих компании, исчисляемая исходя из существующих ставок оплаты или окладов и до момента удержания из нее различных налогов, отчислений на социальное страхование, взносов и удержаний [46].

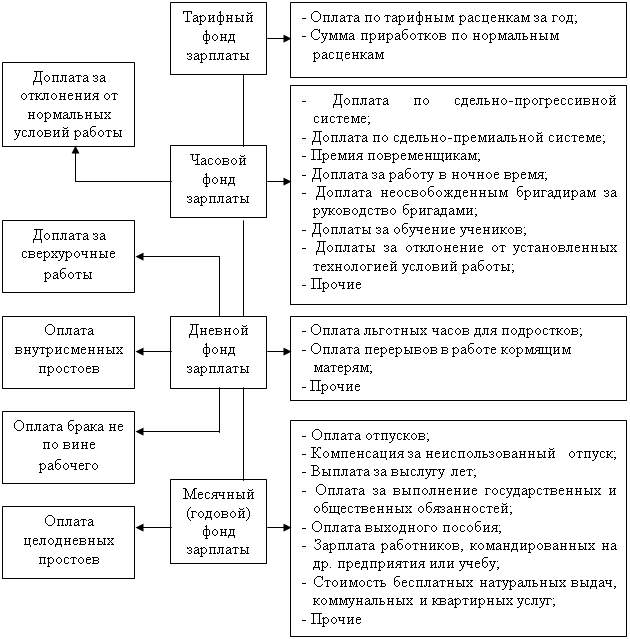

По мнению Скляренко В.К., фонд заработной платы - это общая сумма денежных выплат, стоимость натуральной оплаты за работу, выполненную рабочими и служащими по трудовому договору (контракту), и по структуре состоит из различных элементов [27, с.355] (см. рис. 1.1.1).

| |||

В состав фонда заработной платы входят: начисленные предприятием, учреждением, организацией суммы оплаты труда в денежной и натуральной формах за отработанное и неотработанное время, стимулирующие доплаты и надбавки, компенсационные выплаты, связанные с режимом работы и условиями труда, премии и единовременные поощрительные выплаты, а также выплаты на питание, жилье, топливо, носящие регулярный характер [47].

Ранее состав фонда заработной платы и выплат социального характера был утвержден постановлением Госкомстата РФ №89, которое было отменено постановлением Госкомстата РФ № 76 от 19.08.2003 г. Но, описание состава фонда заработной платы встречается и в других, ныне действующих нормативных источниках. Так, согласно постановлению Росстата №3 от 14.01.2008 г., фонд заработной платы работников списочного состава состоит из оплаты за отработанное время, оплаты за неотработанное время, единовременных поощрительных и других выплат, оплаты питания и проживания, имеющих системный характер [10, п.16.4].

В общем виде в фонд заработной платы на предприятии входят следующие укрупненные элементы:

1. Оплата за отработанное время;

2. Оплата за неотработанное время;

3. Единовременные поощрительные выплаты;

4. Выплаты на питание, жилье, топливо.

Все перечисленные выплаты, составляющие фонд заработной платы, включаются в себестоимость продукции, работ, услуг.

Включению в фонд заработной платы не подлежат:

1) суммы, не имеющие отношения к оплате труда;

2) командировочные расходы;

3) расходы, выплаченные взамен суточных;

4) надбавки за подвижной (разъездной) характер работы;

5) полевое довольствие;

6) надбавки за вахтовый метод работы;

7) надбавки при выполнении монтажных, наладочных и строительных работ;

8) расходы при переводе в другую местность;

9) некоторые другие выплаты.

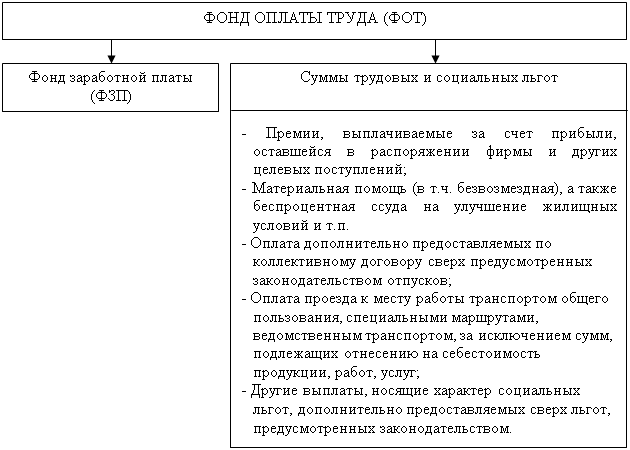

Фонд оплаты труда состоит из фонда заработной платы и сумм предоставляемых предприятием трудовых и социальных льгот, включая материальную помощь, выплачиваемую из прибыли. Данные выплаты в соответствии с законодательством в себестоимость продукции, работ, услуг не включаются (см. рис 1.1.2) [19, с.469].

| |||

В ходе уточнения и определения логического соотношения понятий «фонд оплаты труда» и «фонд заработной платы», можно сделать вывод, что в сравнении с фондом заработной платы, фонд оплаты труда (ФОТ) имеет более широкое понятие и состав, включающий в себя не только фонд заработной платы, но и суммы трудовых и социальных льгот (выплачиваемых за счет чистой прибыли предприятия и не включаемых в себестоимость продукции, работ, услуг). А фонд заработной платы (ФЗП) включает в себя выплату зарплаты работникам, а также все выплаты, предусмотренные трудовым законодательством, коллективным и трудовыми договорами, и системой оплаты труда, носящие регулярный характер и включаемые в себестоимость продукции, работ, услуг.

Похожие работы

... с необходимостью ухода за малолетним ребенком. Для ведения учета использования рабочего времени каждому работнику присваивается табельный номер, приводимый во всех документах по учету труда и заработной платы. Для первичного учета численности персонала предприятия в ТОО фирме «ОНИКС – ВЛД» пользуются следующими документами: Приказ руководителя о приеме на работу данного работника с указанием ...

... время с 22 часов до 6 •-часов утра. Основанием для начисления доплат за работу в ночное время служат данные табельного учета. Работа в ночное время оформляется действующими на предприятии первичными документами по учету труда и заработной платы и оплачивается в соответствии с действующими тарифными условиями труда. Кроме этого каждому работнику за работу в ночное время положена надбавка. Размер ...

... но и для оплаты льготных часов подростков, оплате перерывов в работе матерей и других случаях, когда в соответствии с действующим законодательством выплаты производятся по средней заработной плате. Все первичные документы по учету труда и заработной платы в установленные сроки сдаются в бухгалтерию. Заработная плата работникам за первую половину месяца выдается в виде аванса, рассчитанного исходя ...

... за первую половину месяца в счёт заработной платы. Могут быть и другие виды авансов (на командировочные расходы). Авансы, не возвращенные рабочим, удерживаются из заработной платы за месяц. Удержания в пользу различных организаций и лиц производятся по действующему законодательству и по соглашениям с работниками (профсоюзы, по соглашению - оплата кварт. платы, коммунальных услуг). Удержания по ...

0 комментариев