Экономическая сущность оплаты труда

Формы и системы оплаты труда

Синтетический и аналитический учет расчетов с персоналом по оплате труда

Методика анализа использования фонда оплаты труда

Основные показатели деятельности предприятия ООО «Чистая вода»

Оценка «плотности мотивации» персонала на предприятии

Положительные и отрицательные тенденции системы оплаты труда на предприятии

Рекомендации по совершенствованию оплаты труда и мотивации персонала

Перспективы развития оплаты труда в Российской Федерации в 2009-2011 гг

Навигация

Методика анализа использования фонда оплаты труда

Учет труда и заработной платы

108391

знак

31

таблица

12

изображений

1.4. Методика анализа использования фонда оплаты труда

Под методикой понимается совокупность способов, правил наиболее целесообразного выполнения какой-либо работы. В экономическом анализе методика представляет собой совокупность аналитических способов и правил исследования экономических явлений и процессов хозяйственной деятельности, подчиненных достижению цели анализа [28, с.26].

Оплату труда необходимо рассматривать в тесной связи с анализом использования трудовых ресурсов и ростом производительности труда. С ростом производительности труда создаются реальные предпосылки повышения его оплаты. В свою очередь, повышение уровня оплаты труда способствует росту его мотивации и производительности.

На предприятиях необходимо осуществлять систематический контроль за использованием фонда оплаты труда (ФОТ), выявлять возможности его экономии за счет роста производительности труда.

Общая оценка заработной платы включает в себя расчет абсолютного и относительного отклонения фактической величины расходов на заработную плату от предусмотренной планом или в сравнении с предшествующим периодом.

Абсолютное отклонение (∆ФОТабс) рассчитывается как разность между фактически использованными средствами на оплату труда и базовыми ФОТ в целом по предприятию, производственным подразделениям и категориям работников [28, с.172]:

∆ФОТабс = ФОТ1 – ФОТ0 (1.4.1)

На абсолютное изменение заработной платы влияют многие факторы, основными из них являются:

· повышение тарифных ставок и должностных окладов;

· изменение численности работников;

· изменение структуры кадров по профессиональным и квалификационным группам;

· изменение в соотношении численности сдельщиков и повременщиков;

· рост производительности труда вследствие перевыполнения норм выработки;

· увеличение размера премий, включаемых в расходы организаций;

· изменение непроизводительных выплат;

· совмещение профессий;

· прочие факторы.

Но, поскольку абсолютное отклонение определяется без учета изменения объема производства продукции, то по нему нельзя судить об экономии или перерасходе ФОТ.

Относительное отклонение (∆ФОТотн) рассчитывается как разность между фактически начисленной суммой зарплаты и базовым фондом, скорректированным на индекс объема производства продукции. При этом следует иметь в виду, что корректируется только переменная часть ФОТ, которая изменяется пропорционально объему производства продукции (зарплата рабочих по сдельным расценкам, премии рабочим и управленческому персоналу за производственные результаты и сумма отпускных, соответствующая доле переменной зарплаты).

Постоянная часть оплаты труда не изменяется при увеличении или спаде объема производства (зарплата рабочих по тарифным ставкам, зарплата служащих по окладам, все виды доплат, оплата труда работников строительных бригад, жилищно-коммунального хозяйства, социальной сферы и соответствующая им сумма отпускных) [28, с.173].

∆ФОТотн = ФОТ1 – ФОТск = ФОТ1 – (ФОТпер0 ∙ Iвп + ФОТпост0), (1.4.2)

где ∆ФОТотн – относительное отклонение по фонду оплаты труда;

ФОТ1 – фонд оплаты труда отчетного периода;

ФОТск – фонд оплаты труда базовый, скорректированный на индекс объема выпуска продукции;

ФОТпер0 иФОТпост0 – соответственно переменная и постоянная сумма базового фонда оплаты труда;

Iвп – индекс объема выпуска продукции.

По относительному отклонению можно судить об экономии или перерасходе ФОТ.

В процессе последующего анализа необходимо определить факторы абсолютного и относительного отклонения по ФОТ.

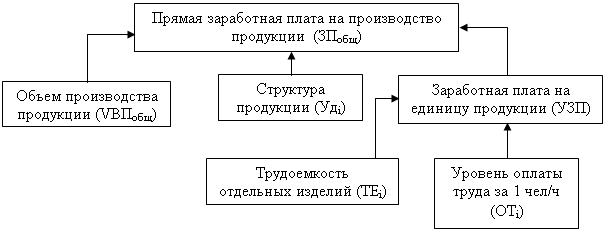

Переменная часть ФОТ зависит от объема производства продукции (VВП), его структуры (Удi), удельной трудоемкости (ТЕ) и уровня среднечасовой оплаты труда (ОТ). Рассмотрим методику анализа данных факторов (рис. 1.4.1).

Рис. 1.4.1. Структурно-логическая факторная модель зарплаты на производство продукции [28, с.239]

Факторные модели:

а) общей суммы прямой заработной платы в целом по предприятию:

ЗПобщ = ∑(VВПобщ ∙ Удi ∙ ТЕi∙ ОТi); (1.4.3)

б) суммы прямой заработной платы на весь объем производства i-го вида продукции:

ЗПi = VВПi ∙ ТЕi∙ ОТi; (1.4.4)

в) суммы прямой заработной платы на единицу продукции i-го вида:

УЗП = ТЕi∙ ОТi; (1.4.5)

Вначале необходимо узнать, как изменилась себестоимость единицы каждого вида продукции за счет трудоемкости продукции и уровня среднечасовой оплаты труда. Расчет можно произвести способом абсолютных разниц:

∆УЗПТЕ = ∆ТЕi∙ ОТi0; (1.4.6)

∆УЗПОТ = ТЕi1 ∙ ∆ОТi(1.4.7)

Общая сумма прямой заработной платы в целом по предприятию, кроме данных факторов, зависит и от структуры продукции. При увеличении доли более трудоемкой продукции она возрастает, и наоборот [28, с.241].

При анализе факторов изменения зарплаты можно использовать также данные акта внедрения научно-технических мероприятий, где показывается экономия зарплаты за счет внедрения каждого мероприятия.

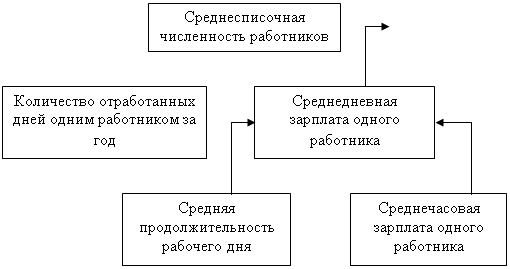

Постоянная часть ФОТ зависит от численности работников, количества отработанных дней одним работником в среднем за год, средней продолжительности рабочего дня и среднечасовой заработной платы (рис. 1.4.2).

| |||

Рис. 1.4.2. Структурно-логическая модель детерминированного анализа ФОТ [28, с.174]

Согласно рис. 1.4.2 для детерминированного факторного анализа абсолютного отклонения по ФЗП могут быть использованы следующие модели:

1) ФОТ = ЧР ∙ ГЗП; (1.4.8)

2) ФОТ = ЧР ∙ Д ∙ ДЗП; (1.4.9)

3) ФОТ = ЧР ∙ Д ∙ П ∙ ЧЗП, где (1.4.10)

ЧР – среднегодовая численность работников;

Д – количество отработанных дней одним работником за год;

П – средняя продолжительность рабочего дня;

ГЗП – среднегодовая зарплата одного работника;

ДЗП – среднедневная зарплата одного работника;

ЧЗП – среднечасовая зарплата одного работника.

В процессе анализа следует также установить соответствие между темпами роста заработной платы и производительностью труда. Для расширенного воспроизводства, получения необходимой прибыли и рентабельности важно, чтобы темпы роста производительности труда опережали темпы роста его оплаты. Если этот принцип не соблюдается, то происходит перерасход фонда зарплаты, повышение себестоимости продукции и уменьшение суммы прибыли.

Изменение среднего заработка работающих за тот или иной отрезок времени (год, месяц, день, час) характеризуется его индексом (Iзп), который определяется отношением средней зарплаты за отчетный период (ЗП1) к средней зарплате в базисном периоде (ЗП0):

![]()

|

ГЗП0 (1.4.11)

Аналогичным образом рассчитывается индекс производительности труда (Iгв):

|

![]() ГВ0 (1.4.12)

ГВ0 (1.4.12)

Если темпы роста производительности труда опережают темпы роста оплаты труда, то рассчитывается коэффициент опережения (Коп):

Коп = Iгв / Iзп (1.4.13)

Для определения суммы экономии (-Э) или перерасхода (+Э) фонда зарплаты в связи с изменением соотношений между темпами роста производительности труда и его оплаты можно использовать следующую формулу [28, с.176]:

|

Iзп (1.4.14)

Для оценки эффективности использования средств на оплату труда необходимо применять такие показатели, как объем производства продукции в действующих ценах, сумма выручки и прибыли на рубль зарплаты и др. В процессе анализа следует изучить динамику этих показателей, выполнение плана по их уровню.

Для факторного анализа производства продукции на рубль заработной платы можно использовать следующую модель [28, с.177]:

(1.4.15)

![]()

![]()

|

|

|

|

|

Т ∑Д ЧР ЧПП ЧПП

где ВП – выпуск продукции в текущих ценах;

ФОТ – фонда оплаты труда персонала;

Т – количество часов, затраченных на производство продукции;

∑Д и Д – количество отработанных дней соответственно всеми рабочими за анализируемый период;

ЧР – среднесписочная численность рабочих;

ЧПП – среднесписочная численность производственного персонала;

ЧВ – среднечасовая выработка продукции одним рабочим;

П – средняя продолжительность рабочего дня;

Уд – удельный вес рабочих в общей численности производственного персонала;

ГЗП – среднегодовая зарплата одного работника.

Выручка на рубль зарплаты, кроме перечисленных факторов, зависит еще от соотношения реализованной и произведенной продукции (Дрп):

В / ФОТ = Дрп ∙ ЧВ ∙ П ∙ Д ∙ Уд / ГЗП (1.4.16)

Прибыль от реализации продукции на рубль зарплаты, кроме названных факторов, зависит и от уровня рентабельности продаж (отношения прибыли к выручке).

Итак, можно сделать следующие основные выводы по главе.

В экономической теории термином "заработная плата" пользуются для обозначения ставки заработной платы в единицу времени - за час, день и т. д. Экономисты определяют заработную плату как цену, выплачиваемую за использование труда или иначе за трудовые услуги, предоставляемые работниками самых разных профессий. Это обозначение необходимо для того, чтобы учесть, что ставка заработной платы есть цена, выплачиваемая за использование единицы услуг труда. Это также помогает четко разграничить "заработную плату" и "оплату труда".

Различия между этими понятиями проводит Трудовой кодекс. Оплата труда в нем определена как система отношений, связанных с обеспечением установления и осуществления работодателем выплат работникам за их труд в соответствии с законами, иными нормативными правовыми актами, коллективными договорами, соглашениями, локальными нормативными актами и трудовыми договорами [1 ].

Заработная плата согласно Трудовому кодексу РФ - это вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также выплаты компенсационного и стимулирующего характера.

Следует заключить, что организация оплаты труда имеет важное значение для формирования эффективной мотивации труда и повышения его производительности. Формы оплаты труда влияют на результаты трудовой деятельности персонала, и поэтому необходимо учитывать характер труда с тем, чтобы выбрать наиболее эффективные и действенные системы его оплаты. Имеются коллективные и индивидуальные формы оплаты труда.

Системы индивидуального стимулирования труда более сильно влияют на поведение работника в части достижения тех целей, которые были перед ним установлены. Эффективность той или иной системы индивидуального стимулирования зависит от того, насколько сильна связь понятий: «результаты труда - оплата труда».

ГЛАВА 2. АНАЛИЗ ИСПОЛЬЗОВАНИЯ ФОНДА ОПЛАТЫ ТРУДА НА ПРЕДПРИЯТИИ ООО «ЧИСТАЯ ВОДА»

Похожие работы

... с необходимостью ухода за малолетним ребенком. Для ведения учета использования рабочего времени каждому работнику присваивается табельный номер, приводимый во всех документах по учету труда и заработной платы. Для первичного учета численности персонала предприятия в ТОО фирме «ОНИКС – ВЛД» пользуются следующими документами: Приказ руководителя о приеме на работу данного работника с указанием ...

... время с 22 часов до 6 •-часов утра. Основанием для начисления доплат за работу в ночное время служат данные табельного учета. Работа в ночное время оформляется действующими на предприятии первичными документами по учету труда и заработной платы и оплачивается в соответствии с действующими тарифными условиями труда. Кроме этого каждому работнику за работу в ночное время положена надбавка. Размер ...

... но и для оплаты льготных часов подростков, оплате перерывов в работе матерей и других случаях, когда в соответствии с действующим законодательством выплаты производятся по средней заработной плате. Все первичные документы по учету труда и заработной платы в установленные сроки сдаются в бухгалтерию. Заработная плата работникам за первую половину месяца выдается в виде аванса, рассчитанного исходя ...

... за первую половину месяца в счёт заработной платы. Могут быть и другие виды авансов (на командировочные расходы). Авансы, не возвращенные рабочим, удерживаются из заработной платы за месяц. Удержания в пользу различных организаций и лиц производятся по действующему законодательству и по соглашениям с работниками (профсоюзы, по соглашению - оплата кварт. платы, коммунальных услуг). Удержания по ...

0 комментариев