Задачи учета расчетов по оплате труда

Системы и формы оплаты труда

Бухгалтерский учет расчетов по оплате труда

Учет начислений заработной платы

Учет удержания из заработной платы

Синтетический и аналитический учет расчетов по оплате труда

Цели и задачи аудита расчетов по оплате труда (с учетом особенностей организации оплаты труда в ООО «Вельское горпо»)

Методика аудиторской проверки расчетов по оплате труда и её завершение

Навигация

Методика аудиторской проверки расчетов по оплате труда и её завершение

Учет расчетов по оплате труда работников производственных предприятий потребительской кооперации

136949

знаков

39

таблиц

10

изображений

3.3 Методика аудиторской проверки расчетов по оплате труда и её завершение

Единые требования к количеству и качеству доказательств установлены Правилом (стандартом) №5 «Аудиторские доказательства».

Аудиторы должны получить достаточные надлежащие доказательства с целью формулирования обоснованных выводов, на которых основывается мнение аудитора.

Аудиторские доказательства получают в результате проведения комплекса тестов средств внутреннего контороля и необходимых процедур проверки по существу. В некоторых ситуациях доказательства могут быть получены исключительно путем проведения процедур по существу.

Аудиторские доказательства – это информация, полученная аудитором при проведении проверки и результат анализа указанной информации, на которых основывается мнение аудитора.

К аудиторским доказательствам относятся в частности, первичные докумменты и бухгалтерские записи, являющиеся основой бухгалтерской (финансовой) отчетности, а также письменные разъяснения уполномоченных сотрудников аудируемого лица и информация, полученная из различных источников (от третьих лиц).

С целью получения аудиторских доказательств в отношении надлежащей организации и эффективности функционирования систем бухгалтерского учета проводят средств внутреннего контроля.

Процедуры проверки по существу проводятся с целью получения аудиторских доказательств существенных искажений в бухгалтерской (финансовой) отчетности. Указанные процедуры проверки проводят в следующих формах:

- детальные тесты, оценивающие правильность отражения операций и остатка средств на счетах бухгалтерского учета;

- аналитические процедуры.

В ходе аудиторской проверки необходимо получить достаточные надлежащие аудиторские доказательства.

Понятие достаточности и надлежащего характера взаимосвязаны и применяются к аудиторским доказательствам, полученным в результате тестов средств внутреннего контроля и проведения аудиторских процедур по существу.

Достаточность представляет собой количественную меру аудиторских доказательств. Надлежащий характер является качественной стороной аудиторских доказательств.

При формировании аудиторского мнения аудитор обычно не проверяет все хозяйственные операции аудируемого лица, поскольку выводы относительно правильности отражения остатка средств на счетах бухгалтеского учета, группы однородных хозяйственных операций или средств внутреннего контроля могут основываться на суждениях или процедурах, проведенных выборочным способом.

На суждение аудитора о том, что является достаточным надлежащим аудиторским доказательством, влияют следующие факторы:

- аудиторская оценка характера и величины аудиторского риска;

- характер систем бухгалтерского учета и внутреннего контроля, а также оценка риска средств внутреннего контроля;

- существенность проверяемой статьи финансовой (бухгалтерской) отчетности;

- опыт, приобретенный во время проведения предшествующих аудиторских проверок;

- результаты аудиторских процедур, включая обнаружение недобросовестных действий или ошибок;

- источник и достоверность информации.

Надежность аудиторских доказательств зависит от их источника (внутреннего или внешнего), а также от формы их предоставления (визуальной, документальной или устной. При оценке надежности аудиторских доказательств, зависящей от конкретной ситуации, исходят из следующего:

- аудиторские доказательства, полученные из внешних источников (от третьих лиц) более надежны, чем доказательства, полученные из внутренних источников;

- аудиторские доказательства, полученные из внутренних источников, более надежны, если существующие системы бухгалтерского учета и внутреннего контроля являются эффективными;

- аудиторские доказательства, собранные непосредственно аудитором, более надежны, чем доказательства, полученные от аудируемого лица;

- аудиторские доказательства в форме документов и письменных заявлений более надежны, чем заявления, представленные в устной форме.

Аудиторские доказательства более убедительны, если они получены из различных источников, обладают различным содержанием и при этом не противоречат друг другу. В подобных случаях аудитор может обеспечить более высокую степень уверенности по сравнению с той, которая была бы получена в результате рассмотрения аудиторских доказательств по отдельности. Если же аудиторские доказательства, полученные из одного источника, не соответствуют доказательствам полученным из другого, аудитор должен определить какие дополнительно процедуры необходимо провести для выяснения причин такого несоответствия.

Аудитор должен сопоставлять расходы, связанные с получением аудиторских доказательств, и полезность полученной при этом информации. Однако сложность работы и расходы не являются достаточным основанием для отказа от выполнения необходимых процедур.

При наличии серьезных сомнений относительно достоверности отражения хозяйственных операций в финансовой (бухгалтерской) отчетности аудитор должен попытаться получить достаточные надлежащие аудиторские доказательства для устранения такого сомнения. В случае невозможности получения достаточных надлежащих аудиторских доказательств аудитор должен выразить свое мнение с соответствующей оговоркой или отказаться от выражения мнения.

Аудитор получает аудиторские доказательства путем выполнения следующих процедур проверки по существу:

- инспектирование,

- наблюдение,

- запрос,

- подтверждение,

- пересчет,

- аналитические процедуры.

Длительность выполнения указанных процедур зависит в частности, от срока, отведенного на получение аудиторских доказательств.

Инспектирование представляет собой проверку записей, документов или материальных активов. В ходе инспектирования записей и документов аудитор получает доказательства различной степени надежности в зависимости от их характера и источника, а также от эффективности средств внутреннего контроля за процессом их обработки.

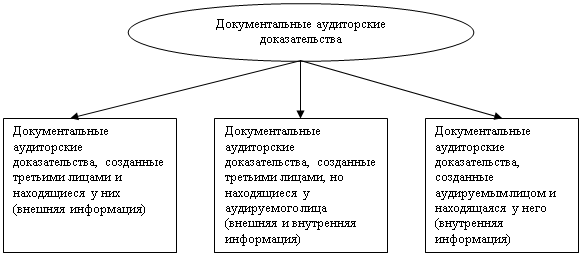

Документальные аудиторские доказательства характеризуются различными степенями надежности Рис 8.

Рис 8. Аудиторские доказательства.

Наблюдение представляет собой отслеживание аудитором процесса или процедур, выполняемых другими лицами.

Запрос представляет собой поиск информации у осведомленных лиц в пределах или за пределами аудируемого лица. Запрос по форме может быть, как официальным письменным запросом, адресованным третьим лицам, так и неформальным устным вопросом, адресованным работникам аудируемого лица. Ответ на запросы (вопросы) могут предоставить аудитору сведения, которыми он раньше не располагал или которые подтверждают аудиторские доказательства.

Подтверждение представляет собой ответ на запрос об информации, содержащейся в бухгалтерских записях.

Пересчет представляет собой проверку точности арифметических расчетов в первичных документах и бухгалтерских записях либо выполнение аудитором самостоятельных расчетов.

Аналитические процедуры представляют собой анализ и оценку полученной информации, исследование важнейших финансовых и эконоических показателей проверяемого аудируемого лица с целью выявления необычных и (или) неправильно отраженных в бухгалтерском учете хозяйственных операций, выявление причин таких ошибок и искажений.

Анализ фонда оплаты труда в разрезе видов оплат проводят для лучшего понимания системы оплаты труда в организации, какие виды оплаты труда применяются в организации, следует уделить внимание видам оплат, которые занимают больший удельный вес в фонде оплаты труда.

Проконтролируем соблюдение трудового законодательства. Для этого аудитор проверяет, как ведется оформление сотрудников при приеме и увольнении, учет рабочего времени сотрудников, построение системы оплаты труда и др.

Правильность оформления работников (прием на работу и увольнение) проверяется по приказам, контрактам, трудовым соглашениям.

Учет рабочего времени, соблюдение установленного режима работы и начисления заработной платы работающих, состоящих на повременной оплате труда, организуется в табеле учета использования рабочего времени. По этому документу можно проверить все необходимые данные по каждому работающему (дни отпуска, время нахождения в командировке, дни болезни и др.).

Для проверки применяется метод сбора аудиторских доказательств по сопоставлению соответствующих документов (личных карточек, табелей учета рабочего времени) с приказами и распоряжениями. На основании проведенной проверки составляется рабочий документ.

Особое внимание уделяется расчетам сдельного заработка, расчетам премий и других видов оплат.

Расчеты за дни пребывания в отпуске выполняются с применением ПК, проверены алгоритмы расчетов, нормативно-справочные данные.

Аудитор также проверяет правильность начислений по прочим видам оплат и доплат: оплата работы в праздничные дни, доплата за работу в ночное время и др.

Проверяется наличие права у работников организации на северную надбавку. Для этого, учитывая, предыдущую аудиторскую проверку проверяем только вновь принятых работников. Просмотр трудовых книжек показал, что все вновь принятые сотрудники имеют право на северную надбавку.

По обнаруженным ошибкам бухгалтер-расчетчик вносит необходимые исправления, пересчитывает начисления и удержания по работающим.

К основным видам удержаний относятся: налог на доходы с физических лиц, удержания по исполнительным листам, прочие удержания (за брак, за товары, купленные в кредит, и др.). Расчеты по удержаниям выполняются с применением ПК, поэтому проверяется правильность алгоритма и занесение справочной информации. Аудитор проверяет в справочной информации указанные пределы для исчисления НДФЛ. В программе занесены данные для исчисления НДФЛ первый предел 20000 руб., второй предел 40000 руб., что соответствует НК РФ. Также проверяет занесенные льготы у сотрудников сверяет их с данными, хранящихся в личной карточке сотрудника.

Аудитор проверят ведение аналитического учета расчетов по оплате труда и обращает внимание на сохранность этой информации и формирование на каждого работающего совокупного годового дохода.

Аналитический учет учёта расчетов с персоналом по оплате труда ведется в расчетных ведомостях, которые подшиваются в книги. Книги сдаются в архив.

Данные аналитического учета сверяют с данными синтетического учета по сч. 70 «Расчеты с персоналом по оплате труда».

Помимо контроля расчетов по оплате труда необходимо проверить правильность расчетов по начислению ЕСН и платежей в бюджет. С этой целью уточняют базу налогообложения для определения ЕСН и платежей, перечисляемых в бюджет.

Аудитор сверяет обороты между счетами сч.70«Расчеты с персоналом по оплате труда» и сч. 50 «Касса», Сч. 70 «Расчеты с персоналом по оплате труда» и сч.20 «Основное производство», сч.70«Расчеты с персоналом по оплате труда» и сч.29 «Вспомогательное производство».

Процедуры проверки по существу проводят с целью получения аудиторских доказательств существенных искажений в финансовой (бухгалтерской отчетности).

Проведение процедур по существу происходит в соответствии с программой аудита. Все процедуры по существу должны быть оформлены в рабочие документы.

Аудитор должен составлять рабочие документы в достаточно полной и подробной форме, необходимой для обеспечения общего понимания аудита.

Объем документации аудиторской проверки должен быть таков, чтобы в случае если возникнет необходимость передать работу другому аудитору, не имеющему опыта работы по этому заданию, новый аудитор смог бы исключительно на основе данной документации (не прибегая к дополнительным беседам или переписке с прежним аудитором) понять проделанную работу и обоснованность решений и выводов прежнего аудита.

В соответствии с программой аудита процедуры по существу начинаются с определения степени унификации первичных документов по учету персонала и рабочего времени. Данная процедура оформлена документом РД-1.-Таблица 18.

Таблица 18.

Рабочий документ аудитора

| РД –1 Аудит степени унификации первичных документов по учету персонала и рабочего времени |

| ООО «Вельское горпо» Проверяемый период с 01.01.2006 по 31.12.2006-12-21 Аудитор – Начало- Окончание- |

| Визуальный осмотр документов по учету персонала и рабочего времени показал использование унифицированных форм первичных документов: - приказ о приеме на работу; - приказ о прекращении (расторжении) трудового договора; - приказ о перемещении; - табель учета использования рабочего времени (не унифицированная форма) Осмотр документов подтвердил данные теста системы внутреннего контроля. |

| Аудитор - _________________ РД-1 принят ______________Медведев М.В. |

Проверка правильности учета рабочего времени оформлена рабочим документом РД-2 Таблица 19.

Таблица 19.

Рабочий документ аудитора

| РД –2 Аудит правильности учета рабочего времени | |||

| ООО «Вельское горпо» Проверяемый период с 01.01.2006 по 31.12.2006-12-21 Аудитор – Начало- Окончание- | |||

| ФИО работника, наименование документа, | По данным аудируемой организации | По данным аудитора | Откло-нение (+;-) |

| Колосова Н.А. Табель за апрель 2006 г. | 26 | 26 | - |

| Курышева Г.В. Табель за апрель 2006 г. | 26 | 26 | - |

| Голубева О.А. Табель за июль 2006 г. | 24 | 24 | - |

| Уланова А.Л. Табель за август 2006 г. | 24 | 24 | - |

| Киселев А.Г. Табель за сентябрь 2006 г. | 25 | 25 | - |

| Стрелов А.А. Табель за октябрь 2006 г. | 26 | 26 | - |

| Рязанова О.Н. Табель за октябрь 2006 г. | 26 | 26 | - |

| Шерягига О.М. Табель за ноябрь 2006 г. | 24 | 24 | - |

| Богданова В.А.Табель за декабрь 2006 г. | 25 | 25 | - |

| Проверка документов по учету рабочего времени не выявила отклонений и нарушений учета рабочего времени | |||

| Аудитор - _________________ РД-2 принят ______________Медведев М.В. | |||

Проверка правильности оформления расчетно-платежных ведомостей в Таблице 20.

Таблица 20.

Рабочий документ аудитора

| РД –3 Аудит оформления расчетно-платежных ведомостей |

| ООО «Вельское горпо» Проверяемый период с 01.01.2006 по 31.12.2006-12-21 Аудитор – Начало- Окончание- |

| В ходе проверки рассмотрено 72 штуки расчетно-платежные ведомости. На всех ведомостях присутствуют подписи руководителя, главного бухгалтера и бухгалтера – расчетчика. Записи в платежных ведомостях сделаны аккуратно без исправлений и помарок. |

| Аудитор - _________________ РД-1 принят ______________Медведев М.В. |

Проверка правильности оформления первичных документов по учету персонала оформлена Таблица 21.

Таблица 21.

Рабочий документ аудитора

| РД –3а. Аудит оформления первичных документов по учету персонала | ||||||||||||

| ООО «Вельское горпо» Проверяемый период с 01.01.2006 по 31.12.2006-12-21 Аудитор – Начало- Окончание- | ||||||||||||

| Приказ о приеме на работу | ||||||||||||

| № п/п документа | Наличие реквизитов | Приме-чание | ||||||||||

| № | дата | Долж-ность | Оклад, тариф. ставка | Подпись работника | Подпись руково-дителя | |||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | |||||

| 1 | Х | х | х | х | х | х | ||||||

| 2 | Х | х | х | х | х | х | ||||||

| 3 | Х | х | х | х | х | х | ||||||

| 2 | 3 | 4 | 5 | 6 | 7 | 8 | |||||

| 4 | Х | х | х | х | х | |||||||

| 5 | Х | х | х | х | х | х | ||||||

| 6 | Х | х | х | х | х | х | ||||||

| 7 | Х | х | х | х | х | х | ||||||

| 8 | Х | х | х | х | х | х | ||||||

| 9 | Х | х | х | х | х | х | ||||||

| 10 | Х | х | х | х | х | х | ||||||

| Проверены десять документов (из сорока) по учету движения работников. Проверка подтвердила заполнение всех необходимых реквизитов в документах. | ||||||||||||

| Аудитор - _________________ РД-1 принят ______________Медведев М.В. | ||||||||||||

Проверка обоснованности начислений за особые условия труда, представлена в Таблица 22.

Таблица 22.

| РД –4. Аудит обоснованности начислений за особые условия труда. | |||||||

| ООО «Вельское горпо» Проверяемый период с 01.01.2006 по 31.12.2006-12-21 Аудитор – Начало- Окончание- | |||||||

| № п/п | ФИО сотрудника | Наиме-нование документа, дата | По данным ООО «Вельское горпо» | По данным аудитора | Откло-нение | ||

| 1 | 2 | 3 | 4 | 5 | 6 | ||

| 1 | Шерягина О.М. | Расчетная ведомость, личная карточка, табель За август 06 г. | Начислено: Оклад – 4000 руб Районный коэффи-циент 20% - 800 руб Северная надбавка 50% - 2000 руб. ИТОГО: 6800 руб. | Начислено: Оклад – 4000 руб Районный коэффи-циент 20% - 800 руб Северная надбавка 50% - 2000 руб. ИТОГО: 6800 руб. | нет | ||

| 2 | 3 | 4 | 5 | 6 | ||

| 2 | Нивина Н.Н. | Расчетная ведомость, личная карточка, табель За октябрь 06 г. | Начислено: Оклад – 5100 руб Районный коэффи-циент 20% - 1020 руб Северная надбавка 50% - 2550 руб. ИТОГО: 8670 руб. | Начислено: Оклад – 5100 руб Районный коэффи-циент 20% - 1020 руб Северная надбавка 50% - 2550 руб. ИТОГО: 8670 руб. | нет | ||

| Проверено 22 человека на сумму 157163 рублей. Отклонений не выявлено. | |||||||

| Аудитор - _________________ РД-1 принят ______________Медведев М.В. | |||||||

Аудит начислений сдельной заработной платы представлен в Таблица 23

Таблица 23.

Рабочий документ аудитора –5.

| РД –5. Аудит начислений заработной платы по сдельным расценкам | ||||

| ООО «Вельское горпо» Проверяемый период с 01.01.2006 по 31.12.2006-12-21 Аудитор – Начало- Окончание- | ||||

| № п/п | Подразделение | По данным ООО «Вельское горпо», руб | По данным аудита, руб | Отклоне-ние,руб |

| 1 | Цех копчения и соления рыбы | 33347,00 | 33197,00 | -150,00 |

| 2 | Хлебобулочный цех | 327290,00 | 325817,00 | -1473,00 |

| 3 | Швейный цех | 36331,00 | 36167,00 | -164,00 |

| 396968,00 | 395181,00 | -1787,00 | ||

| Проверка проводилась путем аудиторской выборки документов на сумму 396968 рублей по данным аудиторских расчетов начислено 395181 рублей. Проверка выявила отклонение -1787 рублей, что составляет 0,5 %, это означает что недоначислено за сдельные работы 1787 рублей. Общая сумма сдельной оплаты труда за период с 01.01.06 по 31.12.06 составляет 7337769 руб, при распространении выявленного отклонения на всю совокупность начисленой сдельной оплаты труда отклонение = 36689 рублей. Можно предположить что занижены расчеты по оплате труда на 36689 рублей. Данный расчет дополняется сверкой готовой продукции по нарядам с данными отчетов готовой продукции -Приложение 54, и данными о начисленных суммах заработной платы -Приложение 55. | ||||

| Аудитор - _________________ РД-1 принят ______________Медведев М.В. | ||||

Аудит расчета пособий по временной нетрудоспособности Таблица 24.

Таблица 24.

Рабочий документ аудитора – 6.

| РД –6. Аудит расчета пособий по временной нетрудоспособности. | |||||

| ООО «Вельское горпо» Проверяемый период с 01.01.2006 по 31.12.2006-12-21 Аудитор – Начало- Окончание- | |||||

| № п/п | ФИО сотрудника | Наиме-нование документа, дата | По данным ООО «Вельское горпо» | По данным аудитора | Откло-нение |

| 1 | Казакова Т.М. (тех. служащая) | Личная карточка, Приказ о приеме на работу от 03.01.06, Листок временной нетрудос-пособности от 15.05.06, Расчетная ведомость за Январь06г., Февраль 06г., Март 06 г, Апрель 06 г. | 1086 руб 19 коп | Начислено: Зар.плата за Январь06 - 3000,00; Февраль 06 –3500,00; Март 06 – 3300,00; Апрель 06 – 3700,00. ИТОГО:13500 Отработано: Январь06 - 21 дн; Февраль 06 –20 дн; Март 06 – 20 дн; Апрель 06 – 26 дн. ИТОГО:87 дн Среднедневной заработок = 13500/87 = 155,17 руб Начислено за дни болезни 155,17*7= 1086.19 руб В Районнах Крайнего Севера больничный лист оплачивается 100% | нет |

| Отклонений не выявлено. | |||||

| Аудитор - _________________ РД-1 принят ______________Медведев М.В. | |||||

Аудит правильности определения дохода для целей налогообложения налогом на доходы с физических лиц Таблица 25.

Таблица 25.

Рабочий документ аудитора –7.

| РД – 7. Аудит правильности определения дохода для целей налогообложения налогом на доходы с физических. | ||

| ООО «Вельское горпо» Проверяемый период с 01.01.2006 по 31.12.2006-12-21 Аудитор – Начало- Окончание- | ||

| Состав налогооблагаемой базы | По данным ООО «Вельское горпо» | По данным аудитора |

| Все виды премий | + | + |

| Компенсация отпуска | + | + |

| Оплата б/л | + | + |

| Оплата б/л по беременности и родам | - | - |

| Оплата по табелю | + | + |

| Сдельная зар.плата | + | + |

| Отпуск | + | + |

| Доплата за вредность | + | + |

| Праздничные | + | + |

| Ночные | + | + |

| Районный коэффициент | + | + |

| Северная надбавка | + | + |

| При аудиторской проверке правильности определения налогооблагаемой базы для НДФЛ расхождений не выявлено, сверены данные аудитора с справочной информацией, занесенной в программу по расчету заработной платы. | ||

| Аудитор - _________________ РД-1 принят ______________Медведев М.В. | ||

Аудит применения вычетов при исчислении налога на доходы физических лиц Таблица 26.

Таблица 26.

Рабочий документ аудитора – 8.

| РД –8. Аудит применения вычетов при исчислении налога на доходы физических лиц | ||||

| ООО «Вельское горпо» Проверяемый период с 01.01.2006 по 31.12.2006-12-21 Аудитор – Начало- Окончание- | ||||

| № п/п | ФИО сотрудника | Данные в личной карточке | Данные занесенные в справочник | Данные аудитора |

| 1 | Губенская Л.Н. | 400 | 400 | 400 |

| 2 | Перхурова Е.В. | 400 600 600 | 400 600 600 | 400 600 600 |

| 3 | Россомахина С.Н. | 400 600+600 600+600 | 400 600+600 600+600 | 400 600+600 600+600 |

| 4 | Богданова В.А. | 400 600 | 400 600 | 400 600 |

| 5 | Шерягина О.М. | 400 | 400 | 400 |

| 6 | Нивина Н.н. | 400 600 | 400 600 | 400 600 |

| Данные личных карточек совпадают с данными занесенными в комрьютерную программу для исчисления налога на доходы с физических лиц, вычеты применяются правильно. | ||||

| Аудитор - _________________ РД-1 принят ______________Медведев М.В. | ||||

Аудит соответствия применяемых ставок налога на доходы с физических лиц Таблица 27.

Таблица 27.

Рабочий документ аудитора –9.

| РД –9. Аудит правильности применения ставок налога с доходов физических лиц |

| ООО «Вельское горпо» Проверяемый период с 01.01.2006 по 31.12.2006-12-21 Аудитор – Начало- Окончание- |

| При проверке соответствия применяемых ставок НДФЛ, аудитор проверил справочные данные в компьютере и установл, что основная ставка НДФЛ – 13%, ставка НДФЛ с дивидендов применяется в размере – 9%. В организации отсутствуют работники нерезиденты. |

| Аудитор - _________________ РД- принят ______________Медведев М.В. |

Аудит удержаний по исполнительному листу представлен в Таблица 28.

Таблица 28.

Рабочий документ аудитора-10.

| РД –10. Аудит удержаний по исполнительным листам | ||||

| ООО «Вельское горпо» Проверяемый период с 01.01.2006 по 31.12.2006-12-21 Аудитор – Начало- Окончание- | ||||

| № п/п | ФИО сотрудника | Наименование документа | Данные ООО «Вельское горпо» | Данные аудитора |

| 1 | Худяков А.И. | Исполни-тельный лист от 23.03.06 Расчетная ведомость за март 2006 г. | 500 руб | 500 руб |

| В ходе проверки отклонений и нарушений не выявлено, начисленная заработная плата - 4500 руб, 50% - 2250 руб, 500 руб штраф < 2250 рублей. | ||||

| Аудитор - _________________ РД-1 принят ______________Медведев М.В. | ||||

Аудит тождественности показателей бухгалтерской отчестности и регистров бухгалтерского аналитического учета Таблица 29.

Таблица 29.

Рабочий документ аудитора – 11.

| РД – 11. Аудит тождественности показателей бухгалтерской отчестноти и регистров бухгалтерского аналитического учета | |||

| ООО «Вельское горпо» Проверяемый период с 01.01.2006 по 31.12.2006-12-21 Аудитор – Начало- Окончание- | |||

| Месяц | Остатки на конец месяца по данным аналитического учета, руб | Остатки на конец месяца по данным синтетического учета, руб» | Отклонение, руб |

| Декабрь 2005 г. | 162750 | 162750 | - |

| Январь 2006 г. | 200608 | 200608 | - |

| Март 2006 г. | 102062 | 102062 | - |

| Май 2006 г. | 147429 | 147429 | - |

| Июль 2006 г. | 162197 | 162197 | - |

| Сентябрь 2006 г. | 153623 | 153623 | - |

| Октябрь 2006 г. | 191829 | 191615 | +214 |

| Декабрь 2006 г. | 103192 | 103192 | - |

| Проверка выявила отклонения данных аналитического учета с данными синтетического учета на конец октября 2006 на 214 руб. Ошибка исправлена в ноябре 2006. Это говорит о том, что данные аналитического и синтетического учета постоянно сверяются. | |||

| Аудитор - _________________ РД-1 принят ______________Медведев М.В. | |||

Аудит правильного распределения по счетам бухгалтерского учета затрат расходов на оплату труда Таблица 30.

Таблица 30.

Рабочий документ аудитора – 12.

| РД –12. Аудит правильного распределения по счетам затрат бухгалтерского учета затрат расходов на оплату труда | |||||||||

| ООО «Вельское горпо» Проверяемый период с 01.01.2006 по 31.12.2006-12-21 Аудитор – Начало- Окончание- | |||||||||

| Содержание операции | По данным бухгалтерского учета | По данным аудита | Отклонение | ||||||

| Д | К | Сумма | Д | К | Сумма | Д | К | Сумма | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| Начислена зар. плата работником коптильного цеха | 20 | 70 | 28250 | 20 | 70 | 28250 | - | - | - |

| Начислена зар. плата работником хлебебулочного цеха | 20 | 70 | 249575 | 20 | 70 | 249575 | - | - | - |

| Начислена зар. плата работником аппарата управления | 26 | 70 | 67756 | 26 | 70 | 67756 | - | - | - |

| В ходе аудиторской проверки отклонений и нарушений не выявлено проверялись данные за ноябрь 2006 г. | |||||||||

| Аудитор - _________________ РД-1 принят ______________Медведев М.В. | |||||||||

Аудиторская проверка выплаты заработной платы оформлено рабочим документом в Таблице 31

Таблица 31.

Рабочий документ аудитора

| РД –13 Аудит своевременности выплаты заработной платы |

| ООО «Вельское горпо» Проверяемый период с 01.01.2006 по 31.12.2006-12-21 Аудитор – Начало- Окончание- |

| В ходе проверки своевременности выплаты заработной платы были проверены платежные ведомости сплошным способом. На всех платежных ведомостях присутствуют подписи руководителя, главного бухгалтера, кассира. При аудиторской проверке выявлена несвоевременная выплата заработной платы. |

| Аудитор - _________________ РД-1 принят ______________Медведев М.В. |

На завершающем этапе аудиторской проверки аудитор обобщает всю полученную в ходе аудита информацию, обрабатывает ее и на этой основе формирует профессиональное мнение. По итогам аудиторской проверки аудиторская организация должна предоставить необходимую информацию руководству и (или) собственнику аудируемого лица. Информация для руководства организации – это отчёт, составленный в виде письма Приложение 38. В письменной информации аудитора в обязательном порядке должно быть указано, какие из сделанных замечаний являются существенными, а какие нет, влияют или не влияют перечисленные замечания и недостатки на выводы, содержащиеся в аудиторском заключении.

Информация предоставляется руководству организации с целью доведения до его сведения недостатков в учётных записях, бухгалтерском учёте и внутреннем контроле, которые могут привести к существенным ошибкам в финансовой отчётности, а также с целью внесения конструктивных предложений по совершенствованию учёта и внутреннего контроля организации.

Письменная информация аудитора является конфиденциальным документом. Сведения, содержащиеся в нем, не подлежат разглашению аудиторской фирмой, её сотрудниками либо аудитором, работающим самостоятельно, за исключением случаев, прямо предусмотренных федеральными законами РФ.

Экономический субъект вправе распоряжаться сведениями, содержащимися в письменной информации аудитора, по своему усмотрению.

Аудиторские отчёты (письма) адресуются тем, кто обладает в организации клиента полномочиями, необходимыми для претворения в жизнь рекомендаций, сделанных аудитором. Аудитор должен запросить у руководства организации ответ на информационное письмо с изложением предполагаемых действий по вопросам, поднятым в письме.

По окончании аудиторской проверки составляется аудиторское заключение - это официальный документ, предназначенный для пользователей финансовой (бухгалтерской) отчётности аудируемых лиц, составленным в соответствии с настоящим правилом и содержащим выраженное в установленной форме мнение аудиторской организации или индивидуального аудитора (далее именуются - аудитор) о достоверности финансовой (бухгалтерской) отчётности аудируемого лица и соответствии порядка ведения им бухгалтерского учёта законодательству Российской Федерации.

В ходе аудиторской проверки расчетов с персоналом по оплате труда ООО «Вельское горпо» аудитор выявил незначительные ошибки при начислении заработной платы, которые сразу были устранены. Аудитор пришел к выводу о том, что данные по расчетам с персоналом по оплате труда в финансовой (бухгалтерской) отчётности достоверны, на основании этого аудитор составляет заключение о безоговорочно положительном мнении (Приложение 39).

Выводы и предложения

Главная ценность любой организации – не материальные, не финансовые, а человеческие ресурсы. Поэтому учет труда и заработной платы по праву занимает одно из центральных мест в системе бухгалтерского учета в любой организации.

Начисление заработной платы, премирование, различные выплаты и компенсации в соответствии с законодательством о труде, льготы и надбавки, оплата листков временной нетрудоспособности и социальных пособий – вот неполный перечень вопросов, в которых бухгалтер должен разбираться.

Основными задачами учета расчетов по оплате труда является:

- точный учет отработанного времени и объема выполненных работ;

- правильное исчисление сумм оплаты труда и удержаний из нее;

- правильное отражение расходов на оплату труда на счетах издержек производства и обращения;

- правильное исчисление налога на доходы физических лиц и единого социального налога.

Учет расчетов по оплате труда регулируется многими нормативными актами:

- Кодекс законов о труде РФ,

- Налоговый кодекс РФ,

- ФЗ «О бухгалтерском учете» от 21.11.96 г. №129 ФЗ,

- Федеральный закон «О Минимальном размере оплаты труда » от 19.06.2000г. №82-ФЗ,

- Федеральный закон «О внесении изменений в статью первую ФЗ «О минимальном размере оплаты труда» от 29.12.2004 г. №198-ФЗ,

- Федеральный закон «О внесении изменений в отдельные законодательные акты Российской Федерации в части государственной поддержки граждан, имеющих детей» от 05.12.2006 г. № 207-ФЗ.

- Федеральный закон «О внесении изменений в главу 23 части второй Налогового кодекса Российской Федерации» от 05.12.2006 г. № 208-ФЗ,

- Федеральный закон «О бюджете фонда социального страхования Российской Федерации на 2007 год» от 19.12.2006 г. № 234-ФЗ,

- Закон РФ "О государственных гарантиях и компенсациях для лиц, работающих и проживающих в районах Крайнего Севера и приравненных к ним местностях" от 19.02.1993г. N 4520-1,

- Постановление Госкомстата РФ от 5 января 2004 г. N 1 "Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты",

- Инструкция о составе фонда заработной платы и выплат социального характера. Утверждена постановлением Государственного комитета РФ по статистике от 24.11.2000 г. №116,

- Положение об особенностях порядка исчисления средней заработной платы. Утвержденное Постановлением от 11.04.2003 №213 Правительством РФ,

- ПБУ 10/99 «Расходы организации» и другие нормативные документы.

Для написания дипломной работы использованы данные ООО «Вельское горпо» за 2005 и 2006 г. ООО «Вельское горпо» образованно 1 мая 2004г. Общество занимается производством хлебобулочных изделий, копчением и солением рыбы, производством швейных изделий. Актуальность темы дипломной работы заключается в том, что расходы на оплату труда являются важнейшим элементом издержек производства. Удельный вес расходов на оплату труда и отчислений с фонда оплаты труда по ООО «Вельское горпо» за 2006 год составил в общем объеме расходов – 26,7%.

В ООО «Вельское горпо» приняты внутренние локальные акты, регулирующие отношения работодателя и работников: коллективный договор, штатное расписание, положение об оплате труда и положение о премировании.

В ООО «Вельском горпо» для начисления заработной платы используется программа «1С. Зарплата и Кадры».

Учет личного состава прием работников на работу, увольнение, предоставление отпусков ведет инспектор отдела кадров. Заполняются унифицированные формы первичных документов, некоторые первичные документы, применяемые в организации, устарели, такие как:

- Приказ (распоряжение) о предоставлении отпуска ф.№Т-6 – Приложение 15,

- Табель учета использования рабочего времени ф.№Т-61- Приложение 20.

Некоторые унифицированные формы первичных документов не применяются:

- Штатное расписание ф.№Т-3,

- Приказ (распоряжение) о направлении работника в командировку ф.№ 9,

- Приказ (распоряжение) о поощрении работников ф.№Т-11а,

- Лицевой счет ф. №Т-54а.

ООО «Вельское горпо» рекомендуется для учета расчетов по оплате труда применять формы первичных документов, утвержденные Постановлением Госкомстата РФ от 5 января 2004 г. N 1 "Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты" это:

- Штатное расписание ф.№Т-3 – Приложение 40,

- Приказ (распоряжение) о предоставлении отпуска ф.№Т-6 – Приложение 41,

- Приказ (распоряжение) о направлении работника в командировку ф.№ 9 - Приложение 42,

- Приказ (распоряжение) о поощрении работников ф.№Т-11а – Приложение 43,

- Табель учета использования рабочего времени ф. №Т-13 - Приложение 44,

- Лицевой счет ф. №Т-54а – Приложение 45.

В ООО «Вельское горпо» для работников занятых на производстве применяется сдельно-премиальная форма оплаты труда, для работников аппарата управления, водителей, техническим служащим применяется повременно-премиальная форма оплаты труда. Установлены нормы выработки для хлебобулочного цеха и цеха соления и копчения рыбы.

Вознаграждения за труд производятся согласно Трудового кодекса РФ. В трудовом договоре ООО «Вельское горпо» указаны все виды производимых выплат и ссылки на нормы коллективного договора, положения по оплате труда и положения о премировании. Трудовым договором предусмотрены следующие выплаты:

- должностной оклад, тарифная ставка;

- за работу в ночное время и в праздничные дни;

- за вредные условия труда;

- доплата за совмещение профессий;

- доплаты за расширение зоны деятельности;

- премии;

- районный коэффициент;

- северная надбавка и др.

Рекомендуется добавить в пункт 4.1. «Оплата труда» трудового договора фразу «должностные оклады и тарифные ставки могут быть изменены в соответствии с изменениями в штатном расписании»;

В учетной политике ООО «Вельское горпо» отсутствует график документооборота, при этом нарушается «Положение о документах и документообороте в бухгалтерском учете», утвержденное Минфином СССР 29.07.1983 №105, для избежания нарушения следует утвердить разработанный график документооборота Приложение 46.

Расчет начислений по заработной плате осуществляется на основании первичных документов:

- табель учета использования рабочего времени;

- наряды на сдельную работу;

- договор подряда;

- и другие распорядительные документы по организации.

Данные о начисленной заработной плате из нарядов на сдельную работу бухгалтер заносит в сводную ведомость, подсчитывает по каждому работнику итоги за месяц и затем итоги заносит в программу «1С.Зарплата и кадры». ООО «Вельское горпо» рекомендуется заносить наряды на сдельную работу непосредственно в программу «1С. Зарплата и кадры» по мере их поступления в бухгалтерию.

В ООО «Вельское горпо» основными видами удержаний из заработной платы является:

- налог на доходы с физических лиц (вычеты предоставляются на основании заявления работника и свидетельства о рождении ребенка);

- профсоюзные взносы (удерживаются на основании заявления работника);

- удержания по исполнительным листам;

- за брак (удерживается при наличии распоряжения об удержании и заявлении работника).

На основании распоряжения по ООО «Вельское горпо» заработная плата выдается 10 и 25 числа месяца. При аудиторской проверке своевременности выплаты заработной платы выявлено не соблюдение сроков выдачи заработной платы. Неисполнение работодателем обязанности по своевременной оплате труда работников является нарушением трудового законодательства, влекущим применение к нему мер ответственности. При невыплате в установленный срок заработной платы работник вправе рассчитывать на возмещение морального вреда. Руководству ООО «Вельское горпо» следут обратить внимание на данный факт и принять меры для своевременной выплаты заработной платы.

Учет расчетов с персоналом по оплате труда ведется на счете 70 «Расчеты с персоналом по оплате труда». На основании сводов по заработной плате, полученных по данным программы «1С. Зарплата и кадры», составляются бухгалтерские проводки, оформляются бухгалтерской справкой и заносятся в программу «1С. Бухгалтерия». Для этого ежемесячно бухгалтер в программе «1С.Бухгалтерия» вводит новую операцию в «Журнале операций» и заносит каждую проводку, проставляя данные синтетического и аналитического учета».

Поскольку содержание хозяйственных операций по начислению заработной платы повторяется из месяца в месяц, рекомендуется использовать для ввода бухгалтерских проводок по заработной плате в программу «1С.Бухгалтерия» типовые операции. В типовых операциях указанны основные корреспонденции счетов с субконто, бухгалтеру необходимо проставить суммы из бухгалтерской справки.

В процессе написания дипломной работы ознакомилась с нормативными актами регулирования аудита в Российской Федерации, с методикой проведения аудиторской проверки, ее планированием, оформлением рабочих документов аудитора и документальным оформлением завершения аудиторской проверки.

При аудите расчетов по оплате труда изучены система внутреннего контроля и система бухгалтерского учета ООО «Вельское горпо», выявлены слабые стороны – это отсутствие унифицированных форм первичных документов, графика документооборота, должностной инструкции на бухгалтера.

Аудиторская проверка проведена в соответствии с программой аудита расчетов по оплате труда. Уровень существенности = 1%, аудиторский риск = 3%. По завершении аудиторской проверки руководству организации предоставлена письменная информация аудитора Приложение 38, где отражены вышеуказанные замечания и рекомендации.

При проведении аналитических процедур в процессе аудиторской проверки выявлено, что рост себестоимости продукции опережает рост объема продаж на 4,5 %, а рост фонда оплаты труда опережает рост выработки на одного работника на 15,1 %. ООО «Вельское горпо» рекомендуется провести углубленный анализ эффективности использования работников и расходов на оплату труда. Увязать поощрение работников не только с выполнением плана по производству продукции, как это делается в ООО «Вельское горпо», но и выполнением норм выработки продукции на одного работника.

ООО «Вельское горпо» рекомендуется следить за использованием Фонда оплаты труда и его изменением по сравнению со штатным расписанием. Анализ использования Фонда оплаты труда возложить на главного бухгалтера и предоставлять руководителю отчет о начислениях по заработной плате в разрезе начислений до 6-го числа месяца следующего за отчетным.

Анализ выполнения норм выработки возложить на экономиста и предоставлять руководителю отчет о выполнении норм выработки в динамике до 3-го числа месяца следующего за отчетным.

Отчет о движении работников, их квалификации в ООО «Вельское горпо» возложить на инструктора отдела кадров. Данный отчет предоставлять руководителю до 3-го числа месяца следующего за отчетным.

Для снижения удельного веса Фонда заработной платы в общем объеме расходов организации необходимо следить за использованием Фонда заработной платы, выполнением норм выработки, за движением работников в организации для этого использовать вышеуказанные отчеты. На основании отчетов принимать решения о выплатах стимулирующего характера работникам.

Руководство ООО «Вельское горпо» рассмотрев замечания и рекомендации аудиторской фирмы приняло решение выполнить данные рекомендации. На этом основании аудиторская фирма выдала ООО «Вельское горпо» положительное аудиторское заключение Приложение 39, где указано, что финансовая (бухгалтерская) отчетность ООО «Вельское горпо» содержит достоверные данные о финансово-хозяйственной деятельности организации.

Список использованных источников информации

1. Конституция Российской Федерации.

2. Гражданский кодекс РФ. Части первая, вторая и третья: приняты Государственной Думой 21.10.1994г., 22.12.1995 г., и 01.11.2001 г. (с учетом изменений и дополнений.

3. Налоговый кодекс РФ. Части первая и вторая: приняты Государственной Думой 16.07.1998 г. и 19.07.2000 г. (с учетом изменений и дополнений).

4. Трудовой кодекс РФ: принят Государственной Думой 21.12.2001 г. (с учетом изменений и дополнений).

5. Федеральный закон РФ «Семейный кодекс Российской Федерации» от 25.12.1995 г. №223-ФЗ (с учетом изменений и дополнений по состоянию на 15.03.2002 г.).

6. Закон Российской Федерации «О потребительской кооперации (потребительских обществах, их союзах) в РФ» от 19.06.92 г. № 3085-1.

7. Федеральный закон РФ «Об обществах с ограниченной ответственностью» от 08.02.1998 г. №14-ФЗ. (в ред. ФЗ от 11.07.1998 г. №96-ФЗ, от 31.12.1998 г. №193-ФЗ, от 21.03.2002 г. №31-ФЗ).

8. Федеральный закон РФ «О бухгалтерском учете» от 21.11.1996 г. №129-ФЗ (в ред. ФЗ от 30.06.2003 г.).

9. Федеральный закон от 07.08.2001 г. №119-ФЗ « Об аудиторской деятельности» (с изм. и доп. от 14.12.2001 г. и 30.12.2001 г. и др.).

10. Закон РФ "О государственных гарантиях и компенсациях для лиц, работающих и проживающих в районах Крайнего Севера и приравненных к ним местностях" от 19.02.1993г. N 4520-1

11. Федеральный закон «О Минимальном размере оплаты труда » от 19.06.2000г. №82-ФЗ.

12. Федеральный закон «О внесении изменений в статью первую ФЗ «О минимальном размере оплаты труда» от 29.12.2004 г. №198-ФЗ.

13. Федеральный закон «О внесении изменений в законодательные акты Российской Федерации и признание утратившим силу некоторых законодательных актов РФ в связи с принятием ФЗ «О внесении изменений и дополнений в ФЗ «Об общих принципах организации законодательных (представительных) и исполнительных органов государственной власти субъектов РФ» и «Об общих принципах организации местного самоуправления в РФ» от 22.08.2004 г. № 122-ФЗ.

14. Федеральный закон от 22 декабря 2005 г. N 180-ФЗ "Об отдельных вопросах исчисления и выплаты пособий по временной нетрудоспособности, по беременности и родам и размерах страхового обеспечения по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваниях в 2006 году".

15. Федеральный закон от 05.12.2006 г. №207 – ФЗ «О внесении изменений в Федеральный Закон «О государственных пособиях гражданам имеющих детей»».

16. Федеральный закон «О внесении изменений в главу 23 части второй Налогового кодекса Российской Федерации» от 05.12.2006 г. № 208-ФЗ.

17. Федеральный закон «О бюджете фонда социального страхования Российской Федерации на 2007 год» от 19.12.2006 г. № 234-ФЗ.

18. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ. Утверждено приказом Минфина РФ от 29.07.1998 г. №34н (в ред. приказов Минфина РФ от 30.12.1999 г. №107н и от 24.03.2000г. № 31н).

19. Положение по бухгалтерскому учету «Учетная политика организации» (ПБУ-1/98). Утверждено приказом Минфина РФ от 09.12.1998 г. №60н. (с учетом изменений и дополнений).

20. Положение по бухгалтерскому учету «Бухгалтерская отчетность организаций» (ПБУ-4/99). Утверждено приказом Минфина РФ от 06.07.99 г. №43н.

21. Положение по бухгалтерскому учету «Расходы организаций»(ПБУ-10/99): утв. приказом Минфина РФ от 06.05.1999 г. №33-н (ред. приказов 30.12.99 г. №107н., от 30.03.2001 г. №27н).

22. План счетов бухгалтерского учета финансово-хозяйственной деятельности организации и инструкция по его применению. Утверждено приказом Минфина РФ от 31.10.2000 г. №94н. (с учетом изм. и доп., внесенных приказом от 07.05.2003 г. №38н и др.).

23. Приказ Минфина РФ от 22.07.2003 г. № 67н.«О формах бухгалтерской отчетности организации».

24. Положение об особенностях порядка исчисления средней заработной платы. Утвержденное Постановлением от 11.04.2003 №213 Правительством РФ.

25. Положение о документах и документообороте в бухгалтерском учете. Утвержденное Минфином СССР 29.07.1983 №105.

26. Об упрощенной системе налогообложения, учета и отчетности для субъектов малого предпринимательства: письмо Министерства РФ по налогам и сборам от 04.06.2002 г. №22-1-15/801-Ф 491.

27. Инструкция о составе фонда заработной платы и выплат социального характера. Утверждена постановлением Государственного комитета РФ по статистике от 24.11.2000 г. №116.

28. Временная инструкция о порядке удержания алиментов по исполнительным документам, переданным для производства взыскания предприятиям, учреждениям и организациям. Утверждена Министерством юстиции РФ 10.09.1993 г. №339.

29. Основные положения по учету труда и заработной платы в промышленности и строительстве (приложение к письму Госком руда СССР, Минфина СССР и ЦСУ СССР от 27.04.1973 № 73-АБ-89/10-80).

30. «О порядке исчисления среднего заработка в 2000-2001 гг.» Постановление Министерства труда и социального развития РФ от 17.05.2000 г. №38.

31. Постановление Госкомстата РФ от 5 января 2004 г. N 1 "Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты".

32. Письмо Фонда социального страхования РФ от 17 января 2006 г. N 02-18/07-337 Об изменении размеров единовременного пособия при рождении ребенка и ежемесячного пособия на период отпуска по уходу за ребенком до достижения им возраста полутора лет.

33. Письмо Фонда социального страхования РФ от 23 января 2006 г. N 02-18/07-541 "Об отдельных вопросах исчисления и выплаты пособий по временной нетрудоспособности, по беременности и родам в 2006 году".

34. Письмо Министерства Труда и социального развития РФ от 25.12.2003 № 02-18/05-8404. О применении отдельных статей Федерального закона «О бюджете фонда социального страхования РФ на 2006 г», касающихся размеров пособий и иных выплат из средств фонда.

35. Приложение 2 к приказу Министерства РФ по налогам и сборам от 21.11.2003 № БГ-3-22-648. Порядок заполнения расчета по единому социальному налогу.

36. Астахов В.П. Бухгалтерский финансовый учет: Учебное пособие. М.: ИКЦ «МарТ», 2003.

37. Богатая И.Н., Лабынцев Н.Т.,Хахонова Н.Н. Аудит: Учебное пособие.-Ростов н/Д.: Феникс, 2005.

38. Бодрова Т.В., Силантьев Ю.В. Налоговый учет и формирование учетной политики для целей налогообложения.М.:Издательско-торговая корпорация «Дашков и Ко», 2006.

39. Козлова Е.Н., Бабченко Т.Н., Галанина Е.Н. Бухгалтерский учет в организациях. М.: Финансы и статистика, 1999.

40. Кондраков Н.П. Бухгалтерский учет: учебное пособие. Изд.5-ое, перераб. и доп.-М.:ИНФА-М, 2005.

41. Климова Н.В. Бухгалтерский учет. Архангельск.: Северная Двина, 2003.

42. Медведев М.Ю. ПБУ. Постатейные коментарии: М.: ИД ФБК-ПРЕСС, 2003.

43. Пошерстник Н.В., Мейксин М.С. Заработная плата в современных услових: Учебное пособие. Санкт-Петербург.: ИД Герда, 2006.

44. Практическая энциклопедия бухгалтера том III «Выплаты физическим лицам» под редакцией Мещерякова В.И.М.:ООО «Бератор», 2004.

45. Токмаков В.В. Комментарий к налоговому кодексу РФ части первой и второй (постатейный) с постатейными материалами.М.: Книжный мир, 2005.

46. Харитонов С.А. Настольная книга бухгалтера по учету и оплате труда: М.: ООО «1С-Паблишинг», 2003.

47. Шеремет А.Д., Суйц В.П. Аудит: Учебное пособие.М.: Инфра-М, 2005.

48. Чистов Д.В. Хозяйственные операции в компьютерной бухгалтерии: М.: АОЗТ «1С», 2003.

49. Бухгалтерский учет и отчетность предприятий и организаций. Изд. 2-е, доп. М.: Экономика и финансы, 2003.

50. В помощь бухгалтеру и аудитору: Справ.-метод. Пособ./Сост. Н.П. Барышников. М.: Информ.-Изд. Дом «Филинъ», 1999.

51. Управление кадров Центросоюза РФ. Расчет временной нетрудоспособности//Деловой вестник.-2006.-4.-С.67-70.

52. Ковязина Н.З., Шкловец И.И. Поправки в Трудовой кодекс изменят работу бухгалтерии и кадровой службы//Главбух.-2006.-14.-С. 21-26.

53. Конарева Л.С. Робот – хорошо. Но человек ценнее//Экономика и жизнь.-2006.-24.-С. 35.

54. Чижов Б.А., Подробно о расчете отпускных по новым правилам//Главбух.-2006.-18.-С. 24-32.

55. Чижов Б.А., Отвечаем на вопросы о расчете отпускных по новым правилам//Главбух.-2006.-21.-С. 93-98.

56. Чижов Б.А., Начисление пособий по временной нетрудоспособности //Главбух.-2006.-13.-С. 20-26.

Похожие работы

... регулирования оплаты труда с учетом роста цен, уровня инфляции, выполнения показателей, определенных коллективным договором, и т.д. (ст. 40,41 ТК РФ). 1.2 Организация оплаты труда на предприятиях Организация оплаты труда работников различных отраслей осуществляется в соответствии с Трудовым кодексом РФ и другими законодательными и нормативными актами РФ Основные принципы организации оплаты ...

... работника в зависимости от роста (снижения) производительности труда на обслуживаемом участке при условии выполнения производственного задания. 1.3 Состав затрат на оплату труда, включаемых в себестоимость продукции Для любой организации расходы на оплату труда являются одним из основных элементов затрат, формирующих себестоимость продукции (работ, услуг). Состав затрат на оплату труда, ...

... прежде всего, обязан провести работу, позволяющую получить достоверную информацию о правомерности принятия первичных документов, используемых на предприятии при начислении заработной платы, к бухгалтерскому учету. В ходе аудита расчетов по оплате труда персонала было установлено, что первичные документы и документы бухгалтерского учета ФАКБ «Славянский Банк» (ЗАО) в г. Рязань отвечают требованиям ...

... ее к человеку. Исходя из определения организации труда, она призвана решать следующие задачи: • технико-технологические, которые выражают влияние, оказываемое организацией и нормированием труда на совершенствование структуры предприятия, специализацию производств, выбор оптимальных вариантов технологических процессов. Все решения, принимаемые по перечисленным направлениям (проектирование цехов, ...

0 комментариев