Навигация

Ревизия финансовых вложений предприятия

45912

знаков

0

таблиц

0

изображений

3.17 Ревизия финансовых вложений предприятия

Ревизор должен проверить наличие в организации Книги учета ценных бумаг, в которых должны быть описаны все ценные бумаги, хранятся в организации. К первичным документам, на основании которых учитываются финансовые вложения, относятся: акт приема-передачи ценных бумаг, об оприходование имущества товарищем, ведущим общественные дела, выписки банка и платежное поручения о перечислении вкладов в денежной форме (при безнал расчетах) или расходных кассовых ордерах и квитанции к приходно кассовому ордеру (при нал расчетах), накладную на передачу имущества в оплату за ценные бумаги, инвентаризационную опись ценных бумаг и бланков документов строгой отчетности и др.

Источники информации:

- основные нормативные документы, регулирующие порядок проведения операций на валютных счетах в банках;

- отчетность (сведения о счетах в иностранной валюте);

- регистры синтетич учета операций на счетах в банке;

- первичные документы, оформляющие операции по счетам в банке.

По приказу об учетной политике ревизор знакомится:

- с рабочем планом счетов, используемые для отражения операций по счетам в банке;

- применяем формой БУ и перечнем регистров по учету денежных средств на счетах в банке;

- документооборотом первичных документов,

- перечнем лиц, которым предоставлено право подписи денежных и расчетных документов по операциям на счетах в банке.

При проверке операций по валютным счетам в банке особое внимание ревизор должен обратить на:

- соблюдение правового режима текущих валютных операций и валютных операций, связанных с движением капитала;

- проведение валютных операций через уполномоченные банки, имеющие лицензии Центрального банка Российской Федерации на осуществление валютных операций;

- наличие разрешений и лицензий Центрального банка.

Федерации, предоставляемых уполномоченному банку на проведение отдельных операций;

- осуществление расчетов в иностранной валюте юридическими лицами-резидентами в пределах имеющихся в их распоряжении валютных средств, которые должны иметь легальное происхождение;

- учет операций денежных средств в валюте на счете 52 "Валютный счет", к которому открываются субсчета "Транзитные валютные счета", "Текущие валютные счета", "Специальные транзитные счета", "Валютные счета за рубежом".

Рев операций на валютных счетах осуществляется отдельно по каждому валютному счету, открытому в банке, в том числе и за рубежом. При этом следует иметь в виду, что если российская организация имеет в зарубежном банке счет, открытый по лицензии ЦБ, то эта лицензия не является основанием для зачисления на него валютной выручки. Поэтому в ЦБ должно быть получено специальное разрешение на каждое зачисление валюты на счет в зарубежном банке.

При проверке полноты зачисления валютной выручки организаций-экспортеров, являющихся резидентами, на их валютном счете в уполномоченных банках необходимо установить:

- не зачисляла ли организация валютную выручку за счет удовлетворения рекламаций иностранного партнера с требованием об уплате штрафа или возмещения убытков, т.е. зачета взаимных требований, оформляя это актом, соглашением, протоколом;

- не допускался ли взаимозачет при исполнении как экспортных, так и импортных контрактов;

- не производились ли платежи из выручки, подлежащей переводу в РФ и поступившей в собственность или распоряжение резидента за границей. Полученная выручка может использоваться им до осуществления перевода только для оплаты банковских или иных комиссий и расходов, непосредственно связанных с той внешнеэкономической операцией, по которой получена эта выручка.

Для проверки полноты зачисления выручки сравнивают сумму поступившей в течение года валютной выручки со стоимостью экспортированного товара.

При проверке операций по вал счету особое внимание обращают на правильность отражения операций по покупке и продаже вал. При покупке вал д б паспорт сделки и требование на покупку валюты. Все документы, прислан на иностранных языках, должны иметь заверенные организацией перевод.

При покупке/продажи валюты у предприятий может возникать суммовые разницы. Они возникают в связи, с изменением курса рубя к иностранным валютам в тех случаях, когда в заключенных юридическими лицами договорах в денежном обязательстве предусмотрено, что оно подлежит оплате в рублях в сумме, эквивалентной определенной сумме в иностранной валюте или в условных денежных единицах. Подлежащих уплате в рублях сумма определяется по курсу ЦБ.

Список литературы

1. Коровкина Н.Д. Контроль и ревизия: Учеб. пособие. Ї М.: Изд-во «ИНФРА-М», 2007.

2. Инструкция о порядке проведения ревизий и проверок Федеральной службой финансово-бюджетного надзора. Приложение к приказу Министерства финансов Российской Федерации от 2 мая 2007 года № 39н.

3. Кулинина Г.В., Мельник М.В., Бровкина Н.Д. Контроль и ревизия / Под ред. Новикова А.В.: Изд-во «Экономистъ», 2007.

4. Маренков Н.Л. Ревизия и контроль: Учеб. пособие. Ї Ростов-на-Дону:Изд-во «Феникс», 2005.

5. Овсийчук М.Ф. Контроль и ревизия: Учеб. пособие. Ї М.: «КноРус», 2006.

Похожие работы

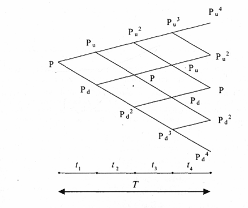

... опционов применяются в основном две модели: · Биноминальная модель; · Модель Блека-Шоулза. Эти модели играют большую роль в инвестиционном анализе. Рассмотрим и дадим оценку каждой из них. 2.2 Биноминальная модель оценки опциона Для оценки стоимости опциона «колл» или «пут» можно использовать биноминальную модель оценки стоимости опциона (ВОРМ). Лучше всего представить ее на примере ...

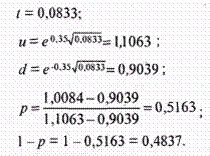

... прироста курсовой стоимости акций, поэтому u > 1, a d - процент падения курсовой стоимости, т.е. d < 1. Рисунок 4. Динамика курса акции для одного периода биноминальной модели. Практическое значение биноминальной модели определения премии опционных контрактов Модели оценки опционов - это разновидности стандартной модели дисконтированного денежного потока с той лишь поправкой, что ...

... обсуждения руководством фирмы того, в какую сторону вообще должен развиваться бизнес данной компании. Анализ, основанный на матрице комбинирования дисконтированного денежного анализа и оценки опционов, направлен на то, чтобы создать менеджерам возможность выработать некую логику рассмотрения последствий комбинированных сигналов, которые порождаются этими двумя аналитическими подходами. 4. ...

... заключая фьючерсные контракты на: a) покупку товара, который, как они ожидают, должен подорожать и b) продажу товара, который, как они ожидают, должен подешеветь. Почему стоит зарабатывать деньги на фьючерсах и опционах? Чем хуже форекс? Во-первых, сравните ларек и супермаркет. В ларьке 10-15 видов товара, в супермаркете - тысячи видов. Так и форекс против фьючерсов: форекс - ларек, где можно ...

0 комментариев