Навигация

Ревизия кассовых операций

45912

знаков

0

таблиц

0

изображений

3.2 Ревизия кассовых операций

Ревизия кассовых операций предусматривает установление контроля сохранности денежных средств в кассах.

В процессе ревизор в присутствии гл. бух и кассира определяет сумму денежных средств, числящихся по данным бухучета на момент инвентаризации и указывает ее в акте. Здесь же указывается результат инвентаризации (излишки и недостатки). Ревизор обязан потребовать у кассира объяснительную записку в причинах расхождений. В процессе ревизии также устанавливается каковы результаты прошлых инвентаризаций кассы и порядок их оформления, наличие договора с кассиром о полной материальной ответственности, наличие и правильность ведения кассовой книги и журнала регистрации приходных и расходных кассовых ордеров, правильность документального оформления кассовых и сохранность кассовых документов, соблюдение лимита денежных средств в кассе и т.д.

В процессе проверки ревизор выясняет правильность оформления кассовых операций, полноту заполнения реквизитов приходных и расходных кассовых документов, их обязательную регистрацию, наличие подписей ответственных лиц и законность совершения хозяйственных операций. Особое внимание уделяется выяснению полноты, своевременности и правильности оприходования, денежных средств в результате поступления из банка возврата подотчетных сумм, выручки и т.д. Поступления из банка проверяются путем сверки идентичных сумм, записанных в корешках чеков, выписках банка и приходных кассовых ордеров. Проверяя расходование наличия денежных средств, ревизоры должны обратить внимание на юридическую обоснованность выдачи денег. Проверяя также правильность арифметических расчетов, оборотов и остатков по счету. Для чего сверяются данные кассовой книги, отчета кассира и учетного регистра за соответствующий месяц.

Наиболее распространенные ошибки:

- отсутствие первичных кассовых документов или оформление их с нарушениями;

- выплаты подотчетным лицам на основании оправдательных документов, подтверждающих расходы без оформления авансовых счетов;

- не соблюдение лимита остатка денежных средств в кассе;

- некорректное отражение кассовых операций в учетных регистрах;

- арифметические ошибки выявленные недостатки и нарушения систематизируются в ведомости нарушений и обобщаются в отдельном разделе акта комплексной ревизии организации.

3.3 Ревизия расчетного, валютного и прочих счетов банка

Для проведения такой ревизии ревизору сначала следует определить круг счетов открытых организаций. По каждому счету проверяется наличие договора и факта уведомления налоговой службы.

При проверке банковских операций ревизоры должны решить следующие задачи:

- установить количество и состав открытых организаций и счетов в банке;

- выяснить законность и целесообразность операций по движению денежных средств на этих счетах;

- определить правильность отражения банковских операций в счёте;

- дать оценку состояния расчётно-платёжной дисциплины.

Проверка производится по всем банковским счётам и предусматривает сверху остатков денежных средств по выпискам банка и учётных регистров, а также оборотов и сальдо по счетам в главной книге и учёта регистров. При наличии расхождений выявляются причины.

Такая проверка позволяет выявить бездокументальное списание средств или перечисление средства одни цели, в то время как приложенные документы подвергают другие цели.

Одновременно осуществляется проверка банковских выписок по существу, проверяется полнота и своевременность оприходывания оплаченных ТМЦ, достоверность документов на получение ссуд или предоставление займов, правильность, и законность операций с аккредитивами, векселями и т. д.

Устанавливается правильность учёта и полнота и зачисления денег на счета.

Перечисленную покупателями выручку сверяют записи учётных регистров, финансовых результатов и учётов и выручек.

Если организация хранит денежные средства в аккредитивах и на депозитных счетах, то проверяется по данным первичных документов и учётных регистров, порядок зачисления средств на эти счета, их использования, полнота и своевременность поступления доходов по депозитным операциям. Обнаруженные нарушения фиксируются в актах, и определяется их количественное влияние на достоверность учетных и отчетных данных.

Типичные ошибки:

- отсутствие платежных документов, подтверждающих факт совершения операции или их оформления не надлежащим образом;

- перечисление авансов по без товарным счетам и без предварительного оформления договора;

- отсутствие приложений к платежным документам, послужившим основанием для совершения операций;

- не соответствие данных платежеспособных поручений данным выписок банка;

- не корректная корреспонденция счетов.

3.4 Ревизия операций с товарно-материальными ценностями

Источники информации:

- учетная политика;

- бух отчетность, счет-фактура, накладная, акт о приемке, инвентаризационные описи и т.д.;

- книга покупок, книга продаж;

- главная книга;

- договоры о полной материальной ответственности.

Ревизором должны быть решены следующие задачи:

- изучение ТМЦ, ознакомление с условиями их хранения подтверждение первичной оценки системы внутреннего контроля и бухучета;

- подтверждение правильности оценки запасов и отражение операций по их поступлению и использованию;

- оценка качества проводимой.

Основным нормативным документом является ПБУ 5/01»Учет материально-производственных запасов».

В начале проверки изучаются учредительные документы, содержание учетной политики, бух отчетность. После этого анализируются результаты инвентаризации ТМЦ.

Ревизором используются следующие методы проверки:

- инвентаризация;

- устный опрос;

- проверка документов;

- прослеживание и т.д.

Проверке подлежат следующие вопросы:

- устанавливается обоснованность графика инвентаризации.

- выясняется проводилась ли внеплановая инвентаризация (при смене материально-ответственного лица, при стихийных бедствиях, при обнаружении фактов злоупотреблений и хищений, реорганизация или ликвидация предприятия;

- устанавливается компетентность инвентаризации комиссий;

- проверяется качество проведенных инвентаризаций, т.е. анализируются инвентаризационные описи, смотрятся, заполнены ли все строки;

- устанавливается правильность определения и урегулирования выявленных разниц.

Типичные ошибки:

- отсутствие первичных документов или оформление их с ошибками;

- неправильное исчисление фактической стоимости материалов;

- списание в расход не оприходованных материалов;

- отсутствие норм расходов материалов или их несоблюдение и др.

Похожие работы

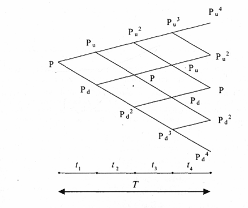

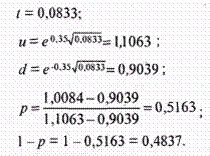

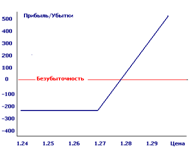

... опционов применяются в основном две модели: · Биноминальная модель; · Модель Блека-Шоулза. Эти модели играют большую роль в инвестиционном анализе. Рассмотрим и дадим оценку каждой из них. 2.2 Биноминальная модель оценки опциона Для оценки стоимости опциона «колл» или «пут» можно использовать биноминальную модель оценки стоимости опциона (ВОРМ). Лучше всего представить ее на примере ...

... прироста курсовой стоимости акций, поэтому u > 1, a d - процент падения курсовой стоимости, т.е. d < 1. Рисунок 4. Динамика курса акции для одного периода биноминальной модели. Практическое значение биноминальной модели определения премии опционных контрактов Модели оценки опционов - это разновидности стандартной модели дисконтированного денежного потока с той лишь поправкой, что ...

... обсуждения руководством фирмы того, в какую сторону вообще должен развиваться бизнес данной компании. Анализ, основанный на матрице комбинирования дисконтированного денежного анализа и оценки опционов, направлен на то, чтобы создать менеджерам возможность выработать некую логику рассмотрения последствий комбинированных сигналов, которые порождаются этими двумя аналитическими подходами. 4. ...

... заключая фьючерсные контракты на: a) покупку товара, который, как они ожидают, должен подорожать и b) продажу товара, который, как они ожидают, должен подешеветь. Почему стоит зарабатывать деньги на фьючерсах и опционах? Чем хуже форекс? Во-первых, сравните ларек и супермаркет. В ларьке 10-15 видов товара, в супермаркете - тысячи видов. Так и форекс против фьючерсов: форекс - ларек, где можно ...

0 комментариев