Навигация

Ревизия объема и состава НЗП

45912

знаков

0

таблиц

0

изображений

3.14 Ревизия объема и состава НЗП

НЗП представляет собой продукцию, не прошедшую всех стадий, предусмотренных технологическим процессом, а т.ж. изделия неукомплектованные, не прошедшие испытания и технич. приемки.

Ревизор должен проверить, что включено в состав НЗП, нет ли необоснованного завышения его с целью увеличения объема валовой продукции, сокрытия брака, недостач, искусственного снижения себестоимости товарной продукции.

При этом следует иметь в виду, что в состав НЗП не включаются:

материалы, полуфабрикаты, комплектующие, полученные цехами, но не начатые обработкой или не прошедшие сборки; окончательный брак.

Отсутствие уверенности в реальности НЗП ставит под сомнение не только правильность использования материальных ценностей, а производстве, но и данные об объеме валовой продукции, себестоимости товарной продукции и т.п. показателях.

Во время ревизии необходимо проверить:

- каким образом устанавливается объем НЗП;

- частоту проведения инвентаризаций НЗП;

- наличие причин, мешающих получению точных данных об объеме и составе НЗП;

- качество проводимых инвентаризаций НЗП;

- порядок выявления и списания расхождений между фактическими и учетными данными;

- каким образом производится оценка НЗП.

3.15. Ревизия правильности отнесения затрат на себестоимость

Основным нормативным документом, регламентирующим отнесение затрат на себестоимость и их распределение по элементам, является положение о составе затрат.

Выделяются следующие основные элементы:

- материальных затраты (за вычетом отходов),

- затраты на оплату труда,

- отчисления на соц. нужды,

- амортизация ОС,

- прочие затраты.

В ходе ревизии необходимо проверить следующие основные моменты: документальное подтверждение затрат, их производственную направленность, правомочность их отнесения к тому или иному элементу.

К материальным затратам относятся:

- стоимость сырья, материалов, п/фабрикатов, используемых для производства продукции и обеспечения технологического процесса;

- стоимость работ, услуг, недостачи.

В составе элемента «Затраты на оплату труда» отражаются: выплаты з/п в натуральном и денежном виде, стимулирующие выплаты, компенсирующие выплаты, оплата неотработанного времени, осуществляемая согласно КЗОТ (отпускные), выходные пособия, выплаты за выслугу лет и район. надбавки, выплаты по договорам подряда и т.п.

В элементе «Отчисления на соц. нужды» отражаются обязательные отчисления органам гос. соц. страхования, пенсионное обеспечения, гос. фонда занятости и медицинского страхования от ФОТ, включаемого в себестоимость.

По элементу «Затраты на оплату труда» (кроме тех видов оплаты, на которые страховые взносы не начисляются).

В элементе «Амортизация основных фондов» отражается сумма амортизации отчислений на полн. восстановление основных производственных фондов, исчисленная исходя из баланс. стоимости и утвержденных норм, включая и ускоряя амортизацию активной части, производимую в соответствии с законодательством.

При ревизии правильности отнесения затрат на себестоимость особое внимание следует обратить на нормируемые затраты: командировочные, представительские, на рекламу, расходы на подготовку кадров и т.д.

Ревизия с/с по статьям затрат.

Источник – отчетные калькуляции, плановые, нормативные. Технологический отдел, составляющий калькуляции по некоторым операциям.

Статьи калькуляции:

- сырье и мат;

- возврат отходы;

- покупка изделии и полуфабрикатов;

- топливо и энергия на технологические цели;

- отчисление на соц. страхование;

- общепроизводственных расходов;

- общехозяйственные расходы;

- потери от брака;

- внепроизводственные расходы.

Проверка правильности калькуляции себестоимости продукции.

Ревизору следует установить правильность:

- классификации затрат на производство продукции;

- учета и распределения затрат по статьям калькуляции;

- определение потерь от брака и от простоев;

- распределение косвенных расходов;

- применение методов учета затрат и калькуляции себестоимости продукции.

3.16 Ревизия распределения прибыли предприятия

При ревизии распределения прибыли первым объектом проверки является правильность расчета и своевременность уплаты налога на прибыль.

Прибыль после н/обложения подлежит уменьшению на величину чрезвычайных расходов и увеличению на величину чрезвычайных доходов. Основаниями для признания указанных доходов и расходов являются такие документы, как постановления суда, акты комиссии о признании итогов стихийных бедствий и т. п. Ревизор должен проверить подлинность указанных оснований, при необходимости обратиться за подтверждением к органам, выдавшим документ.

Чистая прибыль подлежит распределению в соответствии с порядком, установленном на предприятии.

В соответствии с законом, часть прибыли ежегодно должен направляться на формирование резервного капитала предприятия. Ревизор должен проверить соответствие величины резервного фонда (не менее 15% УК) и ежегодных отчислений (не менее 5% прибыли до достижения требуемой величины) требованиям законодательства.

Использование фондов, а также резервный и добавочный капитала. Цели определены законодательством.

Похожие работы

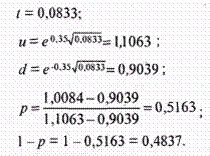

... опционов применяются в основном две модели: · Биноминальная модель; · Модель Блека-Шоулза. Эти модели играют большую роль в инвестиционном анализе. Рассмотрим и дадим оценку каждой из них. 2.2 Биноминальная модель оценки опциона Для оценки стоимости опциона «колл» или «пут» можно использовать биноминальную модель оценки стоимости опциона (ВОРМ). Лучше всего представить ее на примере ...

... прироста курсовой стоимости акций, поэтому u > 1, a d - процент падения курсовой стоимости, т.е. d < 1. Рисунок 4. Динамика курса акции для одного периода биноминальной модели. Практическое значение биноминальной модели определения премии опционных контрактов Модели оценки опционов - это разновидности стандартной модели дисконтированного денежного потока с той лишь поправкой, что ...

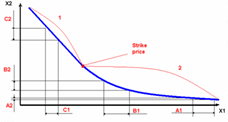

... обсуждения руководством фирмы того, в какую сторону вообще должен развиваться бизнес данной компании. Анализ, основанный на матрице комбинирования дисконтированного денежного анализа и оценки опционов, направлен на то, чтобы создать менеджерам возможность выработать некую логику рассмотрения последствий комбинированных сигналов, которые порождаются этими двумя аналитическими подходами. 4. ...

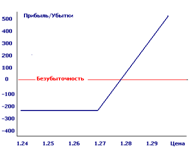

... заключая фьючерсные контракты на: a) покупку товара, который, как они ожидают, должен подорожать и b) продажу товара, который, как они ожидают, должен подешеветь. Почему стоит зарабатывать деньги на фьючерсах и опционах? Чем хуже форекс? Во-первых, сравните ларек и супермаркет. В ларьке 10-15 видов товара, в супермаркете - тысячи видов. Так и форекс против фьючерсов: форекс - ларек, где можно ...

0 комментариев