Навигация

3.5 Ревизия операций с ОС

Источники информации:

- положение об УП;

- первичные документы;

- учетные регистры;

- главная книга и т.д.

В первую очередь ревизоры должны изучить состав и структуру ОС по данным регистров аналитического учета. Одновременно устанавливается правильность отнесения объектов к ОС.

Основным нормативным документом при этом является счет 01 «учет ОС» и классификатор ОС. Проверяются также условия хранения и эксплуатация объектов ОС и обеспечение их сохранности. При проверки правильности в отражении учета операции с ОС ревизор выясняет, какие виды операций были в проверенном периоде.

Контрольные процедуры направлены на изучение документации, подтверждающей операции, и оценку правильности отражения этих операций на счетах БУ. Особое внимание следует уделить проверке правильности формирования, первоначальной стоимости объектов ОС.

От этого зависит правильность расчета амортизации. Далее выясняется правомерность возмещения НДС по оприходованным ОС. Операции по выбытию ОС проверяются сплошным способом по первичным документам, регистрам БУ. Ревизоры должны выяснить причины списания, законность и целесообразность этих операций. При проверке также выясняется, все ли объекты ОС приняты в расчет при начислении амортизации, правильно ли применяются нормы амортизации.

Типичные ошибки:

- несвоевременное оприходование объектов ОС;

- неправильное исчисление первоначальной стоимости поступивших объектов ОС;

- начисление амортизации по полностью амортизированным объектам;

- неправильная корреспонденция счетов и др.

3.6 Ревизия операций с нематериальными и материальными активами

Источники информации:

- положение об УП;

- БО (баланс и Ф№5);

- договоры купли-продажи;

- регистры;

- главная книга;

- акты приемки, сдачи, списания;

- карточки учета НМА и т.д.

В соответствии БУ НМА должен обладать след особенностями:

- отсутствие материально-вещественной формы;

- возможность идентификации т.е. выделение от др. имущества;

- использование в процессе производства;

- использование в течение длительного времени;

- предприятием не должно предполагаться перепродажа этого имущества

- способность приносить доход;

- наличие документа, подтверждающих существование самого актива и исключительного права на него.

Типичные ошибки:

- отсутствие первичных, приходных документов или оформление их с ошибками;

- неправильное отнесение объектов к НМА;

- неправильное начисление амортизации и т.д.

Ревизор должен проверить не только наличие в договоре обязательных условий (определение сторон, объект сделки) но и сущность самой сделки, чтобы в ходе дальнейшей проверки установить правильность ее отражения в БУ.

Далее необходимо проверить правильность списания активов с баланса. Если по активу начислялась амортизация, создавался резерв или имелась переоценка, указанной суммы должны быть списаны. При этом резерв относится на прибыль, подлежащую наглого обложению, амортизация списывается на счета реализации в качестве дохода, а суммы дооценки относятся с добавочного капитала на чистую прибыль.

Обязательным условием отражения выбытия актива в БУ является документальное оформление операции. В частности, необходимо наличие накладной, акта выбытия, счета-фактуры. Указанные документы должны быть составлены согласно формам, утвержденным Госкомстатом или, как минимум, содержать перечень необходимых реквизитов, утвержденных законодательно.

3.7 Ревизия использования трудовых ресурсов и расчетов по оплате труда

Источники информации:

- положение об УП;

- БО;

- коллективный договор;

- штатное расписание;

- табель учета рабочего времени;

- ведомости по начислению З.П.;

- листки нетрудоспособности;

- исполнительные листы (алименты);

- регистры БУ, главная книга.

Задачи ревизии расчетов с персоналом:

- организация существующей системы расчетов с персоналом, оценка ее эффективности;

- проверка правильности производимых начислений и выплат работникам организации;

- установление законности и полноты удержаний из З.П.;

- проверка соблюдения организацией налогового законодательства по операциям, связанным с оплатой труда.

Проверяется также организация аналитического и синтетического учета, правильность оформления и отражения в учете расчетов с персоналом по прочим операциям.

Типичные ошибки:

- отсутствие документа, подтверждающих законность выплат работникам;

- ошибки при начислении выплат по среднему заработку;

- неправильная корреспонденция счетов и т.д.;

- отсутствие штатного расписания на работников с повременной оплатой табелей отработанного времени;

- отсутствие или неправильная запись нарядов на оплату труда сдельщиков;

- неправильна начисление доплат за отклонения от нормальных условий труда (работа в ночное время, по выходным и праздникам, сверхурочные, вредные условия и т.д.);

Похожие работы

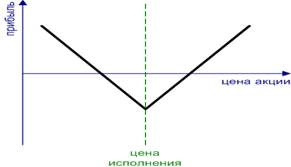

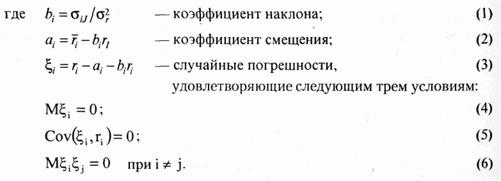

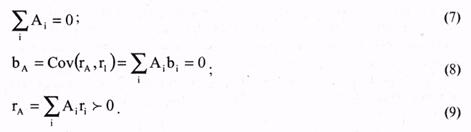

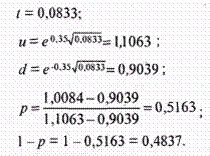

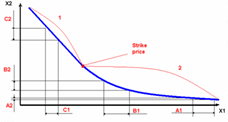

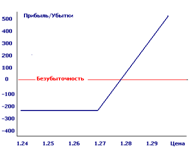

... опционов применяются в основном две модели: · Биноминальная модель; · Модель Блека-Шоулза. Эти модели играют большую роль в инвестиционном анализе. Рассмотрим и дадим оценку каждой из них. 2.2 Биноминальная модель оценки опциона Для оценки стоимости опциона «колл» или «пут» можно использовать биноминальную модель оценки стоимости опциона (ВОРМ). Лучше всего представить ее на примере ...

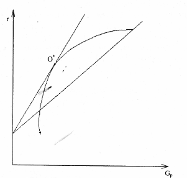

... прироста курсовой стоимости акций, поэтому u > 1, a d - процент падения курсовой стоимости, т.е. d < 1. Рисунок 4. Динамика курса акции для одного периода биноминальной модели. Практическое значение биноминальной модели определения премии опционных контрактов Модели оценки опционов - это разновидности стандартной модели дисконтированного денежного потока с той лишь поправкой, что ...

... обсуждения руководством фирмы того, в какую сторону вообще должен развиваться бизнес данной компании. Анализ, основанный на матрице комбинирования дисконтированного денежного анализа и оценки опционов, направлен на то, чтобы создать менеджерам возможность выработать некую логику рассмотрения последствий комбинированных сигналов, которые порождаются этими двумя аналитическими подходами. 4. ...

... заключая фьючерсные контракты на: a) покупку товара, который, как они ожидают, должен подорожать и b) продажу товара, который, как они ожидают, должен подешеветь. Почему стоит зарабатывать деньги на фьючерсах и опционах? Чем хуже форекс? Во-первых, сравните ларек и супермаркет. В ларьке 10-15 видов товара, в супермаркете - тысячи видов. Так и форекс против фьючерсов: форекс - ларек, где можно ...

0 комментариев